20代が医療保険を選ぶときは3つのポイントを抑えればOK!

こんにちは!MBrosのぽんたです!

突然ですが20代の皆さん、医療保険には加入されていますか?

「医療保険って入った方が良いの?」「どれを選べばいいか分からない…」という方もいらっしゃるのではないでしょうか。

日常生活で医療保険について知る機会もなかなか無いですよね。

そこで本日は、「20代が医療保険を選ぶ際のポイント」についてご紹介していきます!

20代の医療保険加入率は?

そもそも20代の医療保険加入率はどれぐらいなのでしょうか。2016年の生命保険文化センターによる調査では、男性の加入率が46.9%、女性の加入率が46.8%という結果でした。

全世代でみると比較的低い数値ですが、社会人なりたてで保険料を支払う余裕がまだなかったり、扶養家族が居ないため保険の必要性を感じていないなどが加入率が低い理由として挙げられるでしょう。

20代で医療保険に加入した際のメリット

20代のうちから医療保険に加入しておくことで得られるメリットが、実は沢山あるのです!

1.貯金が少なくても、医療費の心配なし

もし急に入院や手術となった場合、社会人なりたてで貯金が少なければ医療費に困ってしまいますよね。しかし医療保険に加入しておくことで、保険の種類によっては月々千円から数千円でまとまった金額を得ることが可能なのです。これは社会人になったばかりの若い世代にとっては、とても大きなメリットですよね。

2.既婚者であれば家族の為にもなる

人によっては20代で結婚される方も勿論いらっしゃいますよね。実は医療保険は、医療費以外の生活費を賄えるものも存在するのです。どちらかが専業主婦(夫)である場合、急に生活が困窮するということも考えられます。命に別条がなくても保険金がおりる医療保険はとても便利なのです。

3.20代でも高額な医療費がかかるリスクがある

若いし、健康だから大丈夫と思っている方は多いかと思います。しかし昨今では、20代で癌や生活習慣病などにかかる方も増えてきているのです。場合によっては公的な保険が利かないこともあるので、医療保険に入っておくと安心です。

女性は女性特有の病気のことも気に掛けて

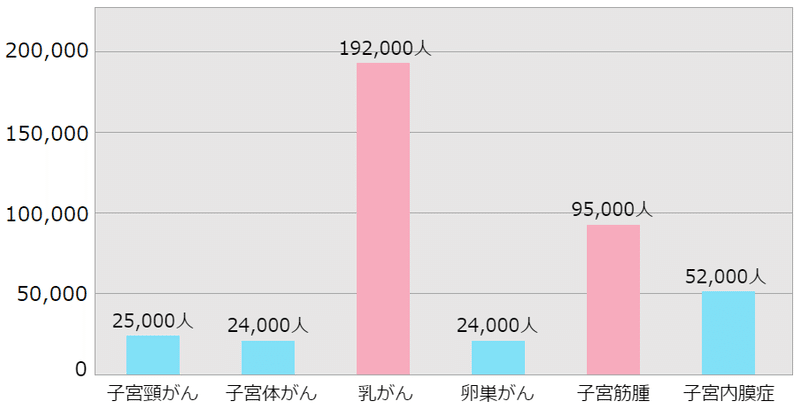

女性は女性特有の病気についても気に掛ける必要があります。下のグラフは厚生労働省の「平成23年患者調査」を参考に作成した、主な女性特有の病気ごとの患者数です。

ざっくりとした数字でいうと、乳がんの発生率は11人に1人、子宮がんの発生率は33人に1人、卵巣がんの発生率は87人に1人といわれているそうです。

普通の病気に加えて女性特有の病気に罹患する可能性も十分にあるので、将来のことも考えて早いうちから医療保険に加入しておくことをおすすめします。

20代が医療保険を選ぶ際のポイント

それでは「20代が医療保険を選ぶ際のポイント」を3つご紹介します。

①お金が貯まらないものを選ぶ

②保障の期間・保険の払込期間が終身のものを選ぶ

③入院一時金が出るものを選ぶ

一つずつみていきましょう。

①お金が貯まらないものを選ぶ

お金が貯まらないもの、つまり掛け捨て型を選ぶことをおすすめします。医療保険でお金を貯めるよりも、つみたてNISAやiDeCoを活用した方がお金が貯まるからです。また、何となくお金を無駄にしているというイメージが浮かびがちな掛け捨て型ですが、実はメリットが沢山あるのです。

毎月の保険料の負担が軽い

掛け捨て型は、積み立て型にくらべて保険料が安いことが大きなメリットの1つです。積み立て型は、将来的に契約者へ払い戻すお金を保険料に上乗せしているので、その分保険料が高くなります。対して、掛け捨て型は、積み立て分としての上乗せがないので、安く抑えることができるのです。

保険の見直しがしやすい

掛け捨て型は、加入後より条件の良い医療保険が見つかった場合に見直しやすいところもメリットです。掛け捨て型は途中で解約したとしても「満期保険金や解約返戻金、健康還付金が少なくなる」といったデメリットがありません。なのでより条件の良い医療保険が出てきたら、迷わず見直しに踏み切る決断ができます。

②保障の期間・保険の払込期間が終身のものを選ぶ

保障の期間・保険の払込期間が終身のものを選ぶことで、期間の途中で保険の見直しがしやすいというメリットがあります。医療保険は続々と新しい商品が出てくるので、時代とともに医療保険も見直しをする事が必要になってきます。

そもそも医療保険は携帯電話と同じで、数年おきに乗り換えるものなのです。新しい医療保険に乗り換えを検討することを考えて、同じ保障でも毎月比較的安い終身払いにしておいた方が良いでしょう。

③入院一時金が出るものを選ぶ

医療保険を選ぶ際には、必ず入院一時金が出るものを選びましょう。入院一時金は、治療費だけではなく交通費や差額ベッド代に充てることもできるのです。手術なしの短期入院であっても一時金の金額は変わらないので、一時金の額によっては費用をまかなえるどころか、一時金があまる可能性もあります。

コロナに罹患したけど、入院一時金によって本当に助かったという方も実際にいらっしゃいます。(【実体験インタビュー】新型コロナウイルスの恐さを知る を是非ご覧ください)人生どのようなことが起こるか分からないので、もしもの時の為にも入院一時金が出るものを選んでおきましょう。

保険料の安い20代から加入しておきましょう!

「20代が医療保険を選ぶ際のポイント」、3つご紹介しましたがいかがでしたか?医療保険は大きな病気ではなくても、生活をサポートしてもらうことが出来ます。つまり生命保険とは違い「生きているうちにお金が手に入る」というところが医療保険の大きなメリットです。そのため20代でまだ加入していないという方は、保険料が安いうちに加入することがおすすめです。

もちろん医療保険が必要か必要でないか、どのようなプランが合っているかは、人それぞれの家計状況などによっても異なります。一度しっかり考えてみて、自分自身に最適なプランを考えてみましょう。

この記事が気に入ったらサポートをしてみませんか?