いざという時のために!自動車保険の大切さ

こんにちは!MBrosのぽんたです!

遂に年度末の3月に入りましたが、実は3月は交通事故が多発する月ってご存知でしたか?

年度末ということで車も人もバタバタしてしまうのでしょうか。免許を取りたてで友達と出掛けた先で…ということもあるかもしれません。

理由は色々あるかと思いますが、交通事故が多い時期だからこそ!自動車保険の大切さを改めて見直してみませんか?

ということで、今回は自動車保険についてお話していきます!

自動車に関連した損害に備える保険

私達は日々生活している中で様々なトラブルやアクシデントに巻き込まれます。病気やケガや事故そして自然災害など、日常生活で起こる様々なリスクに備えるためのものが保険なのです。

つまり自動車保険とは自動車に関連した損害に備えるためのもので、事故を起こしてしまった際などに保険会社が保険金等によって損害を補償してくれます。

仮にあなたが交通事故を起こしてしまい、相手が死傷したり相手の自動車などを破損してしまったとき、予期せぬほど多額の賠償を求められる場合があります。

このような場合に備えて、運転者は自動車保険に加入する必要があります。

自動車の過失割合はかなり高くなる傾向がある

自動車と歩行者の事故では、自動車の過失割合がかなり高くなる傾向にあります。歩行者は事故の被害を受けやすく、自動車に比べてずっと弱い立場です。反対に自動車のような強い立場の人には、強い注意義務が課されます。

例えば、交差点での自動車同士の出会い頭の事故では、ほとんどの場合で双方に過失が認められます。一方、歩行者が横断歩道上で自動車と衝突した事故では、歩行者が交通ルールを守っていれば、事故においての責任は完全に自動車側にあったものとして、自動車対歩行者の過失割合は100対0になります。

例として交通事故の状況別過失割合を表にまとめてみました。人と車の色は、信号の色を表しています。

「自分は安全運転してるから自動車保険に加入する必要はない」と考えていても、急に運転中に歩行者が飛び出してくることも大いに考えられます。

安全運転を心がけているベテランドライバーであっても、自動車を運転するには自動車保険の加入は欠かせないのです。

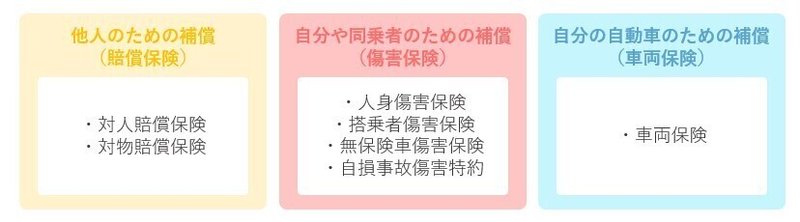

自動車保険には2種類ある

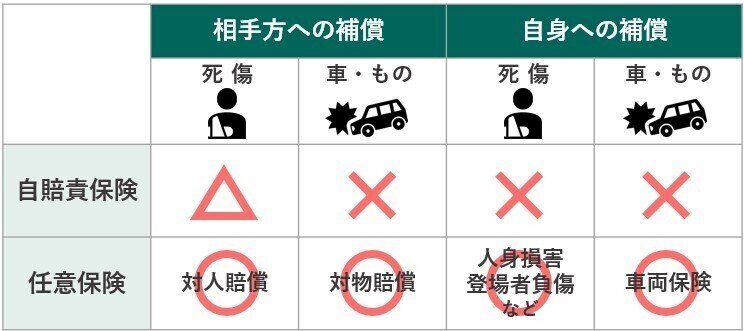

自動車保険は、大きく分けて2種類あります。加入義務のある「自賠責保険」と、自賠責保険の不足分を補う「任意保険」です。

まずは加入義務のある自賠責保険(自動車損害賠償責任保険)から見ていきましょう。

自賠責保険(自動車損害賠償責任保険)

自賠責保険とは別名強制保険とも呼ばれていて、自動車(車やバイク)を所有する全ての人が絶対に加入していなければならない保険です。

これは「自動車損害賠償保障法」という法律で定められています。

自賠責保険に加入しないで自動車を運転すると、1年以下の懲役又は50万円以下の罰金に科され、さらに免許停止処分となります。

自賠責保険は、通常車検(自動車検査登録制度)のときに更新するので自賠責保険が切れている自動車は車検も切れているケースが多いです。その場合には、車検切れの罰則も科せられてしまいます。

両方合わせると、1年6ヶ月の懲役又は80万円以下の罰金です。違反点数もかなり高めの12点で、90日間の免停になります。

自賠責保険の補償は対人補償のみで、内容は傷害と死亡、後遺障害の3種類です。相手にケガをさせてしまった場合は、障害保険金として最大120万円まで自賠責保険から支払われます。

相手を死亡させてしまった場合は死亡保険金として最大3,000万円、事故によるケガが原因で後遺障害が残ってしまった場合は、最大4,000万円まで支払われます。

任意保険

自賠責保険はあくまでも最低限の補償なので保険金の上限金額が少なめです。そのため多くの人は自賠責保険だけではなく、任意保険にも加入しています。自身の怪我や物損に対しての補償が欲しい場合にも任意保険への加入が必要です。

任意保険には、主に以下のような補償があります。

その他にも、もらい事故などで被害者になった場合に弁護士に相談するための費用を補償する「弁護士費用特約」や、自転車乗車中の交通事故の損害を補償する「自転車特約」などもあります。

自賠責保険と任意保険について簡単にまとめてみました。

自動車保険っていくらぐらい?

自動車保険に加入する際に気になるのは、どのくらい保険料がかかるのかということではないでしょうか?

自動車保険は、補償内容だけでなく様々な要素との組み合わせによって保険料が異なってきます。

その様々な要素とは以下のようなものです。

自動車の条件

・車種

・年式(新車・中古車)

・グレード

加入者の利用状況と運転者の範囲

・使用目的

・主な使用地

・運転者の年齢

・運転免許証の色

・運転者の範囲

自動車保険には等級というものがあり、前契約の事故の有無、また件数や種類などによって決まります。この等級によっても保険料が変わってくるのです。

等級は1等級~20等級まであり、等級によって保険料の割増引率が異なります。一番保険料が安いのは20等級です。ちなみに初めて自動車保険に加入する場合は、原則として6等級になります。また例として運転者の範囲が30歳以上とすると、年間保険料は76,040円となります。

自動車保険はどこで契約する?

自動車保険はどこで契約するべきでしょうか?主に以下の3つの方法があります。

・自動車ディーラー経由で契約する

・自動車保険の代理店で契約する

・ダイレクト型(通販型)で契約する

もちろんそれぞれの方法に、メリット・デメリットがあります。自動車ディーラーの担当者に相談してみたり、ネットで一括見積もりサイトを見てみたり、自分に合った保険選びをすることが1番大切です。

もしもの時を補償してくれるとても大切な保険

ここまで自動車保険の基本的な内容や保険加入に関することについてお話しましたが、いかがでしたか?

「まさか自分に限って自動車事故なんて・・・」と多くのドライバーの方は思うかもしれませんが、どんなに安全運転を心掛けていても思いがけず事故の当事者になってしまうことも十分あります。

その場合の経済的負担はとても大きなものになってしまいます。その経済的な面であなたを助けてくれるのが、自動車保険です。もしもの時に、あなたとあなたの大事な人を守れるよう、自動車保険に加入しましょう!

この記事が気に入ったらサポートをしてみませんか?