②リスク 所得税の生命保険料控除 毎年の源泉徴収の生命保険料控除の意味が分かる! FP1級

◎所得税の生命保険料控除

⇒毎年の源泉徴収の生命保険料控除の意味が分かる。

FP1級2020/1問⑪

◯契約形態

:契約者、被保険者、年金受取人

⇒夫夫夫、夫妻妻、❌夫妻夫

◯支払い方法;月払い、年払い ❌一時払い

◯保険料の払込期間:10年以上

◯年金受取期間:

①60歳以上かつ10年以上か

②終身年金(55歳でも58歳でもOK

◯新保険料控除

①一般保険料控除(上限4万円)(生命、終身)

②介護医療保険料控除(上限4万円)

③年金保険料控除(上限4万円)(個人年金)

上限合計12万円

(上限額まで控除されるのは年間の支払保険料が8万円超(住民税は5.6万円超)

それ以下の場合、支払保険料の額に応じて、一定額が控除。

◯旧保険料控除

:2011年12月31日までの契約に適用

①一般保険料控除(上限5万円)(上記+医療)

②年金保険料控除(上限5万円)

(上限額まで控除されるのは、年間の支払保険料が10万円超。それ以下の場合、支払保険料の額に応じて、一定額が控除。

◯新旧両契約

①旧契約のみ(上限5万円)

②新契約のみ(上限4万円)

③新旧両契約(上限4万円)

3パターンの中から一番控除額が高いものを選んで良い

FP1級2020/1問⑪

https://youtu.be/qvH5KXIpfE0

FP1級2020/1問⑪

3) 新生命保険料控除額が2万円、旧生命保険料控除額が3万円である場合、生命保険料控除の最大控除額は5万円となる。❌

〈新旧両契約〉

旧契約のみ(上限5万円)

新契約のみ(上限4万円)

新旧両契約(上限4万円)

3パターンの中から一番控除額が高いものを選んで良い

∴4万円

4) 新生命保険料控除額が4万円、介護医療保険料控除額が2万円、新個人年金保険料控除額が4万円、旧個人年金保険料控除額が5万円である場合、生命保険料控除の最大控除額は11万円となる。

⭕

一般:4万円 介護医療:2万円

年金:?万円⇒5万円

〈新旧両契約〉

旧契約のみ(上限5万円)

新契約のみ(上限4万円)

新旧両契約(上限4万円)

3パターンの中から一番控除額が高いものを選んで良い

∴4万円+2万円+5万円=11万円

https://youtu.be/-f9kPthxqxA

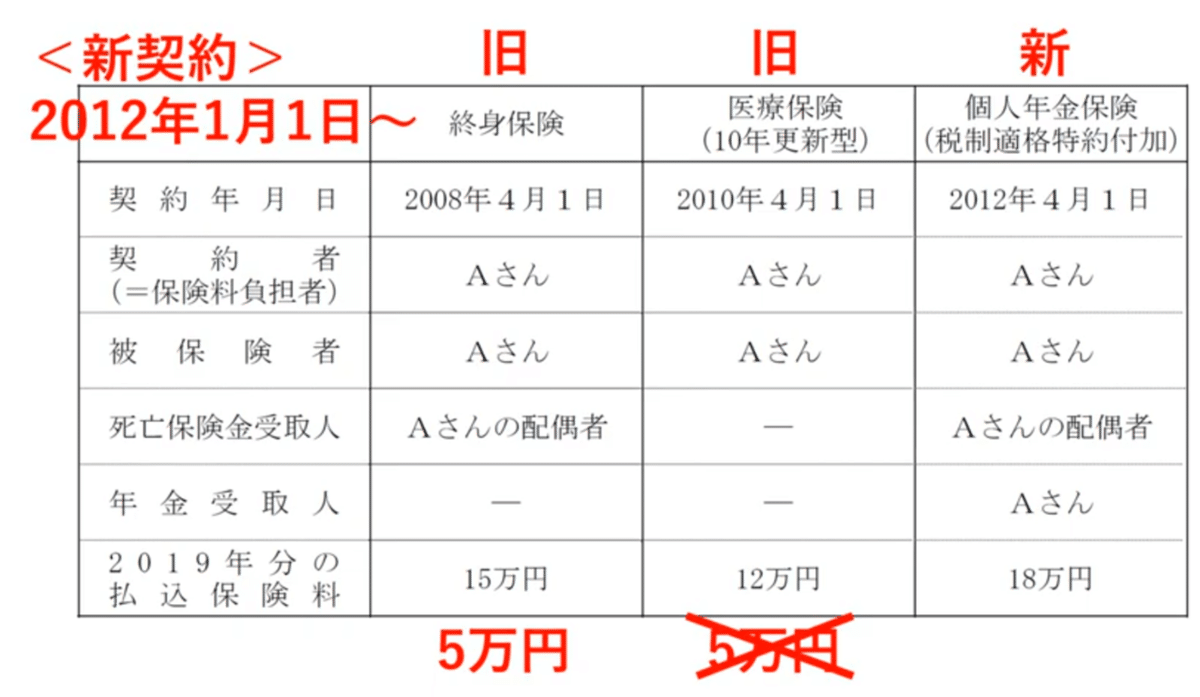

FP1級2019/9⑬

会社員のAさんが2019年中に払い込んだ生命保険の保険料が下記のとおりである場合、Aさんの2019年分の所得税における生命保険料控除の最大控除額として、次のうち最も適切なものはどれか。なお、個人年金保険料税制適格特約以外の特約および配当はないものとし、記載のない事項については考慮しないものとする。

1) 9万円

2) 10万円

3) 11万円

4) 12万円

解答解説

A.1

◯旧契約

終身保険(2008年4月1日契約)

医療保険(2010年4月1日契約)

年間支払保険料は15万円+12万円=27万円⇒上限の10万円を超えているため

所得控除枠は上限5万円

※旧契約は一般保険料控除と年金保険料控除のみ。医療保険は一般保険料控除に該当するため合算されて所得控除は5万円

◯新契約

個人年金保険(2012年4月1日契約)

年間支払保険料は18万円⇒上限の8万円を超えているため

所得控除枠は上限4万円

また、新旧の契約があるが、

旧契約は一般生命保険料控除の対象

新契約は個人年金保険料控除の対象

のため、

それぞれの控除額の合計が生命保険料控除の最大控除額となる。

∴最大控除額は、

旧契約の生命保険料控除5万円

+

新契約の個人年金保険4万円

=9万円

この記事が気に入ったらサポートをしてみませんか?