私の株式選別方法ー2024/05/31 KOKUSAIのPEG計算

2024/05/31 トレーダーズWEBにてKOKUSAIが紹介されていましたので、PEGを計算してみます。

野村証券が業績予想を上方修正。レーティングを「Neutral」から「Buy」へ、目標株価を従来の5000円から5450円へ引き上げた。

株価は2月16日の5230円の高値をつけた後、対TOPIXで約25%アンダーパフォームした。要因は24年3月期第4四半期決算での前四半期比受注の大幅減少と粗利率下落、会社コメントなどによるNAND投資回復の期待後退、大株主ロックアップ解除による需給懸念などだろう。一方で、今回当社予想はGAA構造売上など中心に上方修正した。25年3月期上期は受注の回復と、200mm向け装置売上増による粗利率上昇を確認できよう。同下期にはTSMCの2nmプロセスなどで導入されるGAA向けで、開発向けから量産向けに受注が移行、受注増が期待できるなど、今後は株価も業績アップサイドを意識した形成となろう。中期的にはNAND売上の本格回復もカタリストとなろう。当社予想に現時点で織り込まないが、株主還元方針と25年3月期のネットキャッシュ転換、26年3月期からの有利子負債償還も考慮した還元原資FCFプラス化などを勘案すると、株主還元拡大が26年3月期以降に実現する可能性もある。バリュエーション手法は前回から変更はない。26年3月期修正EPS207.7円に対して、PER26~27倍(従来25~26倍、ベンチマークRN Large Cap(除く金融)上昇を反映)を適用した5450円を目標株価とする。

当社予想を上方修正、25年3月期の調整後営業利益を前期比39%増の524億円(従来516億円)、26年3月期の同利益を同33%増の699億円(同662億円)と予想する。25年3月期は会社計画510億円を上回るが、説明会でもコメントがあった通り、会社は下期の中国とDRAM売上を慎重に見ている点が差異。従来の当社予想比ではロジック・ファウンドリ向けの売上中心に上方修正している。ロジック・ファウンドリではGAA関連売上を25年3月期に開発向け中心に売上100億円、26年3月期に量産向け中心に売上150億円と予想、中長期的にも拡大余地がある。25年3月期下期以降の受注増加で、同社が中長期的に目指すロジック・ファウンドリでの拡大が順調に進捗することを確認できよう、と指摘。

今2025年3月期連結調整後営業利益を会社計画510億円に対し従来予想516億円(修正EPS152.9円)から524億円(修正EPS155.0円)へ、来2026年3月期同662億円(修正EPS196.9円)から699億円(修正EPS207.7円)へ増額し、新たに2027年3月期連結営業利益を824億円(修正EPS245.4円)と予想している。

GAA構造は以下を参照方

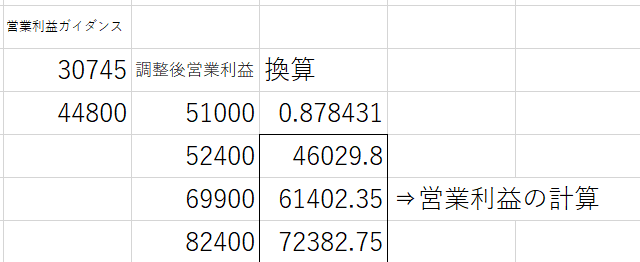

では、成長率を計算してみます。

連結調整後営業利益が使われているので、営業利益に置き換えます。

計算は簡易的に、営業利益と調整後営業利益の比から求めます。

30745は、2024/3の営業利益(実績)です。

72382.75は2027/3の予想値を営業利益に換算したものです。

2026/03の営業利益は135%増となり、高い成長率が期待できますね。

PEGの計算です。ここでは、PERや信用倍率も表に入れています。(計算方法は、私の過去の投稿を見ていただくか、WIKIを参照願います。)

PEGですが0.26となりました。

総合評価です。

生成AI関連ということもあり、PERが大変高いですが、PEGからは投資適格(一般的に0.8以下)となりますね。今後の株価見直しに期待です。

以下に日足チャートを載せておきます。

日足では、株価に見直しの買いが入っているところですね。

今回は、PEGの計算を取り上げてみました。PERとか日々変化していきますので、数値は2024/05/31時点のものです。

参考程度に留めて下さい。

以下に引用先を載せておきます。

この記事が気に入ったらサポートをしてみませんか?