私の株式選別方法ーイビデンの4Q決算と来期ガイダンス、PEGの計算

2023/05/01 イビデンの4Q決算が発表されました。

大切なところだけピックアップしましたので、参考にご覧くださいませ。

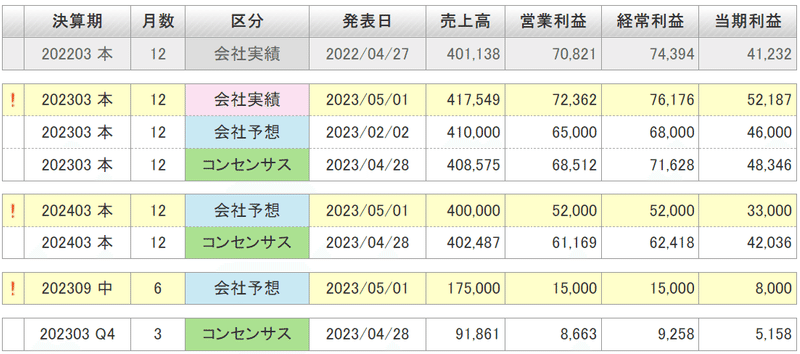

通期コンセンサス過達

営業利益

コンセンサス 68512

実績 72362

72362/68512=1.056 ⇒5.6%過達

過達となった理由

電子事業

パッケージ(PKG)事業におきましては、パソコン向け需要が夏場以降に減速したものの、サーバー向けの需要が概ね堅調に推移したことにより、全体として売上高・営業利益ともに前連結会計年度に比べ増加しました。

マザーボード・プリント配線板(MLB)事業におきましては、スマートフォン向けは堅調に推移したものの、モジュール基板の売上が減少した結果、売上高は前連結会計年度並みとなりましたが、営業利益は減少しました。

以上の結果、電子事業の売上高は2,507億8百万円となり、前連結会計年度に比べ5.8%増加しました。同事業の営業利益は、606億47百万円となり、前連結会計年度に比べ10.0%増加しました。

パソコンの減速を、サーバー向けで補ったという形ですね。

本決算でしたので、来期のガイダンスが発表されました。株予報のコンセンサスと合わせて記載します。

来期の営業利益のガイダンスは、

コンセンサス 61169

ガイダンス 52000

35000/56081=0.850 ⇒15%コンセンサス未達

新光電気工業ほどではないのですが、悪いですね。為替前提が載っていないので、円安の効果は不明ですね。。

今後の見通しです。

今年度の当社電子事業の市場におきましては、足下ではパソコン需要の急な減速やデータセンター等で使われる高性能サーバーの大口ユーザー(ハイパースケーラー)の投資抑制により、半導体需要の伸びが鈍化しております。年度後半より、パソコン市場の在庫調整が一巡することに加えて、DXの進展やAI分野の進化によるデータセンター向けサーバー市場の拡大に伴うハイパースケーラーの投資意欲の回復、さらには自動運転など新たな分野も含め、高機能ICパッケージ基板の需要増加が見込まれます。当社におきましては、河間事業場・大野事業場の建設を計画通りに遂行することにより、従来から当社が強みを持つ高付加価値製品におけるシェアを拡大してまいります。

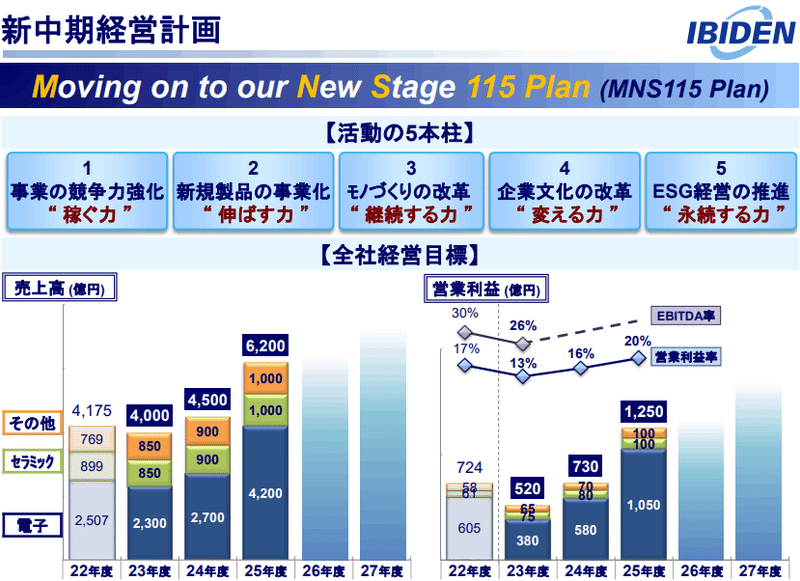

合わせて中計が発表されましたので、見ていきましょう。

今年度を底に、来年度、さ来年度と順調に伸びていきますね。

ここでPEGの計算の為、まずは成長率を計算します。

ここで、72362は23/3の実績値です。

125000は中計から持ってきた、2026/3の会社予想です。

PEGの計算です。

PEGは、0.32とまずまずですね。

次に総合評価です。

まとめると、

4Q決算は、コンセンサス過達で堅調に着地。

来期のガイダンスは、かなり悪いが、中計で示された予想を基にPEGを計算すると、まあまあいい結果になる。

5/1 PTSの様子です。

既に新光電気工業の決算で大きく上げていたので、無風といったところですね。今後の回復に期待です。

以下に、週足チャートを載せておきます。

以下資料

この記事が気に入ったらサポートをしてみませんか?