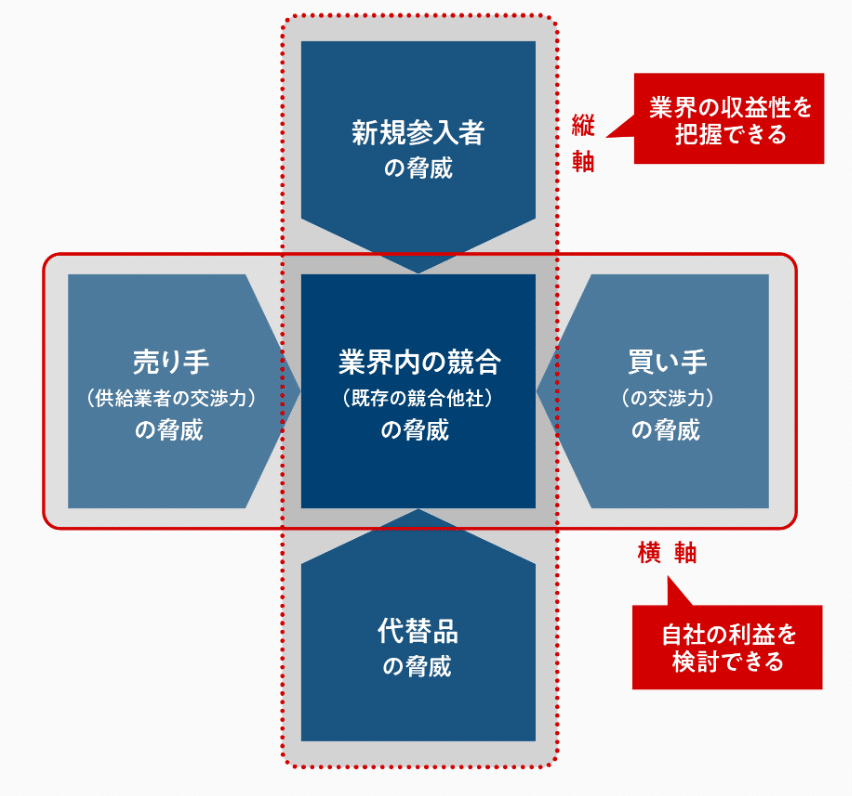

【環境分析フレームワーク】ファイブフォース分析

概要

ファイブフォース分析は、アメリカの経済学者マイケル・ポーターが提唱した業界構造の分析に用いるフレームワークです。

その名の通り、業界の構造は「5つの力」によって成り立っているとされ、これらを見ることで業界を取り巻く環境の競争の激しさが分かります。

競争が激しい業界にいれば収益性は低くなり、競争が限定的な業界にいれば収益性は高くなります。

「レッドオーシャン」「ブルーオーシャン」という言葉はご存知と思いますが、今の業界はどちらなのかも判断できるということです。

業界内の競合(既存の競合他社)の脅威

業界内の競合が多く、競争が激しければ、業界全体の収益は下がります。

また、強力な競合がいて、認知度も抜群のサービス・商品があったとしたら、大きな差別化が図れない限り厳しい戦いになることが予想されます。

新規参入者の脅威

業界に新たに参入してくる競合他社の脅威です。参入障壁が低い業界の場合、その自社のシェアが奪われる可能性があります。

新規参入によって収益は悪化します。

代替品の脅威

顧客の同じニーズを満たす代替品は、自社製品の直接的な脅威です。この場合、代替品は同じ業界にあるとは限りません。

違う業界にも強力な代替品が存在することもあります。

売り手(サプライヤーの交渉力)の脅威

自社製品の製造に必要な材料やサービスを供給してくれるのが売り手(サプライヤー)です。

この売り手が高い交渉力を持っていると、価格交渉で値上げやより良い条件を得ようとします。これも自社にとって脅威です。

買い手(顧客の交渉力)の脅威

顧客は安価で購入することを理想とします。そのために、高い交渉力を持つ顧客が多数いる程、自社にとって脅威の存在です。

参入障壁

ビジネスにおける「参入障壁」とは、そのマーケットに参入しやすいかどうかを表す言葉で、ファイブフォースの内の新規参入に関わる内容です。

参入障壁が高い業界は新規参入が難しいため競合は少なく、低い業界は競合が多くなる構造となりがちです。

新規参入をする場合は、参入障壁の突破が現実的に可能かどうかを検討する必要がありますし、新規参入を防ぐために、参入障壁を高くするなどの意図的な企業戦略をとるケースもあります。

専門的な技術が必要

マネをするのが難しい専門的な技術を必要とする事業は、参入障壁が高いと言えます。

(例)

他社がマネできない特殊な製品を取り扱う製造業

規模の経済(スケールメリット)が働く

規模の経済(スケールメリット)が働く事業についても、参入障壁は高いと言えます。規模の経済とは、生産量や生産規模を高めることで反比例的に一単位当たりのコストが低減されていくことです。

(例)

生産工場が必要な場合(工場を建てるコストは変動しないため、生産すればするほど単位当たりのコストは下がる)

材料を大量仕入れすればするほどコストが下がる場合

このように規模の経済が働く事業では、資金力がない企業にとっては参入障壁が非常に高くなります。

必要な初期投資が大きい

初期投資の大きさは参入障壁の高さに直結します。

単純に事業を始めるために必要な経費が大きければ大きいほど参入が難しくなります。また、時間の初期投資が大きい(収益がかかるまでにかなりの時間を要する)という場合も同様に、参入障壁は高いと言えます。

(例)

電気通信事業者(au , Docomo , Softbankなど) 基地局設置など膨大な初期投資が必要

自動車製造会社(トヨタ , 日産 など) 製造設備やサプライチェーン構築など膨大な初期投資が必要

法律による制約が厳しい

法律による制約が厳しい分野についても、参入障壁は高いと言えます。

なぜなら専門的な知識が必要になるうえに、ビジネス自体にも多くの制限がかかってきてしまうからです。

(例)

医療にかかわる分野(薬機法による制限がかかる分野)など

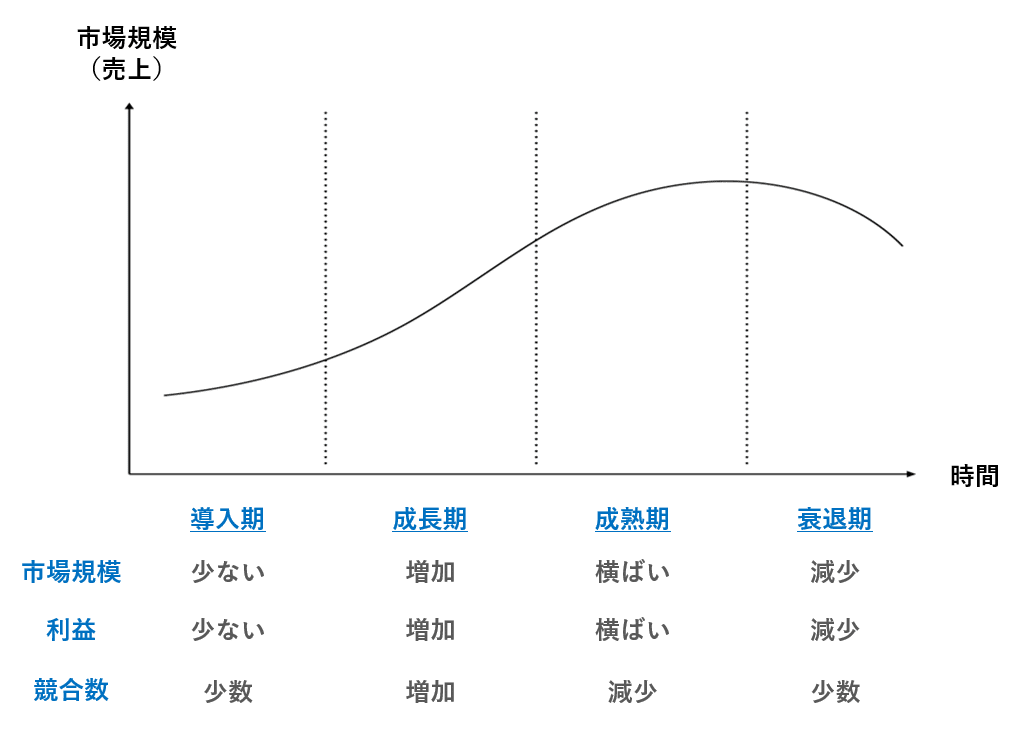

コモディティ化

コモディティ化とは、市場投入時には高付加価値の製品やサービスと認識されていたものが、市場が活性した結果、他社が参入しユーザーにとって機能や品質などで差がなくなってしまう状態を指します。コモディティ化が起こると、付加価値で差が生まれないため低価格競争が余儀なくされます。

付加価値による差別化がなくなると、買い手からすると価格以外に差別化要素がないため、必然的に低価格の製品が選ばれるようになるためです。

プロダクトライフサイクルにおいては成熟期や衰退期に起こる現象で、このフェーズでは各社の差別化要素が出尽くして、次第に各企業が同質化していきます。

同質化した状態においては、顧客がその商品を選ぶ理由は「価格が安い」という1点のみとなるため、価格競争が始まります(=「買い手の交渉力」が高まる)

そうすると、業界の全ての企業の収益が削られ、コスト効率の高い企業以外は淘汰されます。

コモディティ化が起こった例としては、液晶テレビやパソコンなどが記憶に新しく、スマホも徐々にコモディティ化が始まりつつある、と言えます。

ファイブフォース分析でみる実例

国内ガラケー業界の事例

代替品であるスマートフォンの登場を皮切りに、Appleはあまりに有名ですが、サムスンやファーウェイなどのアジア企業の隆盛など相次ぐ新規参入もあり衰退した日本のガラケー業界。

当時は日本企業の技術力の高さから様々な機能が追加され、海外の企業からすると同等の品質を提供するのが難しく参入障壁の高い市場でした。しかし、iPhoneの登場により、その戦況が変わります。

消費者にとってiPhoneのタッチパネルによる直感的な操作は、「押しやすいボタン」の開発で争っていたどのガラケーブランドよりも魅力的に見えました。また、iPhoneブランドに対する莫大なマーケティング・広告予算が生む認知度や、通信キャリアが同じであれば機種変更が容易である(=買い手の交渉力が強い)システムから、当初ガラケー開発に関わっていた11社は、今や3社にまで減ってしまいました。

大塚家具の事例

大塚家具は元々“会員制”で、各会員に担当社員がついて店内を回るという特徴を持っていました。これはショールーム内での買い手の外部情報を遮断し交渉力を弱める効果があります。また、担当と顧客との良い関係性を構築できればシェアを奪われる可能性も低くなるため有効でした。

しかし、通販で家具を買うことも珍しくなくなった現在では、価格交渉力が上がっていると言えます。

大塚家具にとって痛手なのは、ニトリやIKEAなどの新規参入企業の驚異でした。消費税増税などを受けて高級志向が流行りにくい現在、大衆は「安い値段でそこそこのクオリティ」を担保する新規参入プレイヤーの商品に流れ、窮地に追い込まれました。

2022年に家電量販店などを展開するヤマダホールディングスに吸収合併されることになりました。

参考リンク

参考書籍

この記事が気に入ったらサポートをしてみませんか?