今週のTop Tier VCニュース!#60(2023/4/10週)

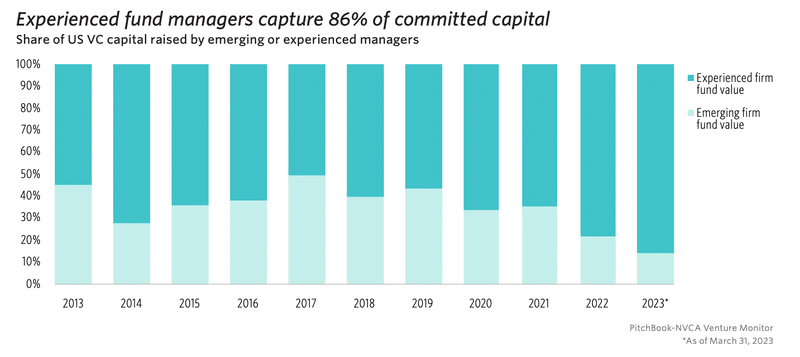

2021Q4から四半期毎の投資件数は減少傾向が続き、2023Q1も全てのステージとセクターで投資活動が低迷しました。VCによる資金調達も急激に減少していますが、2022Q4時点のDry Powderが$289.0Bと記録的に積み上がっているため、投下可能な資本がVC業界にない訳ではありません。特筆すべきは、経験豊富なVCによる資金調達割合が2023Q1で86%と過去最大に高まっており、VCによって市場環境変化の影響が異なっていることです。より不透明な環境下ではTop Tier VCを筆頭に経験豊富でパフォーマンスも高いVCにより大きな金額が集まり、それ以外の新興VCによる資金調達は厳しさが増すばかりです。

「なぜ、Top Tier VCはTop Tierであり続けられるのか?」というテーマで過去に記載しましたが、改めてTop Tier VCの動向を観察することの重要性を感じます。このような状況下でも資金調達ができているスタートアップは確かに存在しています。前回の金融危機(GFC: Global Financial Crisis 2007-2009年)を乗り越えたスタートアップが今の私たちの生活を大きく変えたメガベンチャー・上場企業になっているのがその証拠で、今を生き残ったスタートアップが未来の世界を変革する企業になるのです。

今週の投資先ハイライト

■ 固形がんに対する次世代細胞療法プラットフォームを開発する"CTRL Therapeutics"がSeedで$10Mを調達

主な投資家

General Catalyst

概要

CTRL Therapeuticsは、General Catalystがリードし、Intermountain Health、FACITおよびその他の投資家が参加したSeedで$10Mを調達した。

固形がんに対する次世代細胞療法プラットフォームを開発するバイオテクノロジー企業のCTRL Therapeuticsは、血液から循環腫瘍反応性リンパ球(cTRL)を抽出することで、既存の細胞治療技術の課題を解決する可能性を秘めた次世代プラットフォームを開発しています。この方法は、腫瘍浸潤リンパ球(TIL)療法の長所を生かしつつ、採取した治療用細胞の免疫表現型、品質、一貫性を向上させることで、より高い有効性を提供します。この方法は、侵襲的で費用のかかる手術を回避し、優れた費用対効果と簡素化された製造を実現することで、より広い患者アクセスを可能にする可能性があります。

CTRL Therapeuticsの創業者兼最高技術責任者は、「細胞治療の分野は、固形がんに対して有効な腫瘍反応性細胞を分離・拡大するツールがないため、制限されてきました。今回の資金調達により、当社独自の技術プラットフォームのさらなる最適化と検証、およびチームの拡大が可能になり、がんと闘うすべての人に根治療法を提供するという当社の使命を支えることができます。」と述べています。

同社のアプローチは、Nature Biomedical Engineering誌に掲載された「Isolation of tumor-reactive lymphocytes from peripheral blood via microfluidic immunomagnetic cell sorting(マイクロ流体免疫磁気セルソーティングによる末梢血からの腫瘍反応性リンパ球の単離)」と題する画期的な論文で紹介されました。この研究は、血液から腫瘍反応性免疫細胞を採取するCTRLのハイスループット細胞処理プラットフォームを検証するもので、マウスの固形腫瘍に対する試験で有意なレベルの抗腫瘍活性を示しました。

General CatalystのPartnerは、「CTRL社は、自然生物学を活用したインパクトのある先駆的な科学と、プラットフォームの最適化と臨床開発に精通した経験豊富なリーダーシップが融合した企業です。我々は、CTRL社のチームと提携し、固形がんに対する次世代細胞療法の開発を推進し、最終的にがんに罹患している患者さんにアクセスしやすく、安全で効果的な治療法を提供できることをうれしく思います。」と述べています。

投資環境

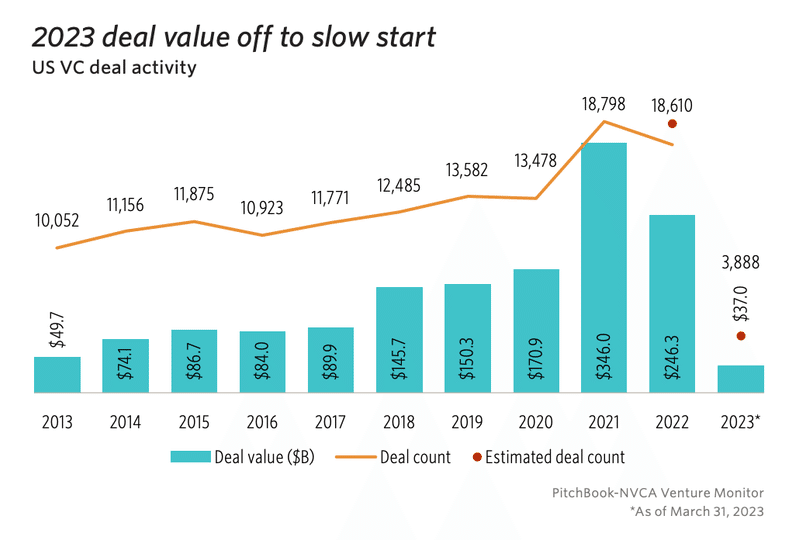

● 2023Q1は、全てのステージとセクターでディール活動が低迷

2023Q1の推定取引件数は2022Q4から減少したものの、2020の四半期の数字を上回っている

資金調達の勢いはほぼ止まっており、99のファンドで$11.7Bしか調達されていない。そのうち62.8%が$500M以上の大型ファンドでの調達であり、経験豊富な大型ファンド以外の資金調達の厳しさを物語っている

Later stageのディール額は21四半期ぶりの低水準に落ち込み、$11.6Bにとどまル。Later stageの投資件数は19件と2022Q1の98件に比べて大きく落ち込んだ

Later StageのPre-money Valuationの中央値は2022年の年間と比べて16.9%減少し$54Mとなり、平均は$120M下落して$159.1M

しかし、ベンチャーキャピタルが勤勉さ、忍耐強さ、楽観主義を兼ね備えて適切な方法で市場の変化に対応することができれば、ベンチャーキャピタルにとってベストな時期となるでしょう

● 2023Q1に新たに誕生したユニコーンはわずか18社

2023Q1に新たに誕生したユニコーンはわずか18社で評価額は合計$27.1Bでした。これは、2017年以降で最も低い四半期の新規ユニコーン数で、2022Q3とQ4ではいずれも163社の新規ユニコーン数でした。

北米のスタートアップが、この四半期のユニコーンの最大のシェアを占めた。アフリカでは、セイシェルに拠点を置くブロックチェーン企業Scrollが3月に評価額10億ドルの大台を突破し、5番目のユニコーンが誕生しました

注目すべき案件としては、機械学習モデル開発企業Adeptの$350MのSeries B(評価額10億ドル以上と報じられている)、不妊治療サービスプロバイダーKindbodyの$100Mのラウンド(評価額18億ドル)があります

この記事が気に入ったらサポートをしてみませんか?