エヌビディアのブルケース・ベアケース

エヌビディアのブル・ベアケース。NVDAが衝撃の1Q決算を叩き出して以来、2Qと3Qの決算を「天下分け目の関ヶ原」と呼んでプレビューしてきた。今回も年初以来のAIに牽引されるラリーが続くかぽしゃるかはNVDAの決算次第。NVDAは米株相場の先行指数。今日は決算予想と共に長期のブルとベアケースも検証。

NVDAは去年、すごく上がった印象があると思うけど、チャートを見ると、1Q決算を出して25%上がった5月以降の半年間は何回も$400と$500の間を行ったり来たりして横ばいだった。

でも今年に入って$500を超えたら一気に$700まで2ヶ月で伸びてしまった。これは今年の株ラリーがいかにAIに牽引されているかを物語ってる。だから水曜日の市場引け後のNVDA決算はまたしても大注目なのだ。今回も天下分け目の関ヶ原。

もしNVDAの決算が期待以下だった場合、市場は一気に調整に入りかねない。特に先週のインフレデータが思いの他悪かったせいで今市場は少しナーバスになってる。

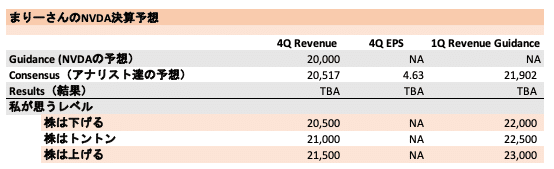

NVDAの決算予想と相場の反応

ではどんな数字を出せば株は上がり、どんな数字を出せば株は下がるのか。私の私見ではこんな感じ。

発表されるデータの中で最も株価を動かすのは1 Qの売上予想(1 Q Revenue Guidance)。アナリスト達のコンセンサスは今21.9Billion. 私的にはこの数字が23Billion以上行かないと株価は上がらないと思う。そのくらい、NVDAの株価はアナリストの予想を上回ることがすでに織り込まれてると思う。

これは私が作ったNVDAの業績予想モデル。このエクセルバージョンが私の3月1日発売の本を買うとダウンロードできる。

2023Q4Eと書いてあるコラムが今回の私の決算予想。ウォール街のアナリスト達のモデルもおそらくこれにかなり近い数字が入ってると思う。

でも実際に株価に織り込まれてるのはこれらの数字を大きく上回る結果。もしこのモデルに近い数字が発表されたらおそらく株は下がる。

そしてNVDAが下がれば相場全体が下がりかねない。

でももし下げたとしても、それは一時的なものである可能性もある。NVDAが一旦調整するとなると、おそらく$600辺りが今度は支持線になると思うので$600と$750の間でしばらく行ったり来たりするような地固め(Consolidation)の時期が来たとしたらそれは健全だろう。

でももし$600を大きく割り込んで$500に向かったら潮目が変わった合図かもしれない。

結局大事なのは今後のAI関連企業の長期展望で、それによってNVDAの株価の行く先が決まるし、やはりNVDAが相場全体の先行指数であると私は思う。

では長期のNVDAの展望はどうだろうか?巷でよく聞くベアケースとブルケースを紹介して最後に私の見立てを話そう。

まずはベア(弱気)ケース

最近のUBSのリサーチノートでUBSのチャネルチェックによると、NVDAの高性能チップ、H100のリードタイム(注文してから納品までにかかる時間)が約11ヶ月から約4ヶ月まで下がったという情報があった。

リードタイムが半分以下になるということは新規注文の量が減ったか、供給のスピードが上がってもっと早く納品できるようになったのか、その両方か。

思い出すのは去年のテスラ。私がテスラのモデル3をリースしたのは去年の3月。コロナ直後は1年以上待たないと納車できなかったテスラがたったの3週間で希望の車が届いた。

今思えばあれがテスラの売り上げ成長率の鈍化を予言していたのかもしれない。

半導体産業は歴史的に見てもとても浮き沈みが激しい(Cyclical Industry)。技術的革新が起こり、半導体が足りなくなる。するとみんなこぞって製造キャパシティを上げる。よって供給過多になり価格が下落する。これを繰り返すのだ。

NVDAのベアケースは「AIでチップが必要なのは分かるけど、もうその需要はほとんど先取りしちゃったでしょ。NVDAの売り上げ成長率はもうすぐ下がり始めるよ。」

実際問題、あれだけすごい成長率を維持することは数学的に無理がある。ここから売り上げがまた1年で2倍になるようなことはもうありえない。

ベアケースのもう一つは「バリュエーションがすでに最高の成長率を織り込んでいるのでもうこれ以上は上がらない。」

NVDAは2月にアマゾンとグーグルを抜いて全米第3位のメガキャップになってしまった。半導体企業がこんな快挙を成し遂げたのはもちろんNVDAが初めて。

NVDAは利益率が高いのでマグ7の中ではPEではテスラ、アマゾンに次ぐ第3位だけど、債券も含めた企業価値を売り上げで割ったEV/Salesではダントツ一番でバリュエーションが高い。第2位のマイクロソフトの約2倍。

NVDAベア達はこの辺のデータを引き合いに出し、「NVDAは売りだ」と議論するのだ。

ではブルケースはどうだろう?

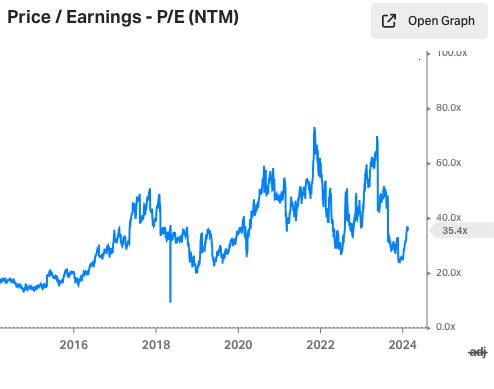

まず、ブル達はこぞって「NVDAのバリュエーションは高くない」という。

実際、PEで見る限り、今のPEの35xは過去10年間の平均より下だ。これは株価が上がった率よりもEPSが上がった率の方が高いから。これがNVDAが化け物たる所以。

でもこの加速した成長率がいつまで維持できるか。それがミリオンダラーの質問。

様々な統計データを提供するStatistaによると、AI関連の市場のサイズは2024年に$300Billionに達し、更に2024年から2030年の間にサイズは毎年16%上がり、2030年には$740Billionに達すると予想される。

これほどのペースで5年以上成長が見込めるセクターは他にはない。

業界に詳しい人はAI市場の成長段階は野球に例えるとまだ一回の表だ、とか、まだ選手達はロッカールームで球場にすら出て来てない、とか言う。

NVDAはこの急成長を続けるAI市場が成長するために絶対に必要なGPUのリーダーであり、常に競合の2歩先をいく技術とデザインで最先端を突っ走る。たくさんの競合がしのぎを削っているが、NVDAとの差が縮まる気配はない。

だからNVDAの株はまだまだ安い。これがブルケース。

ここからは私の私見

AI市場はこれから最低でも10年くらいは2桁成長すると私は思う。なぜなら私はChatGPTを毎日のように使って、もはやなしでは生活できなくなってるけど、ChatGPTを日常使いしている人は私の周りではまだほぼ見ない。

1995年ごろのネットにモデムで接続していた頃を思い出す。あの頃、自前のコンピューターを持っている人でさえ少数派だった。ほとんどの人はまだパソコンではなくワープロを持っていた時代。インターネットってなに?とよく聞かれて説明しても中々分かってもらえなかったのを今でも覚えてる。

今週出てきたOpenAIのSoraを見ただろうか?あんなことがもうすでにできるのだ。映画やテレビドラマなどの制作費は劇的に下がるだろうし、俳優などの必要性もいずれ疑問視される日が来るかもしれない。

とにかく、時代は今では想像すらできない方向へとどんどん変わっていく。だからこれからAIはもっとどんどん普及する。

普及すればするほど GPUへの需要は増す。だからNVDAの売り上げも青天井、なはず。強力な競合が出てこない限り。

ではNVDAの牙城を崩す競合が出てくる可能性はあるのか?

NVDAの競争的優位性(堀)の根拠としてあげらられるのがCUDAという開発環境。私はエンジニアではないのでこの堀がどれだけ深く広いのかははっきりとはわからないけど、イメージするに、エクセルとGoogle Sheetじゃないかと思う。

私は証券アナリストとしてエクセルをもう30年近く使いまくっているので、Google Sheetはどうしても使いにくい。Google Sheetは無料だけど、毎年MSFTに課金してエクセルを使っている。無料の競合でも勝てない。これはもう相当に深い掘りだ。

ありとあらゆるエクセルの機能がすでに私の中で無意識でも使えるくらい浸透しているので、たとえ他の計算表のアプリが出てきても乗り換える気になれるとは到底思えない。

これがCUDAの強さ。他の似ているものはたとえそれがCUDAより優れていても、安くしても、すでに使い慣れているものからシェアを奪うのは容易ではない。

そして他のGPUの開発環境でCUDAより優れているものはないらしい。更にみんなが使うからCUDAのLibraryがどんどん充実していく。堀は深まるばかり。

でも!似てないものならシェアを奪える可能性がある。エクセルの例ではそれがPython.

私が証券アナリストとして働き出した頃はエクセルが完璧に使いこなせなければ仕事はなかった。今はPythonが使えなければ仕事はほぼない。

私も約1年半、Pythonを習ってみてわかった。Pythonとエクセルはできることが違うのだ。つまりエクセルの延長線上にPythonはいない。でもPythonを完全に使いこなせばエクセルはいらなくなる(と思う。まだそこまでできるようになってないから断言はできないけど。)

Pythonはすごい。エクセルだと1日かかるような分析が一瞬でできてしまう。

だからAMDがNVDAのシェアを大きく奪うことはないと私は思う。なぜならNVDAのエクセルに対してAMDはGoogle Sheetだと思うから。

お金もないし、今までエクセルを使ったことのない高校生や大学生はGoogle Sheetを使うと思うけど、彼らが社会に出たら上司がエクセルだから結局エクセルを使うのではないだろうか?

AMDとNVDAもそれと同じ気がする。

ちなみにエクセルは初めに流行ったLotus123という計算表プログラムのパクリで後発。でもLotusから完全にシェアを奪った。それができたのはLotus123がまだそれほど浸透してなかったのが大きい。CUDAはすでにエクセルくらい浸透してると思う。

でもPythonのように全く別の何かが出てきたらそれは変わるかもしれない。それはたとえばQuantum Computing.

今いくつかのスタートアップがQuantum Computingのチップを作ってる。今はまだ理論の段階で実用品はできていない。でももしQCのチップが実現したらその時はNVDAの時代は終わるのかもしれない。

でもPythonがあってもまだまだエクセルを使う人が主流なように、NVDAの心配はQCチップが実現してからしても遅くないと思う。

よって私はもしNVDAの株が決算後しばらく低迷するようなことになったらもうすでに個別株の中では最大ポジションだけどNVDAを買い足すと思う。

サポート嬉しいです!いただいたサポートはサークルや他の啓蒙活動に使わせていただきます!