STIフードHD(東2/2932)有報調査

(2020/10/3 追記しました 14章 設備投資計画)

2020/9/25に東証2部に新規上場したSTIフードHDについて、新規上場申請のための有価証券報告書(Ⅰの部)を基に会社の中身について見ていきます。

なお、私は経理や経営分析のど素人です。そのため、稚拙な調査となる点、ご了承頂くと共に、様々なアドバイスをお寄せ頂ければ幸いです。私のツイッターアカウントへ画像リンクを貼っておきますのでDM等ご活用頂ければと思います。

まず今回読み進めていく有報のファイルをここに掲載しておきます。なお、この類のファイルは東証のWebページより取得できます。どうしても直近IPOということで限られた情報からの読み解きになりますが進めていきたいと思います。

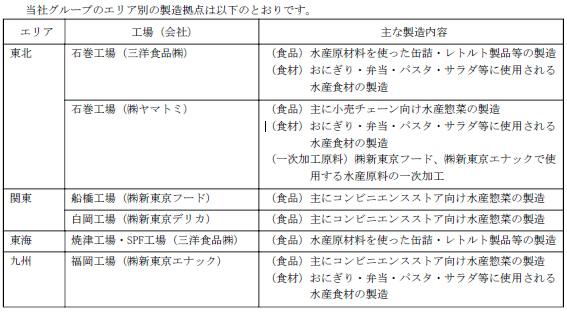

1.事業内容

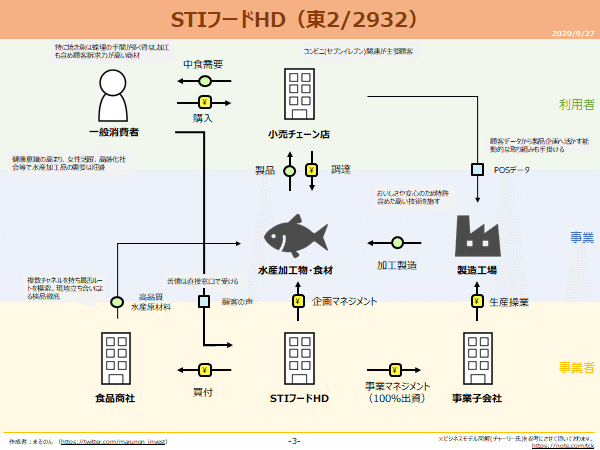

それでは、まず同社の事業内容からみていきますが、その前にイメージを簡単な図にしてみました。

と、いきなり有報から外れましたが、有報から読み解いていきます。

STIフードHDは拘りを持った水産加工品を製造販売するメーカーです。原材料の強固な検品体制と持続可能性を重んじた調達から、特許も有する特殊技術によって徹底的に拘りを持った加工製造を施し、小売りチェーン店へ展開しています。一言でいえば、「水産加工品を使ったお惣菜や加工した食材を販売」を生業にしており、ごく平凡な加工品メーカーという印象です。最近流行りのサブスクとかAIとか、なんか凄いことになりそうということでもなければ、スガノミクス的な規制改革のテーマ性の色もありません。というわけでこの注目されなそうだな、という中に面白みがあるのではないかというのが私の感じた直観でした。

同社では「食品」と「食材」と2分しておりそれぞれについて説明がなされています。

説明の随所に拘りが散りばめられているように思います。一貫した製造、出荷、販売とありますが同社が製造メーカーとしてのドメインではなく、売場を意識した出荷体制から販売に至るまでのバリューチェーンを意識していることが窺えます。実際、同社は売場やPOSデータ等からマーケティング分析を共に行いそれを製造や商品開発にFBしています。一貫していること、それは材料の調達から製造までの一貫ではなく、販売までを見据えた一貫であることが同社の拘りの論拠になっていると感じます。

そして、消費期限の延長にも言及がありますが、特殊なガス充填を施す技術やそのノウハウ、それによって売上伸長とフードロス問題への対応という付加価値を訴求しています。また女性顧客や健康寿命の意識などから水産品がヘルスケアに寄与する観点で注目されているトレンドにあるようですね。

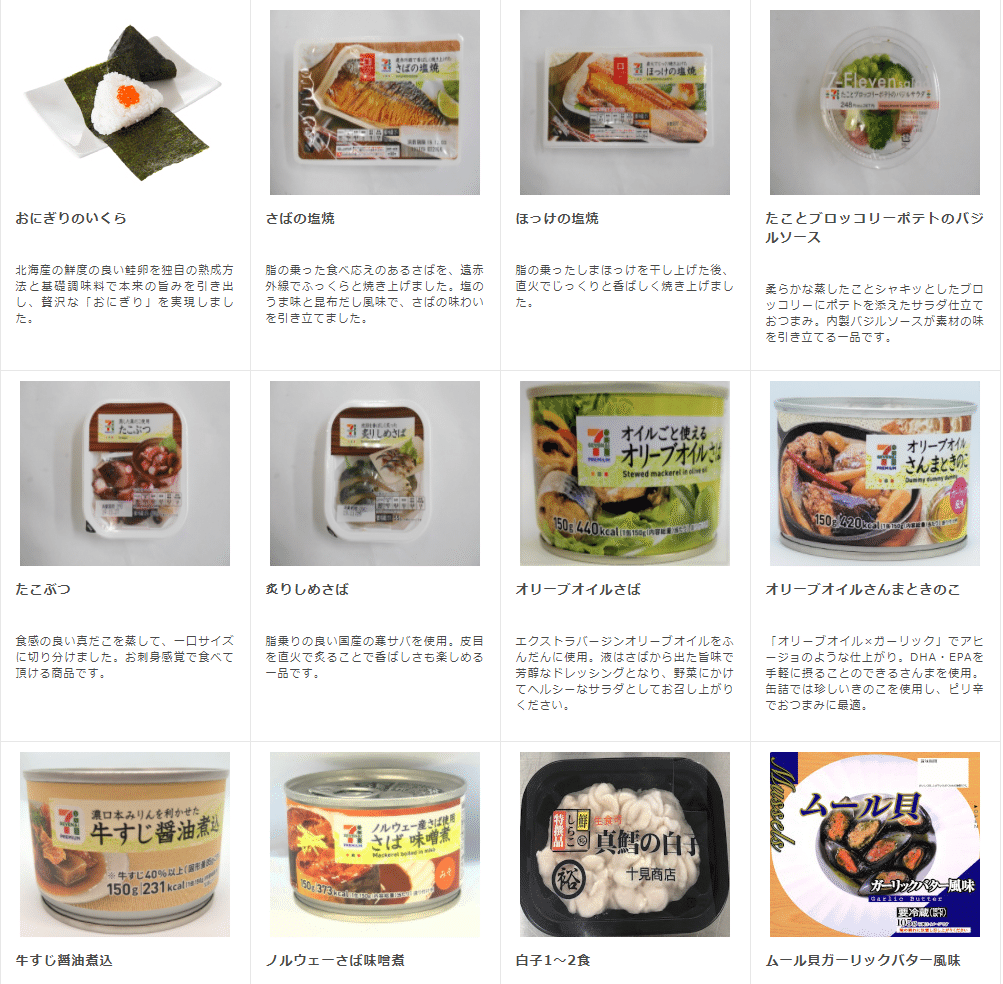

食材はわかりやすい例でいえば、おにぎりの具材に入っている鮭や魚卵(たらこ、明太子、いくら)等の食材そのものを提供しているようです。こちらも随所に特殊な技術を使っているとあり、同社が保有する特許技術をもって供与されています。記載のサーモンフレークの特許は こちら にありますね。

ここまで主な事業の解説という部分ですが、これだけ読んでも高い品質要求に応えるだけの技術志向の会社であり、拘りをもった会社であるなと感じますね。この後、調達や製造における拘りの言及が続きます。キャプチャは割愛しますが、調達での立ち会いや養殖から流通に至るトレーサビリティーの確保等高い意識が持たれています。一方で同社の製造拠点は東北(石巻)、関東(千葉・埼玉)、東海(焼津)、九州(福岡)となっており、関西から中国地域は空白地帯でざっくり現状では主要顧客のセブンイレブン内のシェアも半分もないくらいではないでしょうか。もちろん工場新設による固定費コストの重荷もあるでしょうが、需要が底堅い場合、堅実な成長が期待できる気がします。実際、売上伸長に意欲を示しているようですしね。

また、同社が単なる食品メーカではないのは主要顧客がコンビニという独特な文化があるという側面もありそうです。コンビニは飽きられないように常に新しい商品開発を求められ、その商品サイクルも短いとされます。そのため、供給者としてその対応力も選ばれる要素ですし、そこに対応できる会社というのはそうは多くなく、これがひとつの障壁になっている可能性もあります。この辺りのことが以下に言及されています。ここは苦労しつつも同社が販売を自身のバリューチェーンの一部と認識している所以だと思います。営業担当者が商品開発の中心を担い、ミスマッチのない開発へ連携出来る体制が真に取られていれば、顧客からの信用も確固たるものになりそうです。一方で現場の従業員は色々わがままを受け入れなければならず苦労をしているかもしれませんけどね(苦笑)。

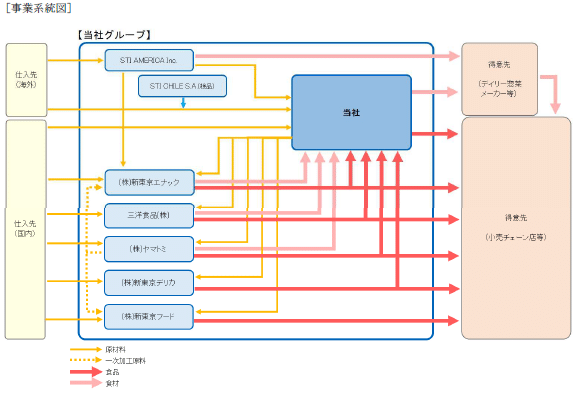

事業統計図です。

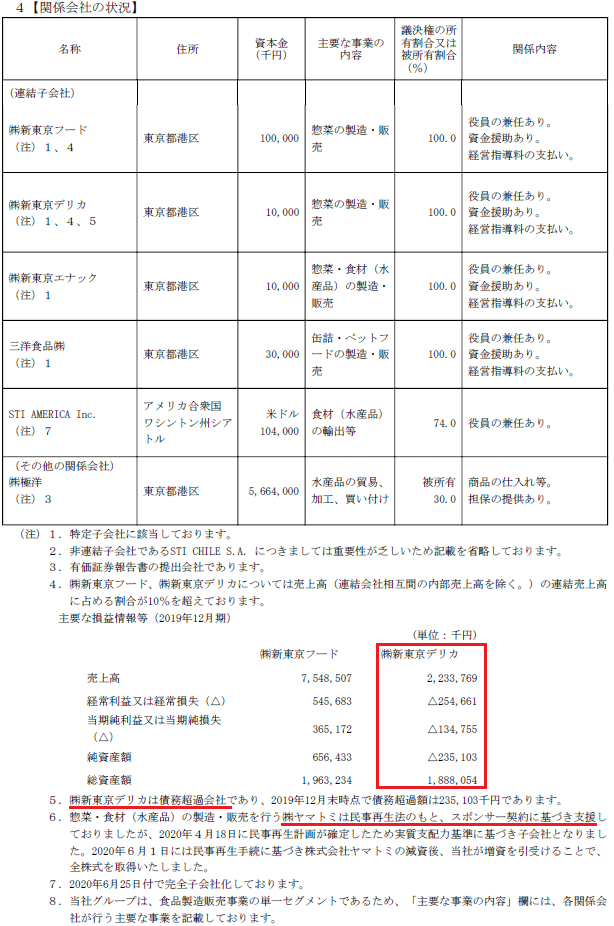

同社はホールディング会社を銘打っているだけあり会社がいっぱい登場して矢印が多くて、頭の弱い私には少し理解が追い付きません(笑)。各社の状況を一覧でみておきます。

新東京デリカ社はなんと債務超過会社だそうで、前期においても赤字となっています。2018年設立でワタミの厨房事業を承継し2019年に新ジャンルの惣菜供与に着手したこともあり、色々新規性のあることやっていることもありこういうことになっているのかもしれませんが、今後の行方は要注視かなと思います。

また、ヤマトミ社は民事再生におけるスポンサーとして同社が支援し子会社化したようですね。

とりあえずわかりにくいかもしれませんが、以下の絵を見ればイメージが一気に鮮明になります。自社Webページからの抜粋です。

2.人材の状況

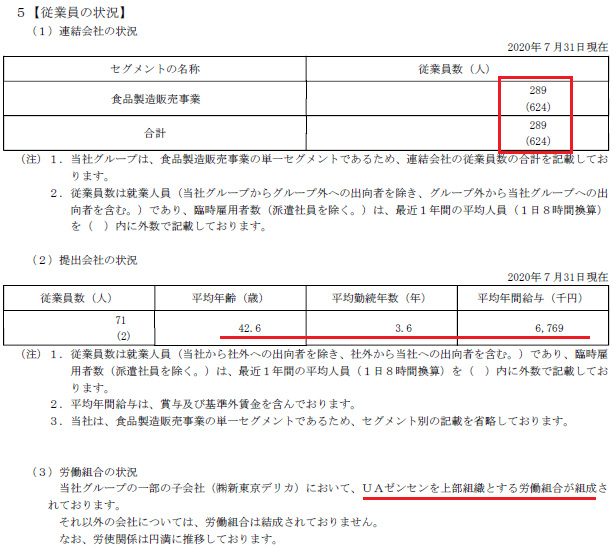

会社を見ていく上で人材は大切な要素です。従業員の状況についてみておきます。

連結で300人弱、製造ラインなどを担うだろうパートなどを含むと平均で600人強ということになります。1人当たり売上は正社員ベースで7千万くらいですが、利益は数百万に留まりかなり少ない印象です。

気になる所では勤続年数が3年余りと短い点です。ただこれはホールディングス会社としての年数で、ホールディングス化が2017年なので実質3年あまりという事を考えてこのような数値になっていると思われ、とすると、実態の勤続年数、つまり社員の定着率がどの程度かは気になる所です。

また債務超過に陥っている新東京デリカ社にだけ様々な業種が相乗りしている労組が組成されているようですね。

IPO直後ということとホールディングス化されて間もないこともあり、従業員数の推移も当てになるデータがなく、どの程度会社規模成長が人材面で支えられてきているかを推し量ることができません。

採用ページをみてみるとまぁ教育とかには普通に注力しているようです。

新卒は2020年はこれまで数人だったところがいきなり20人となっています。採用時の待遇も初任給は残業台抜きで26万程度と比較的恵まれている気がします。行動指針にある「全員の知恵と技術と想いをひとつにする。そして初めて限界は越えられる」辺りからも一致団結して頑張っていくという雰囲気は感じますが、この辺りは実態と理念がどの程度マッチしているかは観察をしたいところです。Openworkの口コミは数が少ないのであまり参考にありませんし、総じてそんなに満足度は高くないようですけどね。

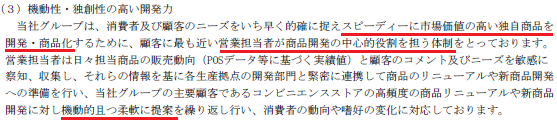

3.経営方針・戦略

経営方針や環境を踏まえた戦略見通しの箇所をみていきます。

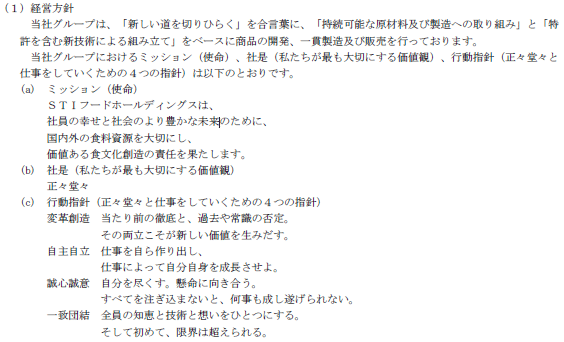

この文面をみていると理念はしっかりしているように見受けられます。社長の思いが強く、一度大きな経営危機を経験されていますから、起死回生でいい会社をつくるという理念が強いのかなと思料されます。自社Webサイトの社長メッセージも独特で、結びに敢えて失敗について言及されています。こういう会社って評価が難しいです。また会社を潰すんじゃないかという疑念の一方で、雑草魂で強く失敗から学んだいい会社を創るのではないかという期待も持てます。どう評価するか意見が分かれる所かなと思います。

経営戦略の部分です。

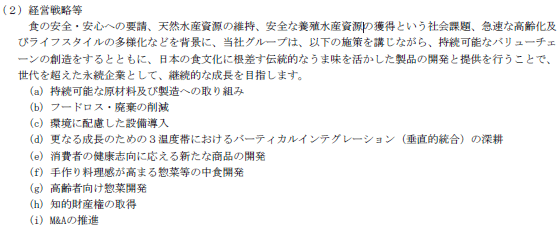

ここはわかりやすいですね。水産物は食糧問題の中でもその逼迫が既に顕在化しつつある部分です。今年のサンマの漁獲高の問題やマグロの不漁、世界的に養殖魚を買い漁る風潮などもあって、日本の商社も苦労をしているとどこかで聞いた記憶があります。ですから持続可能であるということがテーマにあるようです。フードロスや環境配慮などもそうですね。また高齢者向けの惣菜といった時代トレンド、今後衰退していく加工業を展望した際のM&Aの機会などですね。

モニタリングする経営指標は経常利益率とのことです。

ここはえー!?って感じです。そもそも同社の置かれている状況はまだ空白地帯の関西地域の展望や、新たな業態の小売チェーンの開拓などトップラインの向上、そのために必要となる設備増強等であると認識しています。確かに既存工場ラインの生産能率の向上等効率性を高める事による利益率は確かに利益確保の面で大事ではありますが、これ一本というのは違和感があります。トップラインを取るためにはライン増強等償却費の増加により、利益率は凹凸があるでしょうし、そもそも同社のコスト構造として売上原価が高く、そのうち原材料費が大部分を占めています。調達コストの効率を高める事はもちろん大事ではありますが、ここの効率を高める事はこれから更なるシェアを取っていこうという中にあって商品訴求力の低下を誘発するリスクも高まるでしょうし、今ここを重視しますかということです。どれか一つを選ぶなら売上高ではないでしょうかね。更に効率を考える意味では商品回転率等を採用して歩留まりの状況等を見た方がいいのではないかと思うのですけどね。まぁ利益率でもいいんですが、これ一本というのは違和感があります。そもそも利益率を重視しているといいつつ、今の薄利についてはどういう認識なのか、目標としてどの程度を展望されているのか、そのためには何をどう調整するのか。この辺りはもう少し把握しておきたいところです。普通に考えると品質維持のために原材料費を落とすことなく、価格転嫁を進め、規模の拡大と合わせてトップラインを伸ばす道が王道だと思うのですけどね。

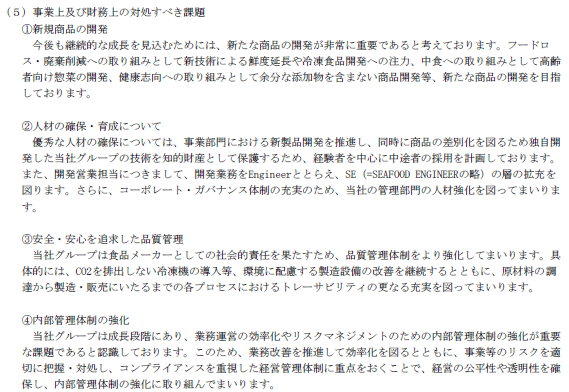

次に課題対処の部分です。

新規商品の開発、人材力、品質管理、ガバナンス向上辺りが挙げられています。人材より開発力が先に来ている辺りはたいした思いもなく列挙したのかもしれませんが、出来れば人材→開発・品質という流れが良いと思いました。凄く細かいですけどね(笑)。書かれている事に違和感はありませんが、財務上の課題もタイトル通り上げておいてもらってもいい気がします。特に同社は設備・工場を保有する固定資産が重い事業でもあります。同社の拘りから今後も国内での一貫体制を継続するのでしょうから、良くも悪くもBSは重いなるものと思います。そこに対する課題対処の観点があってもいいかなと思います。

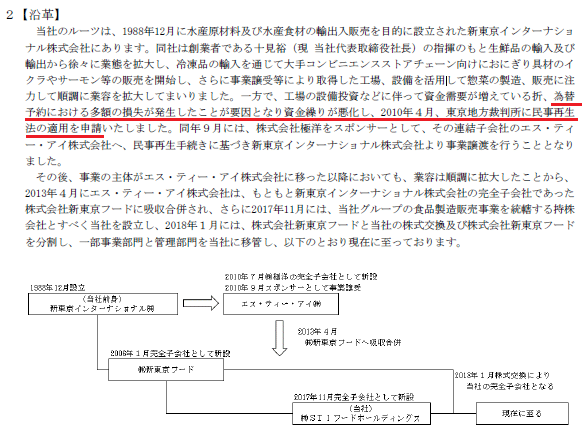

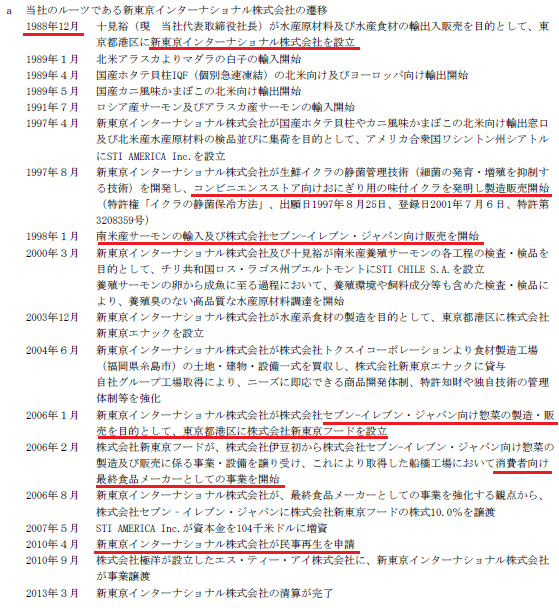

4.沿革

だいぶ後ろに来てしまいましたが、沿革を見ておきます。沿革はとても大事だと思っています(なのに、後ろにしてしまってすみません)。

前述の通り、同社の前身である創業会社は一度民事再生法の適用を申請しています。極洋の支援を受けて再建したわけですが、こういう危機を経験している苦い歴のある会社です。

1988年創業ですからバブル期真っ只中ですね。水産物の輸出入を手掛ける中で、1997年におにぎり用の味付いくらを発明したことがきっかけコンビニ向けへ食材の提供が始まり、ここからセブンイレブンとの取引を順調に拡大して成長してきたようです。品質の確保のために現地法人を設立したり、MAによる設備増強も高めていく中で、突如2010年に民事再生法適用となります。食材の輸出入が多く為替取引が多かっただろう中で、その為替予約により資金繰りが一気に悪化したようです。ちょうどリーマンショックに見舞われた頃ですね。社長自身が述べられているように大きな失敗をしたという事だと思いますが、幸運にして再建の道が続くわけですね。

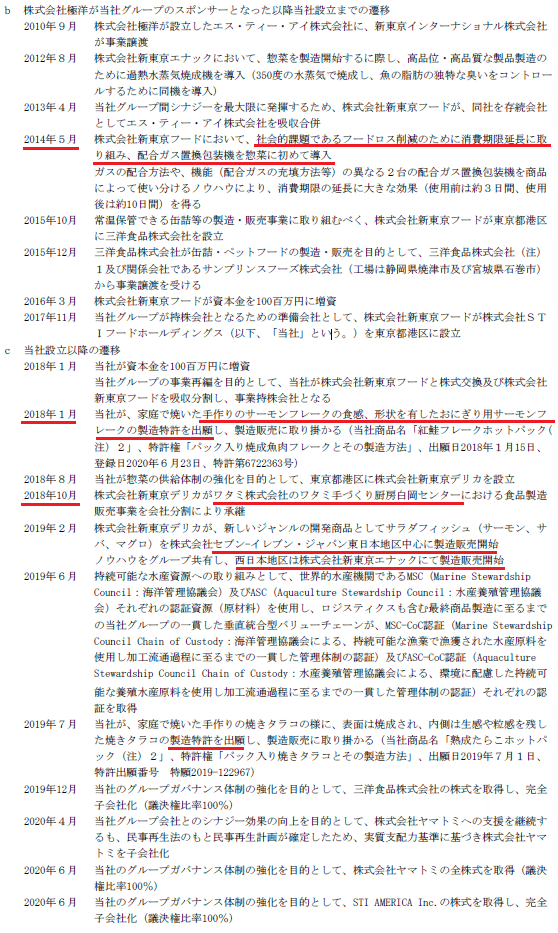

2012年以降、様々な技術を高める活動が続き、途中で特許の出願もなされています。2014年にはフードロス対策ということでこちらも技術力により対策が打たれました。ちょっと記憶にないのですが、フードロス問題ってこの時期から騒がれていましたかね。もちろん根源的にこういう問題はあったと思うのですが、結構当時でみると先駆的な価値観だったのではないかなと思いまして(勘違いかな)。ワタミの厨房事業を承継したりもしていますね。この辺りはあまり儲からなそうなのですが、某ミールタイムよりもこと、水産惣菜であれば優位性があるような気がするのですがどうなんでしょうね。その後もセブンイレブンへの商流を確固たるものにしつつ今に至るといったところでしょうか。そしていよいよ関西地域等空白地帯に新設を進めていく段取りというタイミングでIPOですね。10年で復活のサクセスストーリーですが、上場ゴールでないことを願うばかりです(笑)。

5.財務諸表の状況

財務諸表の状況を見ていきます。といっても過去のデータがないので、あくまで現時点の状況をみていくだけになります。

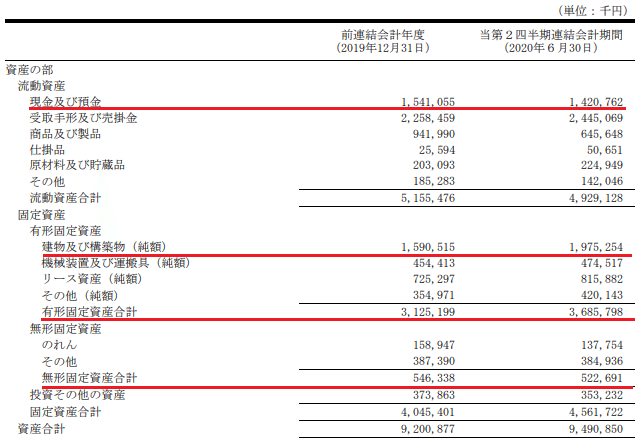

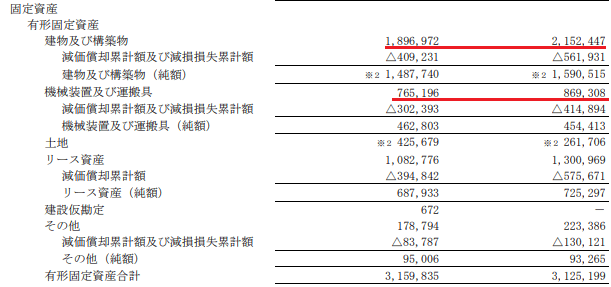

まず貸借対照表です。

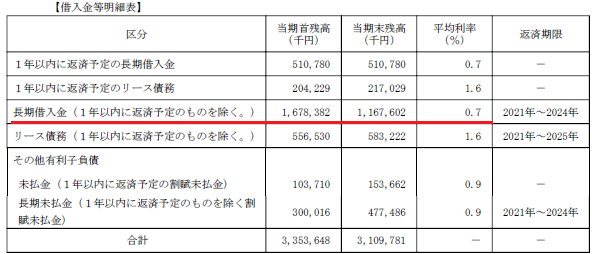

現金14億で資産合計が95億ですから一般的にはキャッシュリッチという状況ではありませんが、業種を考えればこんなものでしょうか。製造工場を持つため有形固定資産が多くなっておりますが、土地がありません。その他(純額)に含まれていると思いますが(有報では切り出されていますがここでは丸められているようです)、その額はとても少なく、三洋食品の一部に残存しているだけでそれ以外に土地は所有しておらずその分BSが軽くなっています。しかも遊林地は減損処理や売却を進めているようです。

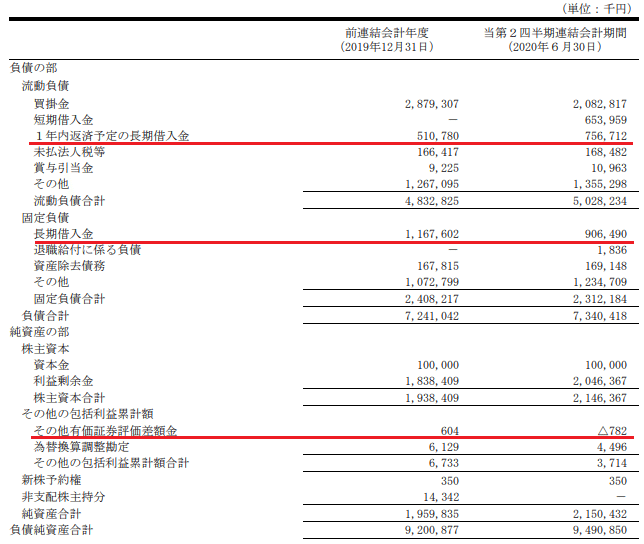

長期借入金は順次返済を進めているようです。流動負債と固定負債にそれぞれその他に10億超の計上はなにものでしょうか。またその他有価証券評価差額金がマイナスになっています。額は僅かですが、このコロナ禍で評価額の押し下げがあったでしょうかね。なお、借入金金利は低く、安定的とみられているものと思います。

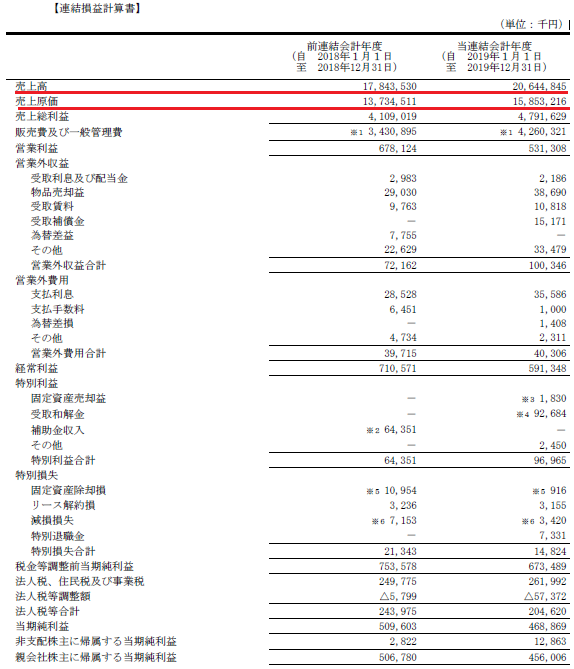

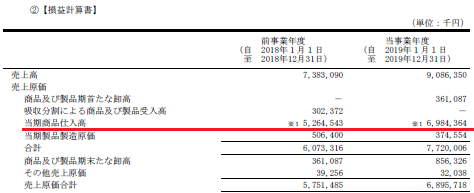

次に損益計算書です。

売上高206億、売上原価が159億と原価率が高いですが、これは原材料費を要するモデルですから当然でしょう。単体ベースでほぼ原価は仕入を含む原材料費です。連結ベースでも概ね同様ではないかと推測されます。

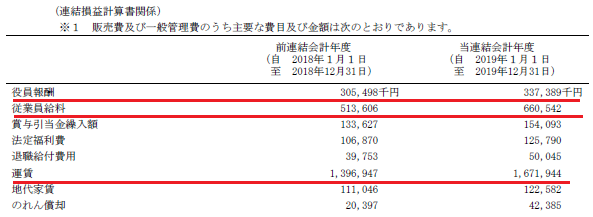

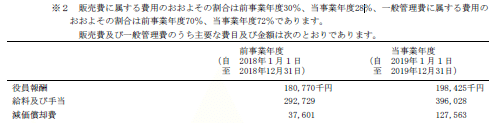

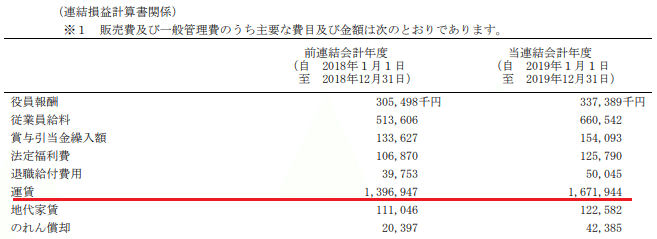

販管費については、主な費目が以下に挙げられてます。

一番のコストは運賃ですね。海外との輸出入もありますし、国内の販路を介した物流費もありそうですね。しかも温度帯が3つに分かれるので管理やコストも高くなりがちなのかもしれません。変動費用に該当しますね。また、役員報酬が高いですね。今まで私の見ているような会社ですと該当なしばかりだったのですが、同社社長は1億超ですね。これって結構難しいですね。確かに創業者利益という面で適正な報酬をもらうべきとは思いますが、一方で現状の同社の営業利益は5億ですから、そのうち1.6億程度が報酬とされているのは絶対額として比率が多いような気もします。

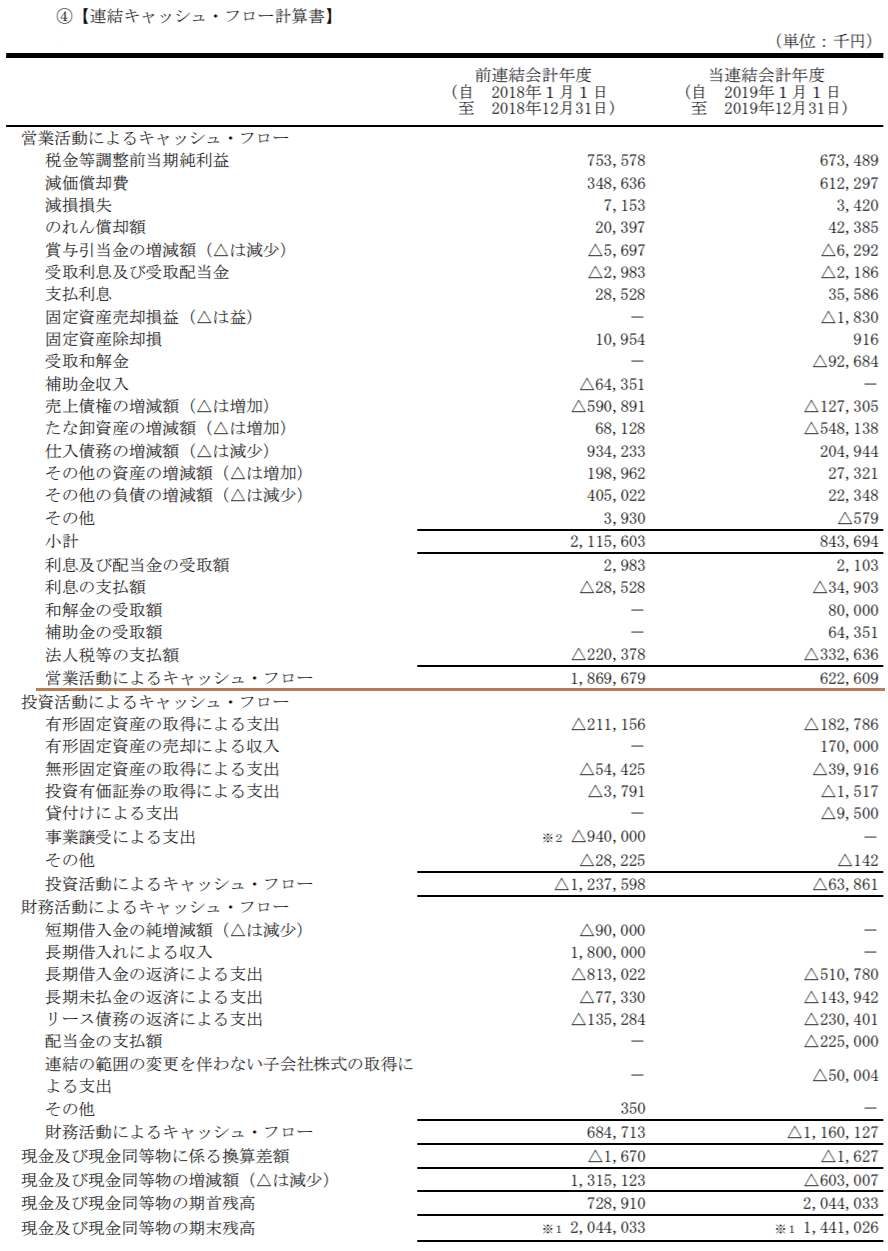

次のキャッシュフロー計算書です。

営業キャッシュフローは一応プラスですが、前々期に比べると結構減っています。棚卸資産の増加や償却費の増加などが背景にありそうです。棚卸資産の増加は業容拡大のため、今後の売上拡大のためであればよいですが、在庫滞留でないかは注意が必要かもしれませんが、現下の状況からあまりそういう事もないのではないかなと思います。

投資キャッシュフローは前々期はMAの支出がありましたが、前期は落ち着いた状況です。その分、各種返済を進めることで財務キャッシュフローがマイナスとなっています。いずれの期もフリーキャッシュフローはプラスです(といっても過去2期しかありませんが)。

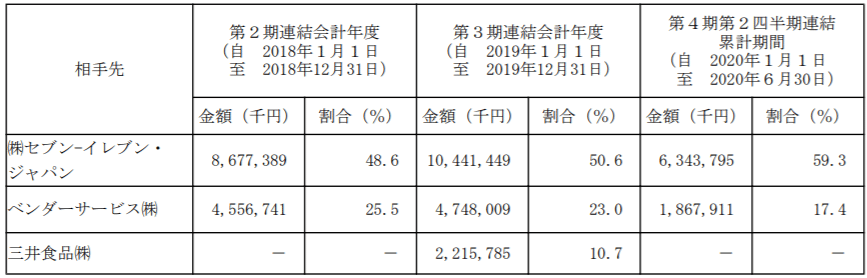

ちょっとPLに戻りますが売上高206億の内訳として主要取引先が掲載されています。

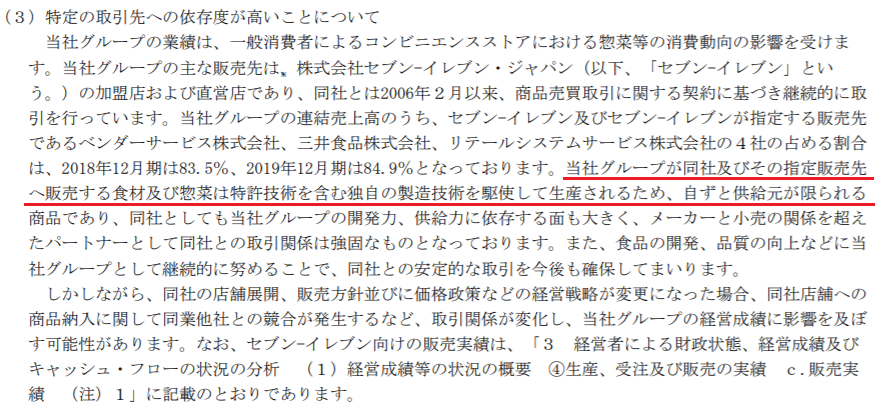

170億程度が3社への販売ということになります。ベンダーサービスや三井食品もセブンイレブンが指定する業者ということで、一体としてセブンイレブン関連としてよく概ね8割程度ということになります。また、進行期の4期においても半期時点で既に前期通期の半分超となっています。季節要因があるのかわかりませんが。この特定取引先への依存度が高い点はリスク事項にも記載があります。

特許技術を含む技術力が同社の優位性になっている点が挙げられています。パートナーとして強固な関係性を構築しているということで心強いわけですが、ただこういった高い技術力を有し、代替がなかなか利かないという構造の中で、供給側の交渉力が弱いせいか、利益率が低位となっている点が大変残念ですし、この部分の会社側の認識をやはり聞いてみたいと思います。重要な経営指標として経常利益率を採用しているわけですしね。

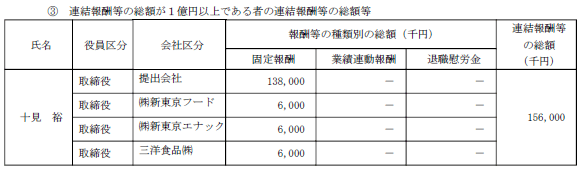

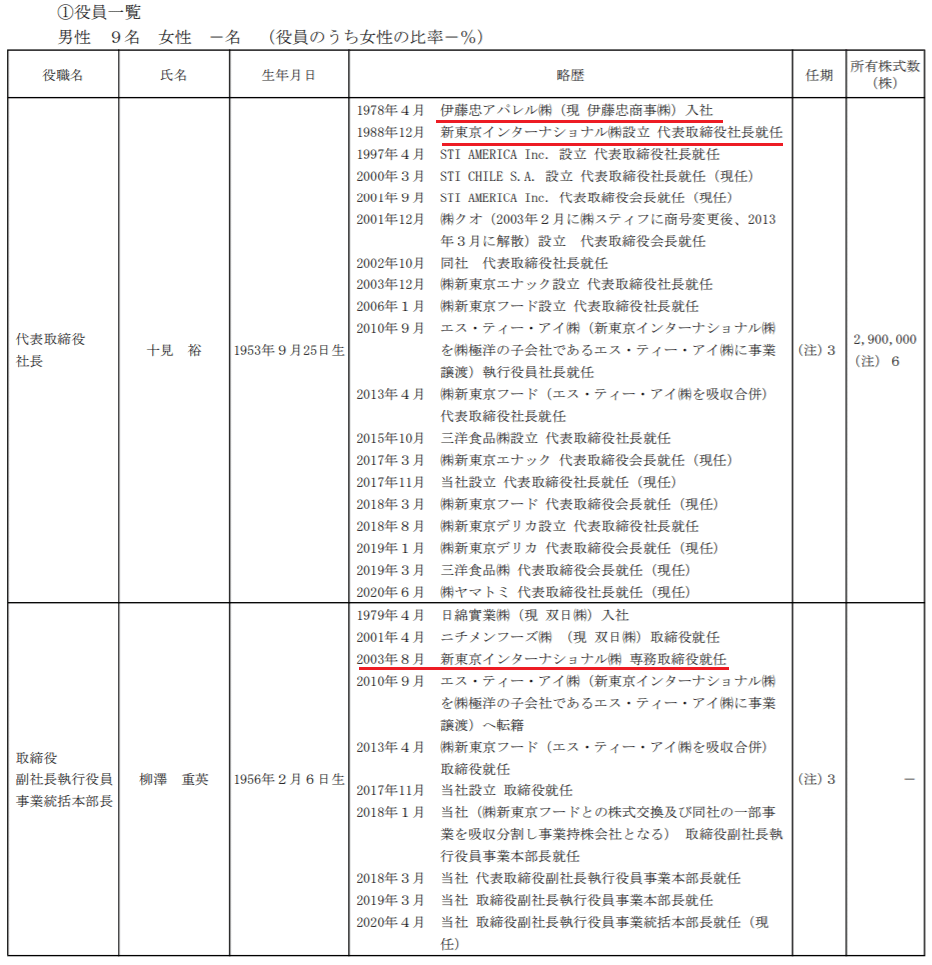

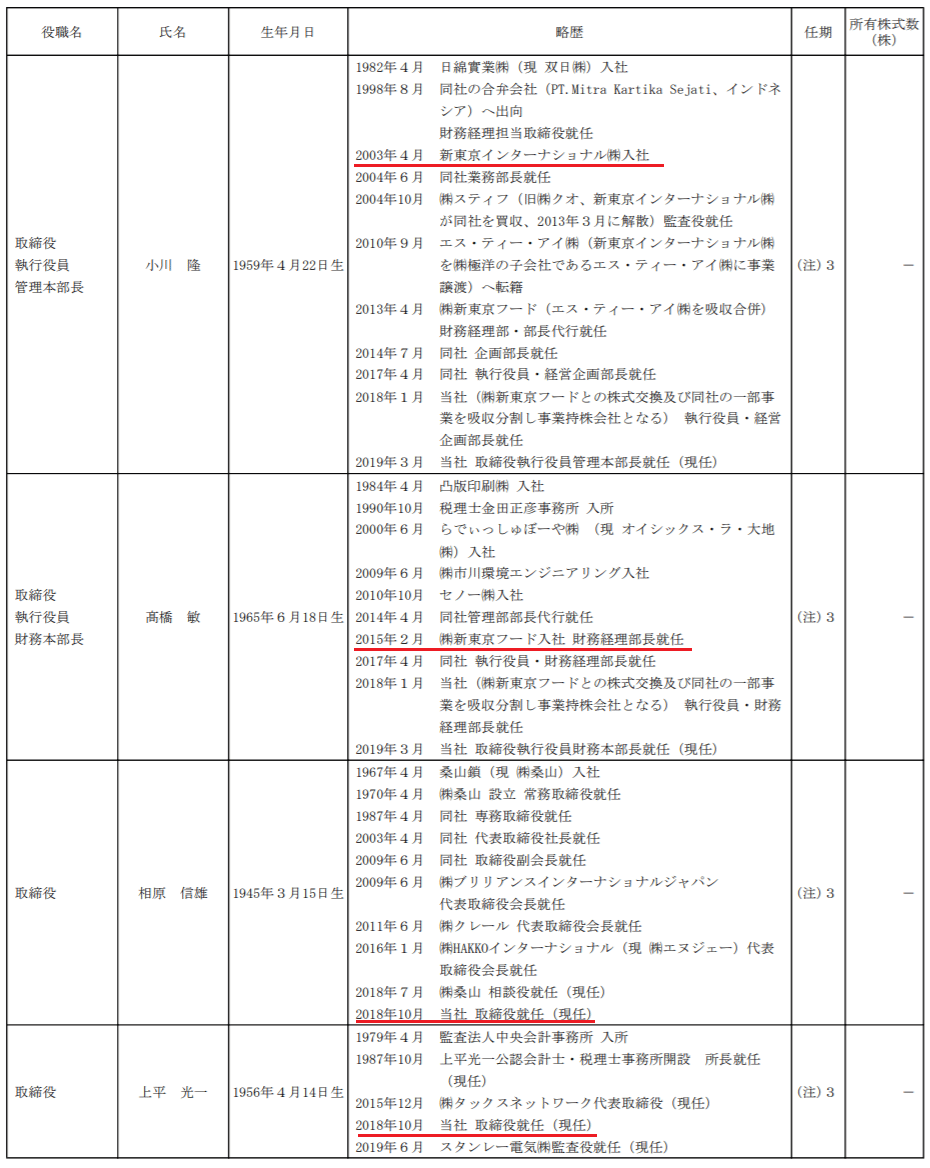

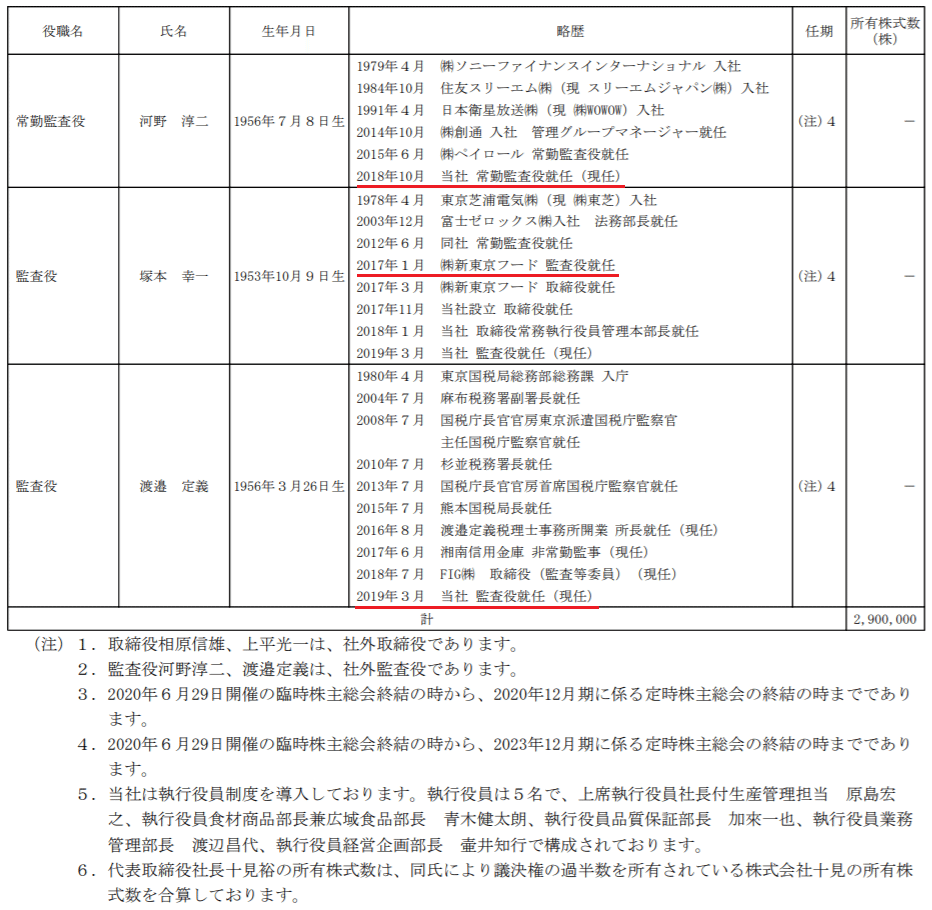

6.役員の状況

役員の構成を確認します。

創業社長の十見さんが圧倒的な株を保有されています。伊藤忠のアパレル部門の出身で、その当時、水産物の様々な商流や課題に直面して創業したと仰っています。副社長の柳澤さんと管理部長の小川さんは共に双日で2003年に同社経営に参画しています。財務部長以下は直近で経営に参画しており、そのキャリアも士業などが中心でありますが、営業や開発といった点でどこまでポテンシャルをお持ちなのかはよくわかりません。むしろ自社Webサイトで技術力を説明するところで出てくる人たちは執行役員の方々で、取締役の方がどういう職責で手腕を発揮されているのかよくわかりません。総会などでコミュニケーションをとる必要がありそうな気がします。

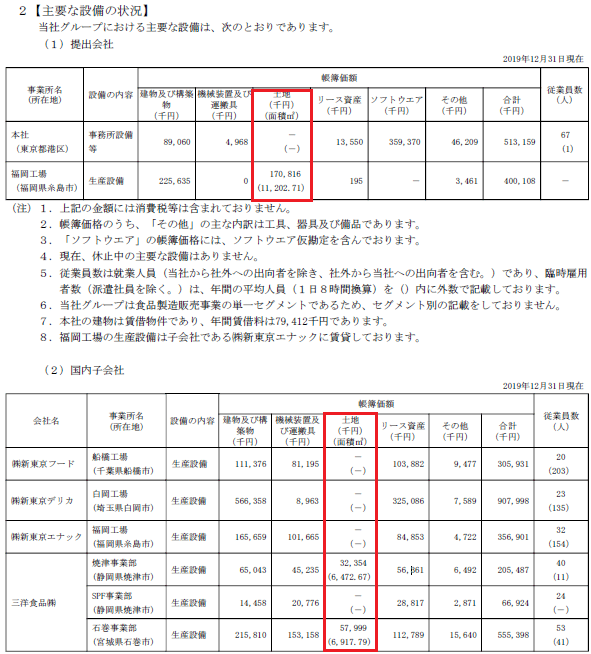

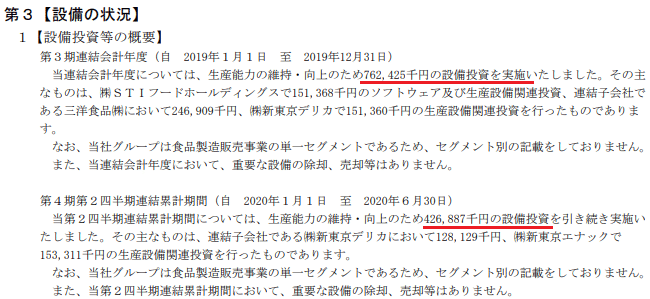

7.設備の状況

同社は設備での製造がメインですので、設備の状況について確認しておきます。

本体で福岡工場を保有しており、それ以外は各子会社が保有しています。関東では千葉と埼玉、このほか東海の焼津と東北の石巻です。全国をカバレッジするという意味ではだいぶまだ手薄ですね。

それから同社の設備においては土地は保有していないようです。これはBSを軽くする点でいいのではないでしょうか。資産価値というバリュー評価という側面では資産価値評価がないともいえますが、効率性という意味ではいいと思います。なお、これらの有形固定資産はBSの資産上で31憶です。売上高は前期通期で206億ですから有形固定資産回転率は6.6回です。以下なんとなく適当に見てみた中でみると資産の有効活用という面では可もなく不可もなくって感じでしょうか。

ピックルスコーポレーション:3.0回

わらべや日洋:4.7回

やまみ:1.0回

極洋:16.4回

はごろもフーズ:7.1回

効率性よりむしろBCPの観点で課題をどう埋めていくかという点と、関西地域など空白地への進出、生産拠点の整備において比較的高位となっている物流費をどう抑制できるかも注目かなと思います。

(9/28追記分)

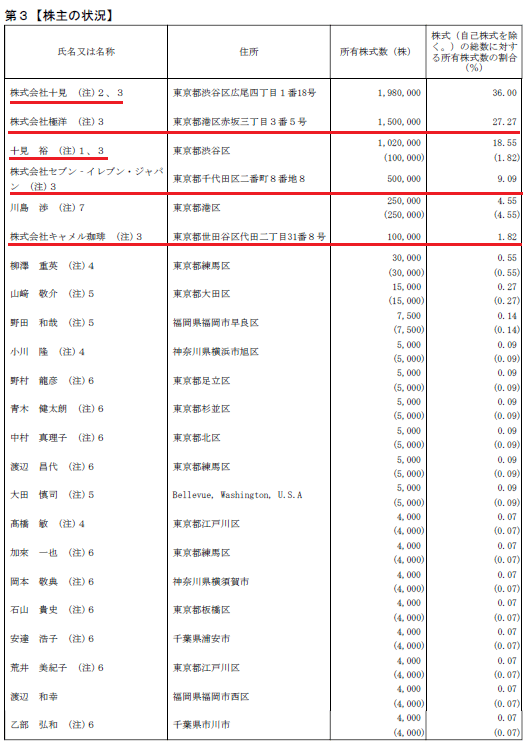

8.株主の状況

株主の状況です。

創業者である十見氏が資産管理法人を含め過半数を保有しています。また、2010年にスポンサー支援した極洋が150万株を保有しています。このうち今回のIPOで100万株が売り出されました。このため極洋は50万株となり、セブン-イレブン・ジャパンと同様に3位株主となります。このほか、キャメル珈琲が10万株を保有しています。キャメル珈琲というと馴染みがありませんが、カルディですね。珈琲屋さんでありながら、様々な輸入食材を扱っていて水産加工品を扱っていますね。コロナ禍で店頭の珈琲サービスがなくなったためかどうかわかりませんが、最近店舗へ足を運ばなくなったので、今度視察に行ってみたいと思います。セブンイレブンでは様々な商品を手に取り、導入状況を早速視察に行ってきましたからね(笑)。

ちなみに少し脱線しますが、セブンイレブンに納入されている水産加工品を使った総菜はSTIフード関連が全てというわけではなく、結構販路を分散している印象でした。これは販売戦略なのかもしれませんね。

以下※5や※6とついている方々は役職員の方々ですね。いわゆるベンチャーキャピタルのような保有はないのですね。

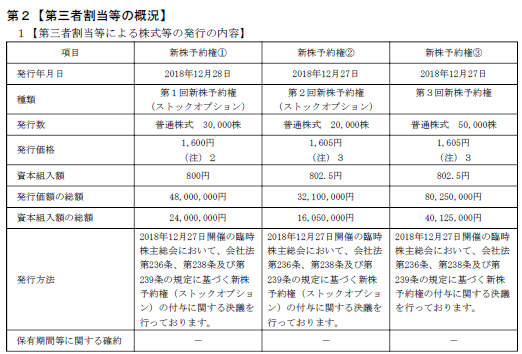

また、ストックオプションの発行状況です。

①は社長を除く役職員に対して、②は社長のみ、③は新株予約権の受託者となっておりこれは従業員へのインセンティブの意味合いですかね。合わせて10万株ということで将来の希薄化の要素になります。といっても現状の発行済株式は530万株ですから僅かではありますけどね。また発行可能株式数は2,000万株です。今後の資金調達のファイナンスは想定しておくべきかと思います。いずれにせよ東証1部にいくのでしょうからね。

今後同社の製品の販路として小売店としてコンビニ以外のスーパーやドラックストア等を開拓した後に、同社株を保有してもらえるようなことがあるといいなと思います。そういう株主が現れてきたら注目でしょうかね。

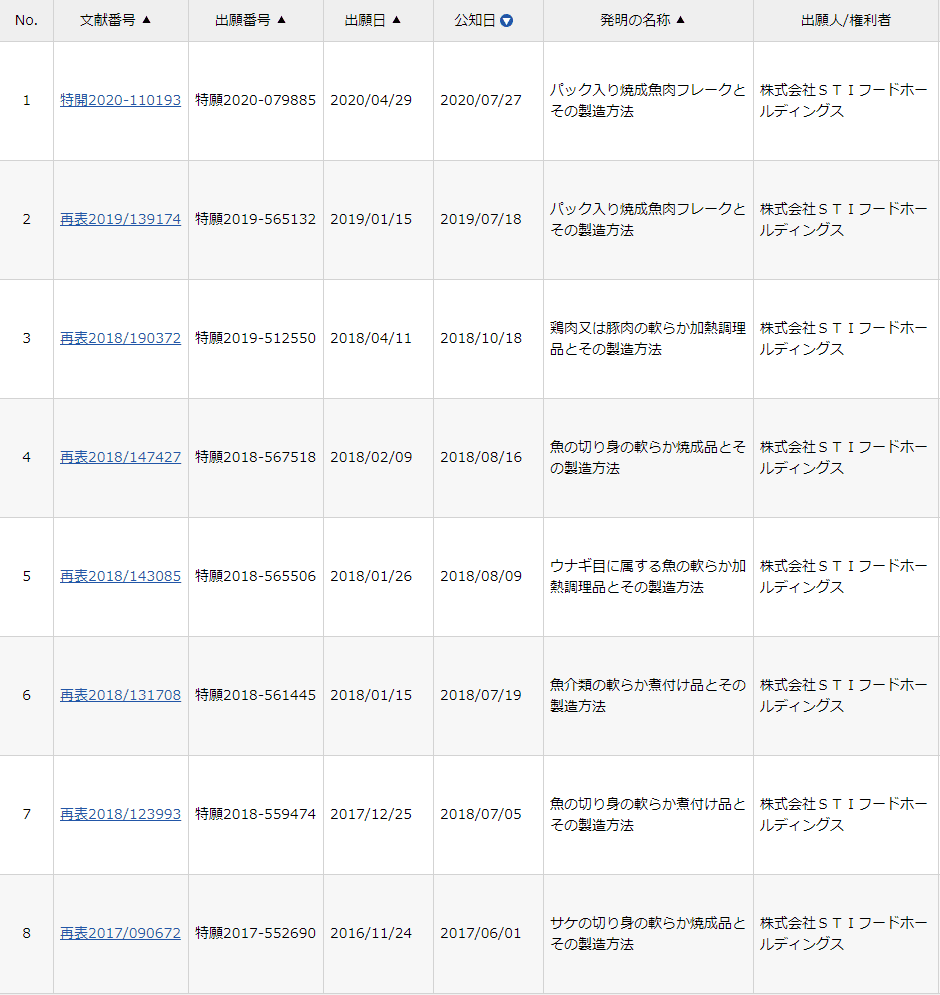

9.特許の状況

同社は製造加工技術を追求した会社です。この技術力が競合障壁にもなっていますから、技術データも確認してみたいと思います。特許情報プラットフォーム(J-PlatPat)から同社名で検索をしてみました。

・パック入り焼成魚肉フレークとその製造方法

・ 鶏肉又は豚肉の軟らか加熱調理品とその製造方法

・魚の切り身の軟らか焼成品とその製造方法

・ウナギ目に属する魚の軟らか加熱調理品とその製造方法

・魚介類の軟らか煮付け品とその製造方法

・サケの切り身の軟らか焼成品とその製造方法

更に子会社での技術情報です。

で、一応どんなんかなーとみるのですが、マニアックですよね(笑)。結局まぁ色々面白い技術があるんだね、という感想にしか至りませんでした。この辺りは分析をどう進めていいのかわかりません。きっとこういった技術面から今後の可能性や参入障壁度合いをもう少し考察できるといいんでしょうね。

10.収益構造

今更なのですが、収益構造を簡単に整理しておきたいと思います。

まずは売上ですが単純に考えると 「販売数量×商品単価」 ですね。

販売数量を紐解くと食品と食材の2セクションでそれぞれ分けて考えてみると、以下のようなイメージかと思います。

販売数量[食品]=導入店舗数×導入商品数×平均発注量

販売数量[食材]=納入先工場×導入商品数×平均発注量

導入店舗数はセブンイレブンであれば未導入店舗の浸透により増加しますし、セブンイレブン以外の顧客開拓による伸長も期待されます。

導入商品数ですが、セブンイレブンの店舗内を見渡してみると、一見すると同じ水産加工惣菜であっても地場の〇〇デリカとかも浸食しており、同社の寡占状態ではないことがわかります(といってもセブンイレブン内でみればSITフードグループのシェアは高いようですが)。今後本当に健康意識の高まり等から水産加工品への需要が高まるかは定かではないですが、既に十分な思いつく惣菜類、缶詰類は棚を占めています。従って導入商品数は事コンビニにおいてはシェアの奪い合いと思いますが、コンビニの商品調達戦略上、特定依存度をあまり高くしたくない志向があるとしたら、このパラメータでの成長は期待しにくく、どちらかというと飽きられない新商品開発によるサイクルを回すこととその対応力で同社の訴求力を維持する、確固たるものにするという位置づけと思います。

平均発注量はまずおいしさや利便性(賞味期限や食べやすさ等)が訴求出来れば自ずとリピーター客がつくでしょうから、緻密なPOSで管理されているコンビニにおいてはシームレスに各店舗の発注量に寄与します。もちろんこれは逆回転すると棚を失うリスクでもありますが。いずれにせよ魅力的な商品を提供し、なんならセブンプレミアの焼き鯖は凄い、みたいな口コミが拡がる、あるいは販促が機能するなどすると一気に需要が高まることがあるかもしれません。ただ、いくら日本人といえど、現状の食生活が大きく変わり毎日魚を食べ続けるということにはならないでしょうからこちらのパラメータ起因での持続的な成長は限定的だと思います。

次に食材の納入先工場ですが、おにぎりやパスタといった最終商品の原材料として卸すわけですから、その加工工場へどれだけの数を卸せるかというのが勝負です。従ってその工場数はダイレクトに成長に繋がると思います。また前述の導入商品数と同様に導入商品数や平均発注量もパラメータになりうると思いますが、こちらはいくら商品開発を共同開発していくような間柄であったとしてもどこまで小売チェーン側の初期段階での商品企画フェーズに足を踏み入れられるかはわかりませんし、そこまで同社の声が大きいとは思えません。なので、あくまで受動的な指標だと思われます。

以上のように導入先店舗や工場といった販路の開拓が単純なトップラインの成長のパラメータになりそうです。となると、既存顧客の深堀という視点と新規顧客の開拓という2面をモニタリングする事になろうかと思います。前者はセブン&アイという軸でみたらコンビニだけでなくスーパー(イトーヨーカ堂など)への展開というものと、セブンイレブンの中で例えばセブンミール等高齢化向けの食材提供等を通しての顧客内シェアとスケールを狙うという手があろうかと思います。後者では他コンビニは難しいでしょうから、他社のスーパーやコンビニ顧客の一部を侵食しているといわれるドラックストア等の新規販路を得るという所かなと思います。なお、この他にECを活用したB2Cビジネスなんてものも良さそうですね。

というわけで、売上高の成長という視点でみたら、既存/新規のそれぞれにおいて販路がどう拡大していきそうかをメインに見ていく感じでしょうか。加えて、導入商品数としてユニークな商材をリリースして新たな需要を創っていくということでしょうか。チルドでは難しいとされた焼き魚などは今市場が形成されつつありますよね。

あと気になる所では、スーパーなどが持つ惣菜部門との競合関係でしょうか。手作り感を出すためにスーパーでは惣菜に注力している中で、チルド製品の同社商品が共存できるのか、導入が広がる中でそういう弊害が起きないかは気にしつつという感じかなと思います。

次に原価を見てみたいと思います。連結損益計算書に付随する売上原価明細が見当たらず(私が見落としているだけ?)、単体の損益計算書から確認していきます。

連結の売上原価は約150億ですが、単体では約70億です。その構造は仕入原価が70億、そこに製造原価(材料や加工費)が少し乗りますが、翌期への棚卸原価が減額されているという構造です。つまりほぼ商品仕入れ、つまり原料となるお魚たちということになります。これを売上に対する変動費としてみてよいのかは微妙です。確かに商品の需要が減れば仕入も減るので、単純に考えれば仕入は減るのですが、仕入の契約がそういう契約になっているのかなということです。お魚たちは生鮮物ですし、見込み発注しているでしょう。海外からの輸入ということもありますから仕入と販売にはタイムラグもあります。従って、原価の耐性としてはそこまで強くないとみておくべきかなと思います。

原価はほぼ原材料費ということで、残った薄利(粗利率で既に24%程度で連結でも23%ですから同水準ですね)で販管費を支払います。販管費の構造も見ておきます。

単体での販管費は約18億円、そのうち人件費で約6億円です。内訳として給与手当が4億です。単体は役員を除くと65人程度で平均年収が約7百万円なので4.6億となるので、まぁ概ねこんなものでしょう。それにしても社長が1億プレイヤーということもあり役員報酬が高いですね。しかもそれをほぼ社長が取っているという印象です。販管費率が連結でみると21%となります。

というわけで、粗利率23%→販管費率20%→営業利益率2%という構造です。そして、原価率は品質のよい原材料費ですし、販管費も人件費と償却費で固定費ですから、ここから利益率を向上させるためには、トップラインを伸ばすというか、質に見合った値上げを含めた価格転嫁が必要と思います。この辺りは会社はどう考えているでしょうか。

11.競合商品

コンビニ各社の鯖の塩焼きで比較してみたいと思います。

■ローソン(岡田水産)

社歴は50年近くとSITフードグループに比べると長いですが、いりこなどの乾物系の水産加工品で創業した会社のようで、今でもシシャモなどが得意なようであまり惣菜系の扱いはみられません。そもそも惣菜の加工技術という点では未知数です。20円程小売価格が安いですね。

■ファミマ(極洋)

創業して以来水産業で100年以上の歴史を持つ会社が製造加工しています。拠点も国内だけでもSITフードグループより多面展開しており非上場ではありますが規模感が大きい印象です。ただ、いわゆる鮮魚など商社機能もかねているようですから、単純比較はできないかもしれません。加工の技術力という点ではSITフードグループに比べるとそこまで訴求力は感じませんがどうでしょうか。

■セブンイレブン(SITフードグループ)

2社に比べると若い会社ですが、一方で加工製造技術に特化していて、おいしさに拘りがある事が窺えます。いわゆる水産会社というより食品メーカの色彩です。この辺りが違いであり、そもそも水産加工惣菜のメーカとして、セブンイレブンのような特殊な需要にこたえられる会社というんは少ないのかもしれません。

この他にも缶詰では大手水産加工品メーカーがおりますからこの辺りとの競争環境も見ておかねばならない気がします。それから原材料の調達という視点でみると、ファミマやローソンはそれぞれ伊藤忠、三菱商事と系列の商社がありますが、セブンイレブンはそういったものがありません。とはいえ、会社自身が訴えているように、マルチで最適な仕入が出来るというしがらみがない強みを発揮できる可能性もあります。

12.IR照会

IRへ照会しました。いつものことながら、非常に多くの質問をお送りしてしまったのですが、即日回答を頂けました。大変ありがたいことです。自主規制として転載は遠慮するべきかと思いますので、私自身が受け取った解釈としてのメモを残しておきます。なお、いつものことですが、正確性に欠ける要素を多分に含んでいる可能性があるため、あくまで参考程度にお読み頂いた上で不明点はご自身で調査、照会頂くようお願いします。なお、その際にはぜひご意見として共有頂けますと私も勉強になります。

・現状では北海道を除く全国のセブンイレブンへ卸しているようです。但し、シェア率や店舗数の定量的な回答は引き出せませんでした。当然ですかね。

・現状では、セブンイレブンの旺盛な需要があって、この需要を全て取り込めていないのが実情のようです。関西圏の工場新設と生産効率向上を図り、需要を少しでも満たす陣容を整える事を主題としているようです。新たな販路という意味では、セブンイレブン以外への導入は共同開発の趣旨からしてありえないと、ここは当然のご回答ですね。更にスーパーやドラックストア等の異なる小売チェーン店は価格交渉力が強くあまり適さないようで、こkはちょっと意外でした。イトーヨーカ堂などは可能性があるのかなと勝手に思っていました。そして狙い所としては、カルディ等のニッチで特色があり価格訴求力があるチェーン店への展開を模索していく方針のようですね。

・水産物の惣菜はここ数年で定番化してきたようです。確かに商品によく見るようになりましたからね。この定番品の需要は底堅く収益をけん引しているようです。また、家庭での煩雑な魚の調理の機会は減っていくだろうという目算の下、商品の訴求力は十分にあるようで、コンビニの商品棚のサイクルがめまぐるしかったとしてもその地位は安定的と捉えてらっしゃるようです。

・商品の認知度を向上させる課題は認識されているようです。B2B2Cということで中々表に出てこない部分でもあり、独自ブランドを確立してその認知度を向上させていく、みたいな事を考えているのだと思料されます。

・人材面では大半が非正規となる中で、正社員はその指揮命令系統としてのマネジメントを発揮されているようで、その良品製造を合言葉として評価制度を確立してメリハリのある処遇をしているようです。近年は新卒採用を強化したこともあり平均勤続年数等定量面では短めに出ているかモチベーション向上にも意識を持って取り組まれている様子が窺えます。なお、今期の新卒採用はストップしていたのですが、既に計画数を確保出来たという事で、この採用難の中で大幅増の定員を確保出来たのはいいなと思いました。

・商品開発に女性の声を活かせているかという趣旨の質問ですが、こちらは商品開発部では女性が多く積極的に関わってもらっているようです。取締役は全員男性ながら、執行役員には女性もいるようですね。主婦の目線など女性の目線ってとても大事だと思いますからね。

・今後の生産増強は3年間のスパンで目標感をもっておられるようです。年間の償却費の範囲内で新たな設備投資を行っていく方針のようです。この辺りはしっかり方針があってよいと思います。なお、ファイナンスについては、もちろん、具体的言及は出来ないようでした。当たり前です(笑)。

・前期の利益率低下の要因は固有の事象があったようです。白岡工場の取得立ち上げに時間を要したという背景があったようです。今後も中長期的な生産ラインの確保、増設をしていく中にあっては、こういったコスト先行となる事象が起こりうることは念頭に置いておいた方がよいでしょうね。

・商品の値付けについては、価格交渉力の問題とは捉えていないようです。むしろこのような規模や品質で供給できるケースが限られることもあり、対等であるという立場のようです。まぁそういう回答になるだろうとは思いましたが、とすると、ここまで薄利になってしまうのはもったいないなと思います。食品メーカーなるもの利益率はそこまで高くなりようがないともいえますが、ニッチで高い技術力を有しているとなるともう少しの向上を期待してしまいますね。

・新東京デリカ社の債務超過、赤字継続の状態は、白岡工場に起因するものであり、今後は改善してくるとのことですので、ここは引き続き注視したいと思います。

・過去に為替変動で民事再生法適用となった際には、水産加工というより原材料の輸入販売の商社機能がメインだったこともあり、デリバティブ取引にも手を出していたようです。それが起因しての危機だったようで、今では商社機能からメーカー機能に変態し、そういった反省からデリバティブ取引は一切していないそうです。確かにわざわざデリバティブ取引はしないと明記されていましたね。というわけで、再度あのような危機が再現するという可能性は低いかなとは思いましたが、そうはいっても輸入商材を使う事に変わりありませんので、油断はできないですね。

・経常利益率を重視する指標としている点は、もちろん売上のスケールも重視はしているものの、一番という意味では効率性の追求を内外に示すためにもこのような扱いをしているそうです。まぁ細かな指摘ですみません、といったところです(笑)。

・流動負債、固定負債のその他の多くはリース関連と未払金の処理のようです。特に問題があるようなものではなさそうですね。

・知財侵害に関する提訴を受けた事は過去にはないそうです。技術を色々使う会社なので、この辺りの訴訟関連にも注意をしておかないといけないと思い質問しました。

・工場の生産性の改善余地については、船橋はフル生産ながら他工場ではまだ改善余地があるということで、ここは効率向上の余地を残している、悪く言えばまだまだ課題はあるよということですね。BCPについても意識はしていますが、具体的にどの程度災害発生時カバーが出来るかは明示してなかったため、やはり無風では済まないでしょう。この拠点展開についても今後課題になってくるものと思います。でも色々やるべきことがあって楽しみですね。

・わらべや日洋との関係は競合関係ではなく、棲み分けという考え方のようですね。わらべやさんが保有する機器にも魚加工機器があったので、そのあたりも踏まえて質問をさせてもらいましたが、やはり水産加工という面ではSITフードグループの方に優位性があり、一方で米飯や魚以外に強いとのことです。おにぎりの鮭の占有率など具体的数値も示して頂きましたが、ここでの具体的な記載は遠慮しておきますが、非常に高い占有率だと感じました。

・配当を未定にしているのはそもそも今期のガイダンス自体を保守的にしているところもあり、30%基準とはいえ、未定にしているようです。上方修正としかるべき配当が拠出されるものと感じます。

13.今後の展望

当面は中食需要、水産加工を施したおいしく安全な食事という訴求がなされる中で、旺盛な需要に応えて成長していく姿が想像されます。コンビニはコロナ禍で消費動向が変化し踊り場とも言われますが、惣菜需要は自宅近隣でも十分に取り込めるものですし、むしろ手軽に焼き魚などを楽しめるという意味でより認知が進めば利用が促進される気がします。従って一定のトップラインの成長は期待できます。

一方でその需要を取り込むためには、設備を持つ必要があります。そのために投資を継続していかねばならない点、またそれをオペレーションさせるため非正規社員を含めた労働集約型でもある点は、大きな変革が生まれにくい業態でもあります。実直においしさと安全性を両立させようとすることでしか顧客満足は得られませんが、そのためには今の高い原価率を維持していく必要もあるでしょうし、成長のためには営業、マーケティングを含めた営業人材も求められます。継続した設備投資には償却費も重く、利益率の収益構造に大きな変革は生まれにくく、またそのオペレーションや新立地での期待生産性を生むまでの先行コストなどが生じる事も含めて考えると成長性は地味になるものと思います。

会社からの回答の通り、コンビニやニッチな高付加価値小売店以外のメジャーなスーパーやドラックストへの道が険しいとなるとゆっくり安定的に成長していくという姿で見ておくべき所ではないでしょうか。投資のバランスやその立ち上げの状況次第では成長の踊り場もあるでしょうし、そういう事をまったり受け入れながら寄り添う投資先な気がします。

というわけで、私の大好物っぽいんですが、IPO直後ということもあり、今日もいきなりストップ高を演出したり、剥がれたり、また張り付いたりと派手な動きになっているようです。今期の業績予想の上方がくるでしょうし、一種コロナ禍で中食需要の押し上げがあった今期に対して、来期は工場新設、またそのオペレーションの立ち上げ等投資先行の上、コスト優位が少し続くかもしれません。そういった時に市場から失望されたときに本格的にポートフォリオに入れる候補として見ておく所かなと思います。とはいえ、我慢できず、少量買って、本気度を増して観察するのも悪くないかもしれませんね。

他にも資産評価など投資判断をするために定量的な評価もしたいところですが、なにぶん財務数値も長期的なものがなく、皮算用が過ぎますし、そんなに緻密に計算してもなというところがあります。IPO直後ということもありややプレミアが乗っているバリュエーションにもみえるのですが、それも何と比べるかという話でもあります。投資においてはエントリ―タイミングが大事ではありますが、この記事では今が買い時とかそういうことはよくわからないという前提なので(投資家ブログ失格ですかね(笑))、企業の分析や中長期的に寄り添うに足るかどうかの視点で、限られた有報を読み解きながら妄想をしてみました。

お気づきの点や、これは違うぞ、というようなご指摘など大変助かりますので、ぜひそう言った声をお寄せ頂ければ幸いです。

(2020/10/3 追記)

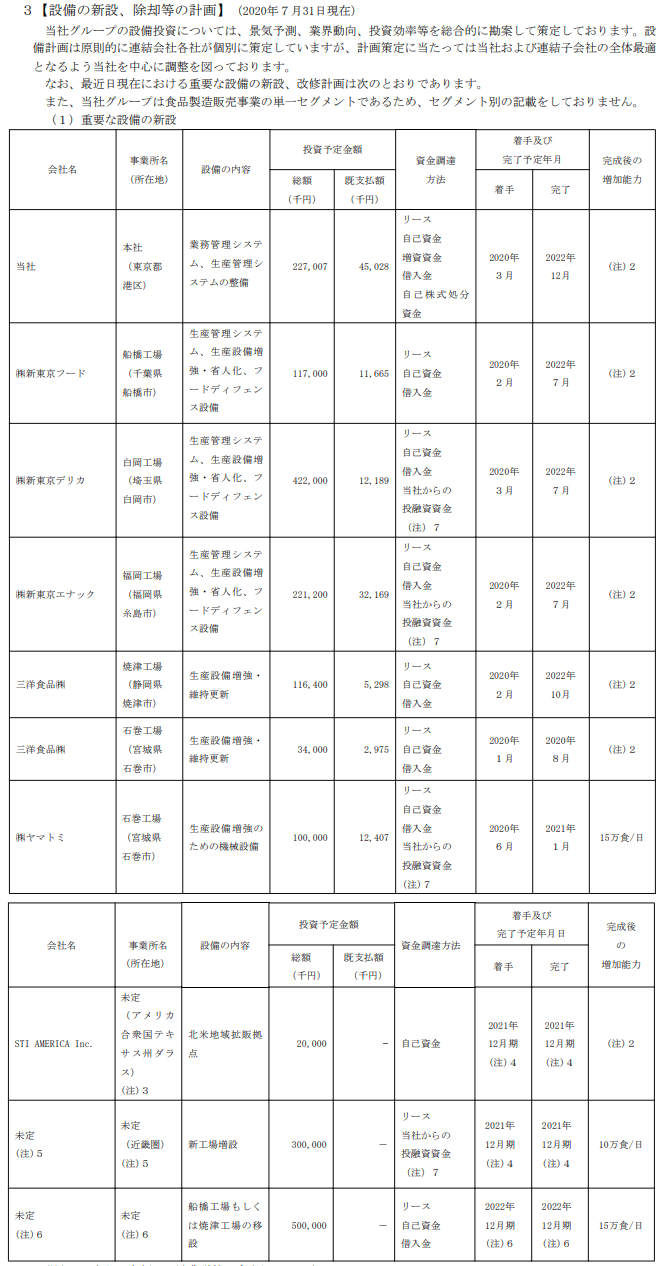

14.設備投資計画

読者の方から、設備投資計画についての言及があるとよいというアドバイスを頂きました。様々な判断の下、記載を割愛してしまっておりましたが、ありがたいアドバイスを頂いたことから、自分の頭の整理のためにも以下追記をしておきたいと思います。

まず設備投資計画の状況についての記載箇所をみておきます。前期には約7.6億の設備投資を行っています。BSをみるとソフトウェアは少なく、工場などの設備産業でもあることから、ほぼ有形固定資産とみてよいかと思います。そして、今期は半期時点で約4.3億円を投下しているようです。

今後の設備投資計画全般について列挙されています。ざっくり全部足すと21億程度の投資規模になります。そして着手と完了はまちまちですが概ね3年期間位の計画が列挙されているようにみえます。となるとならすと概ね年間7億前後の水準感が同社の投資計画であることが想定されます。

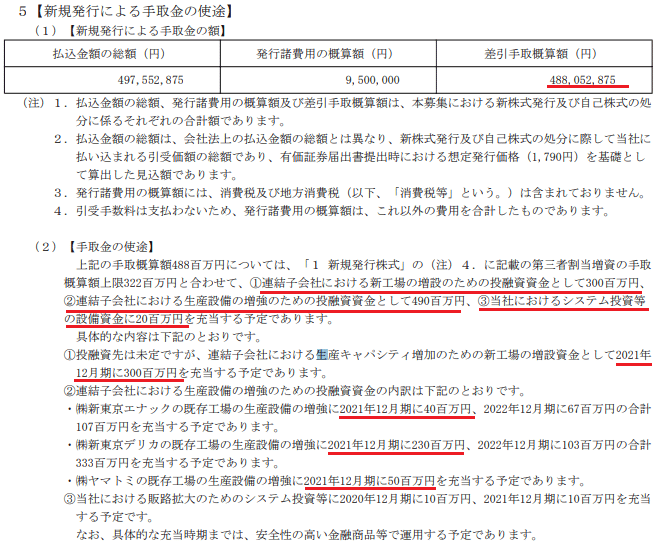

今回のIPOでの調達資金も一部投資計画に織り込まれています。今回の一連の調達で手にする約8億のうち、工場新設(関西圏を視野)に約3億、既存向上への追加投資に約5億、システム投資に約0.2億ということですね。

年度でみると来期の21年12月期での充当は約6億となっています。

というわけで、今後も同社が設備投資についてQCDバランスをとった上で成長していくために重要な戦略として掲げているものと認識しています。そしてこの動向を目先の財務という面では償却負担がどうなるのかを気に留めておく必要があります。特に来期には工場の新設も控えており、償却負担による利益面では下押し要素に留意しておく必要があります。ただ、そもそも前述の通り、いきなり投資規模が急増するというわけではなさそうな気配ではあります。直近のBSを見ても有形固定資産の償却前の簿価は増えてはいますが、そこまで償却負担が一気に重荷になる様な水準ではないのではないかとも思えます。

と思ってCFから償却費を見てみたのですが、前期は結構増えていたんですね。

18年12月期って大きな投資打ったのかなと沿革をもう一度見返してみたのですが、新東京デリカの寄与が影響しているのかな、なんて思いました(全然違うのかもしれません(汗))。償却費は3億弱増えていて、その前期の経常利益は約6億ですから結構大きいですね。ただ、変動費でもある物流費も同じくらい増えていますから、まぁ色々とコスト優位だなということで、この辺りから利益率が抑制されている(といっても同業内ではそんなに悪くない)背景なのかなと思います。

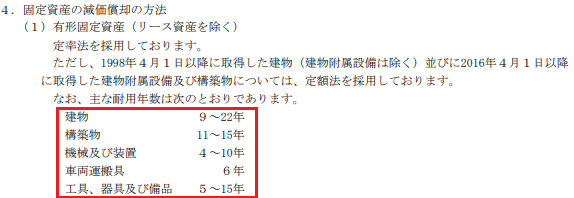

ちょっと話は戻りますがIPOによる調達により21年12月期の投資は約6億が想定されています。同社の投資規模は概ね年間7億前後ではないかと推察されますから、ここにキャッシュフローからの従来ベースの投資も若干は乗るとして7-10億程度の投資がなされると仮定してみます。同社の償却方法は以下の通りです。

同社の有形固定資産投資は多くが建物と構造物であることから、ざっくり7-10億の投資がこれらに向けられると考えてみます。更に償却期間もものやその資産の有用性によってまちまちと思われますが、ざっくり10年、15年位として、21年12月期の投資分の初年度償却費について定率法にて計算してみます。初年度は12か月分フル寄与前提です。

7億投資(10年償却)→+1.4億

7億投資(15年償却)→+2.0憶

1億投資(10年償却)→+0.9億

10億投資(15年償却)→+1.3億

となると、21年12月期の投資により初年度償却費として1-2億程度は増えるかもね、というのは念頭に置いておくべきかもしれません。今期の保守的とされるガイダンスでも経常利益は約7億ですから相応に影響はあるものと思います。

一方で、この投資は当然のことながら、生産性を向上させること、あるいはトップライン向上による全体利益率の改善にも寄与することになります。償却費はこれらの投資に対するコストですが、そもそも資産に投資をするということはそれを中長期的に優位に利益化出来るからこそなされるものです。従って償却費によって一時的な財務上の利益を下押しすることに慄き悲観するのではなく、そのROIがきちんと期待通りに出るかどうかにこそ注視するべきです。確かに投資家が株価騰落を予想する上では来期のガイダンスがどうなるのか、とりわけ利益の伸びを期待し、それによって一喜一憂するところではありますが、私はピントがずれているのでこういった見方で企業に寄り添えるかを考えていきたいなと思います。

なお、足元では白岡工場の立ち上げコストなどコスト優位だった部分が回復することなどにより、この程度の償却負担の増加はそこまで懸念を示すものではないかなという皮算用をしています(本当に皮算用なので、全然外すかもしれませんが(笑))。

頑張れ、STIフードHD!

15.リンク

関連リンクを掲載しておきます。

IPOの動画を挙げて下さるストックボイスさんの動画です。社長が最後に眼鏡を外して投資家へメッセージを述べられたのは、なんかいいなと思いました。

Zeppy投資チャンネルで同銘柄の事がご紹介されています。私のアカウントの事もご紹介頂いており大変恐縮しております。この場を借りて御礼申し上げます。

この記事が気に入ったらサポートをしてみませんか?