アイドマMC(東1/9466) 2020/9 Q3決算精査

東証1部(9795)上場のアイドマMCがQ1決算を開示しています。決算の内容を当記事にて確認していきたいと思います。読者の皆さんからも感想、とりわけ違った立場からのご意見などを頂ければ幸いです。

なお、当記事では表現や記載事項に十分留意してますが、万が一、記載事項に問題等ございましたら速やかに修正、公開をとりやめますのでご連絡を頂ければと思います。→ メール

参考資料としてPPTやエクセルの資料は公開できるように綺麗にUPDATEできていませんので、割愛します。記事の中で適宜引用していきます。

1.PLの状況

決算短信表紙のPLの状況は散々たるものです(笑)。売上は半分以下に急減し、営業利益以下はほぼ損益トントンというところまで落ち込んでいます。元々利益水準は小さかったのですけどね。決算短信の中の言い訳を確認します。

小売り各社は混雑を店舗の混雑を防ぐ意味合いから、いわゆる広告チラシの発行を自粛したことがダイレクトに影響をしたことになります。同社の主要顧客であるバローは比較的自粛のリリースが遅かったですが、小売各社の自粛は早い段階で観測していました。ですので、この言い訳や業績影響は私の中ではツイートした通り想定内です。なお、この記事を記載している時点での含み損は▲43%と5%も回復しています(涙)。

アイドマMCの自己株買いでどれだけ株価が反応するかはわからないけど、含み損▲48%の私にとっては誤差の範囲(笑)。

— まるのん (@marunon_invest) March 31, 2020

ちなみにヤオコー、ライフ、サミット等大手スーパーは相次いでチラシ自粛のリリースを出してますからね(笑)。

手打ちな上に細かいので見にくいですが、以下過去の四半期PL推移を見てみます。

休業による影響を特別損失に移し、雇用調整助成金による特別利益の相殺しており、税前利益はわずか64.5万円です。税金の還付もあり、純利益でもぎりぎり黒字を確保ということになります。これだけの売上減少をみても、赤字にならないって逆に凄いなと思うのですが、この辺りは私も以下の通り見立てておりやはりコスト耐性には比較的強いということがわかりました。といっても、利益が減り過ぎなので、経営成績としては弁明のしようがない、良くない決算だとは思います(涙)。

アイドマMCの決算データを入力して色々考えています。小売の販促自粛は当然、影響甚大なのですが、同社の収益構造をみても4Qの状況みても、そんなにお先真っ暗な状況かなと。外注費の固定比率が低くコスト耐性が思ってるよりあるのではと思っています。まぁ売上が下がると当然利益も減るんですが。 https://t.co/mamn4kLAU9 pic.twitter.com/Phj9SvGXby

— まるのん (@marunon_invest) May 1, 2020

PLの推移ですが、グラフにもしておきました。まずは売上、粗利の状況です。

スケールの問題で粗利はそこまで減っていないようにみえますが、減ってます(笑)。ただ、ちょっと意外なのは粗利率が上昇しています。お仕事が減っている中でやや突っ込んだ価格で対応することで利益率も下がるかなと思っていたのですが、実態はそうではなく、休業による影響分(労務費等)を特別損失に計上している事によるものだと思われます(未確認ですが)。

特別損益を考慮するため、営業利益をすっ飛ばして、純利益をみます。

累計のスケールにすると、もはや利益が薄すぎですね。我々株主への還元の源泉になる利益が、みえません・・・(笑)

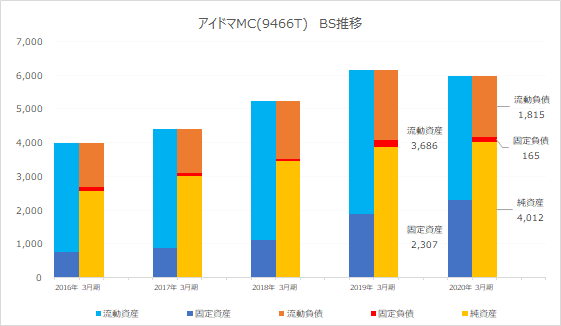

2.BSの状況

次に貸借対照表についてみてみます。こちらも手打ちで小さく見えづらくてすみません。

現金が減っており、売掛金も減少しています。お仕事そのものが減っているので当然ですね。キャッシュインが減り、売上源泉が減っているので当然です。つれて、買掛金も減っています。同社のチラシは多くが外注費で構成されており、当然お仕事が減っているので買掛金も減ります。当座比率などのレシオをみても特に安全性が低下している兆候はありません。現金が減っていることもあり、借入金などで運転資金を充当しているかと思ったらそれもやっていません。まだ特に不要ということなのか、リスク管理が甘いのか、この辺りはよくわかりません。外形的にはそこまで危ない感じはしないですけどね。

自己資本比率の状況ですが、株主資本が変わらない中で、事業の収縮によりBSそのものが圧縮されており見た目の自己資本比率が高くなっています。

こちらは年度推移ですが、同社は元々自己資本の厚い会社です。株主総会で伺った際に、創業期の苦労があってとても安全志向だという雰囲気を感じました。投資家としては資本の有効活用みたいな点も気にはなりますが、そもそもそういう次元を求めるような会社ではないかもしれませんね(笑)。

3.今後の見通し

決算短信もライトでもちろん決算説明資料もありませんから、色々こねくり回すためのネタがないのが寂しいところです。

目の付け所は面白いのですが、これをどうやって具現化していくのか、またそもそも営業展開を進めるにも、今のコロナ禍でどう進めるのかは気になる所です。

4.IR照会

IRへいくつか質問をしています。メモを残しておきたいと思いますが、あくまで私の主観で捉えた内容として脚色して記載しています。従いまして意図せず誤認している等、正確性に欠いた内容である可能性もあります。扱いにはご留意ください。

Q

コロナ禍影響により各社がチラシ投入を自粛し、販促活動を抑制されてた。しかしながら生活必需に係る小売各社は販促がなくとも業績は好調に推移しているものと認識している。今後、アフターコロナを見据えた際に、チラシという伝統的な販促の必要性そのものが見直されることはないのか。チラシというものの意義そのものが問われ、御社業容にも大きな影響があるのではないかと考えるが、見解を教えて欲しい。

A

指摘のようなチラシの意義低下という見立ては客観的に存在するものと認識している。一方で、現下、チラシ投入が各社において再開されている。そしてこの販促の有無によって想定以上に既存店の売上強弱が鮮明になっている状況が顕在化しており、足元ではチラシを含めた販促が増勢になってきていると分析している。

緊急事態宣言のような行動抑制がある中では安さより利便性が重んじられ、販促による効果は限定的であるものの、一定程度の行動がとられる中では販促による経済性が評価されるポイントになることになり、結果、伝統的な販促についての意義は底堅いものと考えている。

◆考察

回答のトーンからは最底辺は抜けた感は感じられますが、チラシという販促手段がアフターコロナを見据えた時にどのような意義を持つのかは懐疑的な部分も拭えません。現状で同社はこの伝統的なチラシに依存した活動が中心ですが、同社自身がその販促の高度化というものが求められると想定はしていて、様々な手段を講じようとされています。本来はこの変革がよりスピード感をもって進むとよいのですが、なかなか小さな地方の会社ということもあり時間の流れが違うようにも思います。

いずれにせよ、足元の業績はチラシの動向に左右されることに変わりなく、それが一旦は最悪期は脱しているように感じられる回答でしたので、今期の業績には全く期待できませんが、2Q以降で少しずつでも挽回していってくれるように願っています。

Q

DX推進によるデジタル販促、人手不足を背景とした効率化施策、電子値札関連への対応など、コロナ禍における変化の機運から一気に変化が加速するチャンスにもあるものと考えている。一方でこれらの営業展開を進めていくといっても、コロナ禍の影響を受けながらどのように展開スピードを加速しながら競合との関係性も踏まえながら、イニシアティブをとって対応していけるのか方策についてはどう考えるか。

A

サンパール社との関係性においては、相互に影響活動を行っており、双方の営業チャネルを活せるように取り組んでいる。また電子値札などのソリューションには先行して取り組んできたこともあり、部分的にも導入実績がある点は競合優位性になっている。また、当社はいわゆる電子値札ソリューションを販売するメーカーではなく、小売販促を専門とする会社であることから、単なる導入だけでなく、それを活用した販促連携が取れる点を評価頂いている。このような強みを生かしながら、今後は販売チャネルの強化もしながら進めていきたい。

◆考察

回答としては想定していた通りの内容なのですが、この活動がIRからあまり見えてこない点と、それが定量的な部分に現れてこないのは相変わらず残念に思う部分もあります。少なくても緊急事態宣言が発せられ、それが解除になった現下の状況では例えば電子値札の新たなソリューションの展開など全て先送りされたでしょうし、営業面で難しさはあるようです。

また、同社は小売の販促を手助けするというノウハウに長けた部分は有しているため、電子値札にせよそれをデバイスとして売るメーカー商社とは一線を画すという説明は納得感もあるのですが、であれば、実績でその強みをみてみたいと思っています。この辺りが実証実験やりますよ、からあまり見えてこないのは残念です。株主総会では大手コンビニなどとも色々な話を進めているというお話もあったようですので、ぜひ今後の成長に資する活動の成果が出る事を期待しています。

Q

コロナ禍にあり対面コミュニケーションが抑制される中で、新規顧客の獲得などに影響は生じていないのか。

A

リモート会議になっており効率は落ち込んだのも事実である。6月以降は一部ではリモートも残るものの段階的にコミュニケーションも取れるようになったし、新規クライアントの獲得活動も先月より開始できるようになった。

◆考察

当然効率は落ちているものの、足元では新規営業も開始出来ているようです。顧客の事業環境やそれに向かうマインドも従来から変化が大きくなる環境下で、ぜひ同社の強みを生かせる提案を通していってもらいたいです。新規クライアント獲得が同社の成長のひとつのポイントにもなるため、こういった活動が長期的に抑制されないようであれば、一時的に落ち込んでもやむ無しかなと思っています。

Q

感覚的な話で構わないが、4-6月期のような抑制ムードからの回復について肌感覚としてどのような状況か。

A

緊急事態宣言下のような自粛からは回復基調にある。コロナ禍による安定供給という視点から、競合対策や集客方策に感心がシフトしている点も感じており、第二波の懸念はあれど、この機運を常駐型の強みを生かし、いち早く仕事に繋げていきたい。

◆考察

小売り各社の業績が絶好調の中、これは一種特需的なものであるという認識も持たれているものと思います。緊急事態宣言下では黙っててもまとめ買いをしてくれたものが、今後はそうではなくなってくるといった時に、では販促としてどうあるべきか、もっといえば、チラシという販促という枠組みではなく、同社が提案するインストア、アウトストア戦略として、店舗のフォーマットがどうあるべきかみたいな大枠で提案力ある訴求をして頂きたいです。

5.投資判断

私はこの1Qは苦戦することはわかっていて、固定比率が小さくなんとか赤字は回避できるかなという感覚でおりました。結果、ほぼ想定通りになったわけですが、改めて目の当たりにすると流石に減収減益の大きさにビビりますよね。

株価は決算開示日の翌営業日に大きく失望され売り込まれました。チラシの自粛などによって同社業績の悪化は想定されていたと認識してたので、株価がどのように反応するか関心がありましたが、まあ素直に失望された形となりました。ただ、そもそも何に期待していたのか私には謎なのですが、市場の評価というものはわからないものだなと感じました。今日は昨日の暴落が嘘のように高騰し、結果往って来いみたいになっていますしね。仕手株として遊ばれているんですかね(笑)。

それで、私自身の投資判断ですがDX推進など興味深いことに変わりはありませんので、とりわけこの決算で株を投げようとも思いません。一方でそのDXの進め方(展開スピードや戦術の秀逸さ)に不満はあります。もちろん外部環環境としてコロナ禍で難しい部分があったとはいえ、それも含めてどう対応するかは経営の腕の見せ所だと思います。この辺りの不満に加え、かねてより言及してる消極的なIR活動には残念な思いもあります。この辺りを割り引いて、既に保有比率を下げていたこともあり、投げもしないし、だからといって買い増しもしない、まあつまるところ思考停止という行動になります(笑)。

これだけの足元の業績の悪化や失望がある中で、資産の有効活用の観点からも、もう少し期待値が大きなものへポートフォリオを組み換えるべきというご指摘や、損切り出来ない烙印を頂きそうですが、まぁ元々烙印を押されたような投資家ですし、のんびりやっていきます。

6.さいごに

今の株式相場は、このコロナ禍においてもそのビジネスモデルの秀逸さで優秀な業績を継続している会社がより素直に評価されているように思います。それなりに高い価格がついていても、やはりこの不安な情勢下で堅調な業績を出してくれる会社は更なる評価が下される、そんな雰囲気に感じます。(あくまで肌感覚で、統計的に優位性を評価したわけではありません)

そのような中にあっては、素直に順張りでトレンドについていくような優良銘柄についていった方が儲かりそうです。私の保有株のように業績がむしろ芳しくなく、あるいは一時的に甚大な被害が想定される会社ばかりに投資していると、いくらでも損をできる感じです(実際に損を重ねているわけですけどね(笑))。

もちろん投資家として妙味のある銘柄へベットしていく事が求められる中、今の私のようなスタンスは試合放棄のようなもので、実力不足の最たる事例かもしれません。それでも自分で考えて納得のいく投資を続けていきたいと思います。

この記事が気に入ったらサポートをしてみませんか?