中本パックス(東1/7811)有報調査

東証1部上場の中本パックスについて、有価証券報告書をベースに見ていきます。

なお、私は経理のど素人です。そのため、稚拙な調査となる点、ご了承頂くと共に、様々なアドバイスをぜひお寄せ頂ければ幸いです。私のツイッターアカウントへ画像リンクを貼っておきますのでDM等ご活用下さい。

1.事業概要

事業概要から見ていきたいと思います。

中本パックスは、印刷屋さんです。ただ、いわゆる紙に印刷する出版物のような印刷ではなく、主に食品メーカーのパッケージング包装の際に目を引くフィルムや食品容器への印刷を手掛けています。そして同社はこの技術1本、複数のセグメントをもっておりません。なんか質実剛健な感じですかね。

とはいえ、その印刷技術を活用して製品化していく市場は様々なようです。食品が全体の67%を占めているためここを中心に見ればよいと思います。IT・工業材関連は13%、生活資材関連が10%と続きこの3領域で全体の売上の9割を占めています。従って医療・医薬関連と建材関連は比率としては小さいです。但し、前年比の成長という意味では特に建材関連は前年比+85.3%と大きく増えています。医療・医薬関連も増収となっています。

なお、食品とありますが、主要取引先であるエフピコ社向けの容器への印刷なども食品関連に含まれるようです。

IT・工業材関連はモバイルや自動車部材など需要が凹凸するような傾向のある商材向けとなりますが、現下では半導体関連など持ち直しの動きもあり、全体として前期比減少ながらも大幅な喪失という感じではなく、なんとか1割減程度で済んでいるようです。

生活資材は一見安定的のようにみえますが、衣服用はアパレルの動向にも影響を受けそうですし、使い捨てカイロは天候にも左右しそうです。ただあくまで食品がメインなのでそこまで気に留めなくて良さそうです。へぇ、こんなところにも使われているんだ、でいいと思います。

それはそうと、随所に英字が出てきますが、薄肉化や高温耐性、など用途に応じて様々な機能性が求められていることがわかります。

ということで、さぞかし研究開発に積極的なのだろうと思ったら、単体従業員553人の中で7人、その投下額は64百万円と案外少ないかなという印象です。売上高に占める比率は0.2%程度です。大成ラミックスは2%程度ありますからオーダーが一つ小さいですね。この辺りは今後の競争優位性を保つために十分な活動が出来ているのか気になる所です。

さて、続きをみていくともう少しイメージが付きやすい説明があります。色々な所で使われているようですね。基本的に同社が作成した商材は食品容器やトレーを除き、顧客側で加工されて使われているようですね。となると商材の訴求力提案などの営業はどのようにしているのかなと気になります。顧客が仕様を決めたものを受託して印刷するというだけでなく、顧客側の商品特性を理解した上でより高度な提案活動をどのような関係性でやっているのかなと。

この事業統計図を見ても、仕入と製品販売の流れしか示されていません。顧客側の意向やトレンドをどのように意見収集し商品力に反映しているのかが気になります。この絵だけをみるとあまりそのあたりが見えてきません。でも実際には顧客側の商品特性や企画を汲んだ開発が行われているのではないかと認識しており、この辺りが優位性を生みそうだと思うわけです。しかしこの部分があまりみえてきません。

以上から事業は様々なフィールドで「印刷」された「材料」を供給することで顧客企業の商品を支える、或いは素材を保つために活用されている縁の下の力持ち的な企業だなという印象です。一方で高度な機能性で差別化を図る上でその技術力や営業力についてはここだけでは評価が難しいかなと感じます。

2.事業セグメント

事業セグメントは前述の通り、単一セグメントです。新たに記述する観点はありませんが、食品から建材までの領域を多領域化しているのは全天候型への対応を謳っています。直近でも台風の影響など災害による影響で食品領域の顧客にも影響があったようですからね。

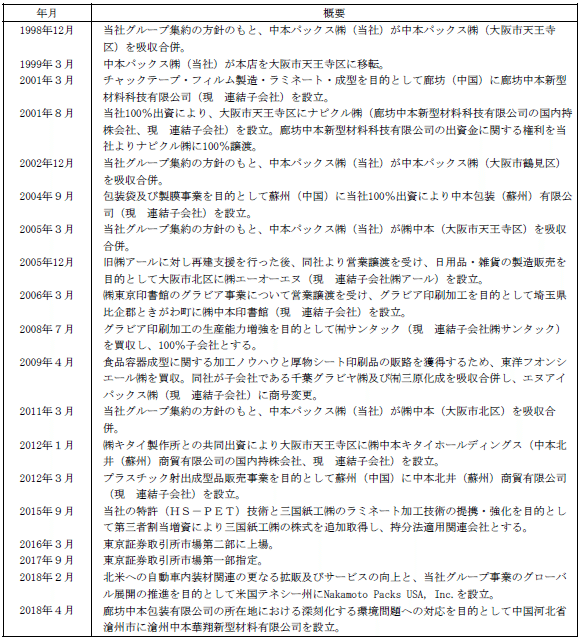

3.沿革

沿革をみていきます。同社の沿革は独特で、設立前の沿革と設立後の沿革双方が記載されています。設立前の沿革って冷静に考えると謎なのですが、敢えてその当時の沿革を載せているというのはどういう意図があるのかなと考えてしまいました。

元々は紙を販売する会社を台湾で立ち上げた時から話が始まり、帰国後に山本洋紙店を創業した所から始まります。山本さんが破産し、中本さんが引き継ぎ中本さんの冠がついたようですね。その後は乳業メーカー等との取引において紙の販売から紙加工、更に印刷と領域を広げてきたようです。その後はグラビア印刷加工技術に特化してきています。

バブルが弾けた1990年代に入るとグループ集約などの観点から吸収合併など全社の体制の整理が進んでいることがわかります。一度埼玉県の田舎に本店を置いたことがあるのですね。この辺りも唐突で何があったんだろうなと思います。その後、今の大阪に本店を移転しています。

2000年台に入ると中国への本格的な展開と国内でもMAを行っています。この辺りはMA市況も比較的手ごろだったのかもしれません。そして2016年にIPOで東証2部へ上場、その後1年で東証1部へ昇格という流れです。その後は海外拠点として米国への進出をしています。この後の展開はどんなものになるんでしょうかね。

4.業績推移

業績推移を確認しておきます。

緩やかな増収増益基調ですが、直近の20年2月期では減益となりました。台風などによる自然災害の影響に加え、食品メーカ―に対する環境問題による生産数量の減少、更にデバイスなどIT機器の動向も低迷したこともあったようです。経常利益率の推移は3.8%→4.3%→4.5%→5.0%→4.7%とお世辞にも高い水準ではありません。コロナ禍の影響を夏頃まで想定した進行期のガイダンスにおいても利益率は4.8%程度ですから現状の進め方ではこの程度なのかもしれませんが、逆にこの程度で安定はしているのかなと思います。但し、原価の約7割を占める材料費は元の為替レートの影響も受けますし、この動向によって左右しそうかなと思います。

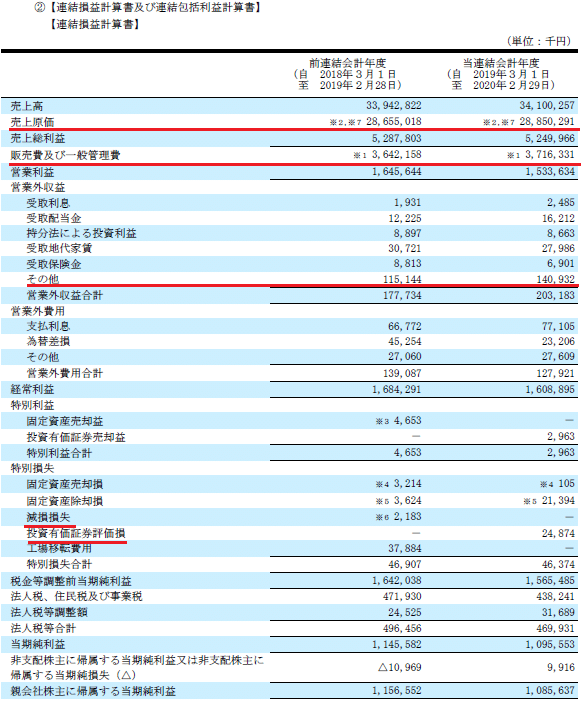

PLもみておきます。

原価率は85%と高いです。その原価の明細は以下の通りです。

材料費が約7割弱と高いですが、固定費である労務費も14%あります。

既に粗利段階で売上の15%しか残っていない中で、販管費が11%程度となり営業利益ベースで4%程度ということになります。販管費の内訳ですが、人件費の他、いわゆる物流費も大きいです。

PLに戻ると営業外収益のその他で1.4億計上しています。営業利益が15億とかなので10%程度に当たりますが、これは何物でしょうかね。しかもその前の期でも1.2億くらいあるので何かした定常的なものなのかもしれません。

また特別損失に減損損失や投資有価証券評価損を計上しています。減損損失は前の期に福利厚生施策を整理したことによるもののようですから、身軽になるという点ではいいと思います。投資有価証券評価損はその逆の益も計上していますが、残念ながら損失計上が優位です。

本来、優位性のある商材をもっていればもっと利益率を確保できると思います。単純に比較はできませんが、同社の主要取引先でもあるエフピコの利益率は約2倍あります。エフピコは容器を中心にユニークな商材が多いようですが、本来こういう値付けが出来るといいのですが、なかなか下流にあると難しいのでしょうか。

5.従業員の状況

従業員数について確認していきます。まずは連結ベースです。

![]()

直近で30人程度増えました。臨時雇用者は減っています。たまたまですかね。単体でもみておきます。

![]()

単体でみるとなだらかに増加しています。また勤続年数や年収水準も確認します。平均勤続年数は10年を超えており安定的、平均給与は年齢をみるにまぁ可もなく不可もなくといったところでしょうか。

6.経営方針

経営方針をみていきます。会社がどういう方針で日々取り組んでいるか、その方針を経営が示したものです。

冒頭に「自然環境」や「労働環境」に配慮したものづくりを通して顧客満足を得るとあります。これは素晴らしい理念なのですが、「環境」を優先するとどうしても経済的な価値最大化と相反する部分も出てくるわけですが、その後に記載されている「成長」より「環境」が先行して書かれている点は実際にそこまで考えられたものではないかもしれませんが、注目したいと思います。

しかも「全天候型グローバル企業」を掲げている説明では、「経済的な企業価値」の追求だけでないと敢えて言及されています。「環境にやさしい社会的価値」も併せて高めていく志向を述べられています。理念としては素晴らしいと思いますが、投資家としてどうしても経済的な成長という部分を中心に評価される中にあっては、この姿勢というか温度感は賛否が分かれそうかなと思います。私、個人としてはこういう企業は好きなのですけどね。

ただ、新陳代謝のあるバランスの取れた事業構造を目指すために、新技術に取り組むとありますが、その割には前述の通り研究開発費の投下が緩い気がするのですが、ここの平仄をどう捉えているのか、それは金額だけでは推し量れない推進が見られるのか理解をもう少し深めたいと感じます。また、これまであまり言及がなかった営業面では顧客マーケティング活動を通してニーズの先取りしていくことを推進するとあります。しかしながら、その割に事業概要からはそういう温度感が伝わってこないと前述した通り、どこまでそのような活動が展開されているのか実態がよくみえません。今回は有報をメインにみていますが、毎回開示される決算説明資料でも、このあたりの定性的な活動への言及がありません。ここに書かれている方針が実直にどこまで真面目に浸透して展開されているのか、あるいはその方針に則った状況を伝えるIRが不足しているようにも感じます。環境に配慮した価値向上という素晴らしい理念を持っているのでもったいないなと思います。

では、経営上の目標達成を判断する客観的な経営指標は何を採用しているでしょうか。

経常利益率とROEです。どちらも利益に係る内容です。ROEは利益率×資産回転率×財務レバレッジですので、ということは財務レバレッジを目標にすることはないと思いますので、資産回転を意識するということなのでしょうかね。指標として売上高等規模の拡大の観点がないのかなとも思ったのですが、自社ブランドの比率を高める活動など経営方針に謳われている成長戦略をみると確かに規模の拡大にはあまり志向がない気もします。そもそも市場が成熟しているということかもしれませんが。

しかしながら、目標設定が低すぎませんかね。中期的な経営目標がこの水準だとなかなか投資家には見向きをされない気がします。特にROE8%ってまぁ伊藤レポートとりあえず当てはめてみたって感じなんですかね。もう中期的な経営目標というのであればもう少し上を見たいかなと思います。経常利益率も足元で既に4.7%程度まで来ています。中期的に利益率は上がりませんと言っているのでしょうか。

この他、リスク事項についても列挙されています。原材料費のコスト比率が高いため、原油価格やナフサ価格の変動によるリスク等も当然言及されています。そういえばナフサとかって足元で相当価格軟調になっているんですよね。。。

7.キャッシュフロー

キャッシュフローの状況です。

フリーキャッシュフローが結構凹凸があり年によってマイナスもあります。投資CFで設備投資が先行してくるとこういうことになっているようです。ただ直近2期はフリーキャッシュフローがマイナスでかつ直近では営業キャッシュフローも減少しています。

営業キャッシュフローの減少は売上債権の増加が主因のようです。期末の2/29は土曜日で非営業日ということもあり、月末の着金の兼ね合いかもしれません。とはいえ、直近の四半期決算をみても売掛金やでんさい債権は高位です。何か回収が遅れているなどの事情があるのでしょうか。食品メーカーが多くあまり特異的な事は想像できないのですけどね。

投資キャッシュフローでは有形固定資産の取得が高い水準なのはよいとして、フリーキャッシュフローをマイナスにしてまで投資有価証券を取得しています。しかも前期に比べて1億以上の増加です。長期借入を再度借り換えしながらですから、よほど必要な有価証券の取得なのでしょうか。

あと、リースバック収入を計上しています。この辺りは自社で全ての資産を持たずにリースで対応するという対応をしているのですね。

8.BSの状況

BSの状況についてです。まずは資産側です。

現金は30億弱で資産全体の10%程度です。生産のために設備が必要ですから、やはり有形固定資産が大きいのは当然ですが、投資有価証券が10億弱あります。特定投資株式については一覧がありますが、主要取引先として全体の1割強の売上を占めるエフピコがたった200株というのはいいんですかね(笑)。しかも先方は同社株は保有していないそうで・・・。

負債、純資産側です。

長期借入金は特に大きく変わらずです。またその他有価証券評価差額金がプラスですので、一応含み益状態にあるとみなせることになりますね。

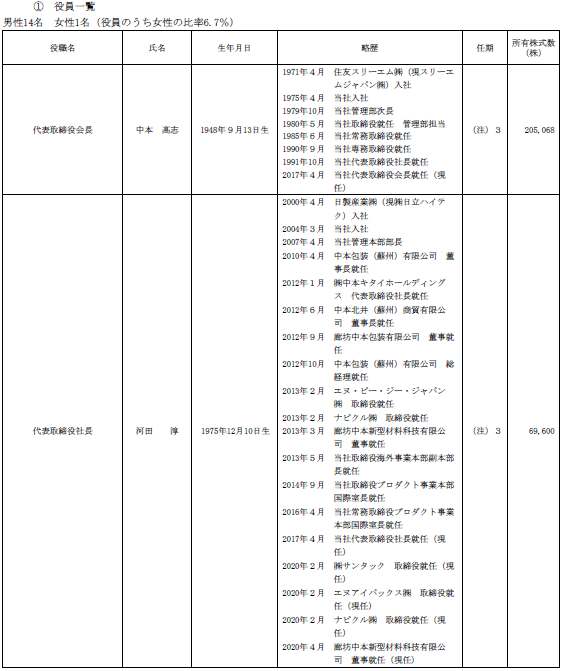

9.役員の状況

役員の状況です。会長は中本家ですね。社長は実質生え抜きといったところでしょうか。それにしても人数が多いですね。この会社の規模にして計15人の役員体制です。会長、社長、専務2人、常務2人で取締役が更に続くという形で、副事業本部長の肩書の方もおり、意思決定において足枷になっていないんでしょうか。よくいえば広い知見で経営判断が出来るとなりますが、なんとなく暗黙のルールのようなものがあってひとりひとりが取締役としてどういうマインドで参画されているのか気になります。もし広い知見をということであればこれだけの人数を登用するのであればもう少し社外取締役が多くてもいいとも思いますしね。

10.株主構成

株主構成です。創業家や現経営陣の関係者が一部名を連ねています。年金関連の他、沿革でかなり昔に出資をした事業法人が何社か残っているといったところで、特に大きな特徴はないかなと思います。創業家も思ったより保有比率も高くないのですね。

11.まとめ

IPOしていた時から地味でありながらずっと堅調な業績も続いておりモニタリングはしていましたが、有報を読んだのは実は初めてでした。

直近でもテイクアウト需要などエフピコが盛り上がっている最中、コンビニなどの需要減や、IT部材などの需要も落ち込んだりで足元でも業績は盛り上がってきていませんが、比較的技術力も求められそうで、様々な領域に向けて対応していることから面白いかなと気軽に思い立って、ようやく有報を読んでみました。

結果としては、経営方針とか面白いなと思っていますが、一方で経営体制や経営目標の指標の取り方、営業面での活動状況の見通しが見えにくい中で、定量結果を見ていると色々課題もあるかなと率直に感じました。しかしながら、株価の評価はPER10倍、PBRも1倍割れぎりぎりするかしないか程度となっておりあまり評価されていないとなりそうです。同社の高値ではPER10倍台後半、PBRでは1.8倍弱位かと思います。

今の株式市場はとりわけ目先きらきらしたものを求めていますし、それをカタリストと呼ぶのであればそのカタリストに乏しいともみえますので、目先の騰がりそうという視点でみれば全く妙味がないともいえそうです。一方で経営方針に共感し、今ある課題感が解消される動きがあればいいなと思います。

頑張れ!中本パックス。

この記事が気に入ったらサポートをしてみませんか?