オリコンHD(JASDAQ/2498) 2021/9 Q1決算精査

東証JASDAQ市場(2498)上場のオリエンタルコンサルタンツホールディングス(オリコンHD)が2021/2/12にQ1決算を開示しました。建設コンサルで特に海外売上では日本工営を抜きトップとなっていますが、それが故にコロナ禍の下、株価は冴えない推移が続いています。そんな株価に忸怩たる思いがあってか、2019年5月以降となる自社株買いを同時リリースしています。

Q1決算ということで、あまり情報がないため、サクッとみていきたいと思います。参考記事として、直近の株主総会のレポート記事を再掲しておきます。

まずは決算短信表紙です。

増収ですが、営業利益で赤字となっています。これはQ1(9-12月)が建設コンサル業界として公共案件も多い事もあり、例年の傾向です。注目すべきはその赤字幅です。年々縮小しています。四半期単位の営業利益推移は以下の通りです。今年はまたしてもQ1で黒字化まではいきませんでしたね。

Q1で赤字幅が縮小しているのは、いわゆる国内公共系案件の比率が海外などの伸長もあり相対的に下がり、Q1が閑散期となる作用が薄まっているためですが、このコロナ禍もあり、海外での検収遅れ等が前期後半から若干ながら影響を受けていることもあり、海外分の押し上げが限定的だった事が黒字化まで至らなかった主因かと思います。ただ、逆にいえば、そういった影響を受けつつも業績の平準化へのマネジメントが徐々に効果を表しているのはよいですね。というわけ、この時点で営業利益赤字なんでパスされそうですが、続きを見ていきます。

今後の推移を想像するためには、受注高が一つの先行指標になります。従ってその部分の確認を行います。

国内は堅調な結果を残していますが、海外では前同期間にフィリピンの鉄道インフラ関連の超大型受注があった反動で、額面では大きく減っています。これだけではわかりにくいので過去の時系列を確認しておきます。

青が国内、オレンジが海外、緑が総計です。国内は確かに堅調ではありますが、前期後半からの都連から見ると一服ともみえます。ただ、これは公共系の受注が年度切り替え時に纏まる傾向があることからQ3が高い傾向にあります。Q1だけで見ていくと確かに順調に積み上がってきていることがわかります。国策でもある部分なので今後も期待が持てるかと思います。

一方、海外は減少率が大きく短信文章内だけみるとビビりますが、前Q1が異常値だったわけで、回復傾向がみてとれ、今後この回復傾向が維持、再積み上げしていけるかといったところに注目かと思います。特に悪い状況とはみえません。Q4の落ち込みではやや心配しましたが、総会でのやり取りでの雰囲気からもやはり悲壮感に浸るような状況にはみえません。総計ペースでみても、このコロナ禍にありながら十分な出来だと思います。

BSシートをみておきます。主な費目を転記して整理しています。

全体としては特に変調はありませんが、未成業務支出金が166億とやや多いです。前期が148億、前々期が155億で、通期でみてもここ3年では最高水準です。これは、前年の海外を主軸とした豊富な受注残から来る仕掛中案件が積み上がっている事が背景にあるかと思います。今後プロジェクトが円滑に進むことで収益化されるものとなりますので、平穏をお祈りしておきます。なお、この費目があまりに過度に急増してくるようだと、大型案件が故の適正範囲なのか、プロジェクトの遅延等で収益化が遅れている前兆かの判読が難しくなるため、確認が必要となると思います。

PLについては、既に営業利益の過去推移は見たので、売上だけみておきます。

Q1は閑散期となるため、売上は小さいですが、小さいなりに増加しています。ただこれまでの伸長からするとやや鈍化しているようにもみえます。これはやはりコロナ禍による影響が多少なりとも出ているという事かと思います。特に海外では、ロックダウンなどの強制力を持った規制があると、どうしても工期が伸びるなどの影響は不可避です。そうなれば当然、検収時期も後ろ倒しになります。そういった影響が多かれ少なかれ存在するのだと思います。

販管費の状況です。

こちらも特に変調は見られません。コロナ禍における働き方の変化によって経費等のコストが下がっているようなので、そのあたりが若干ながら数値にも現れており、Q1としての販管費率は前期より更に下がっています。

純利益もみておきます。

営業利益では赤字幅は縮小して黒字化まであと一歩、みたいな様相でしたが、当期純利益ではむしろ赤字幅はやや広がっているでしょうか。費目をみてみます。

営業外費用と特別損失がそれぞれ億単位で計上されています。

営業外費用は為替差損と支払手数料辺りですね。また特別損失は臨時損失です。為替差損はまぁわかるとして、支払い手数料と臨時損失はよくわかりません。特別損失の内訳が臨時損失ってなんか内訳の項目として相応しくないですね。ちょっと遊ばれちゃっている感じですかね(笑)。

以上、決算としては閑散期のためあまりこの時点の収益で語ってもあまり意味がないと思うので、さくっと表面から見える所を整理してみました。

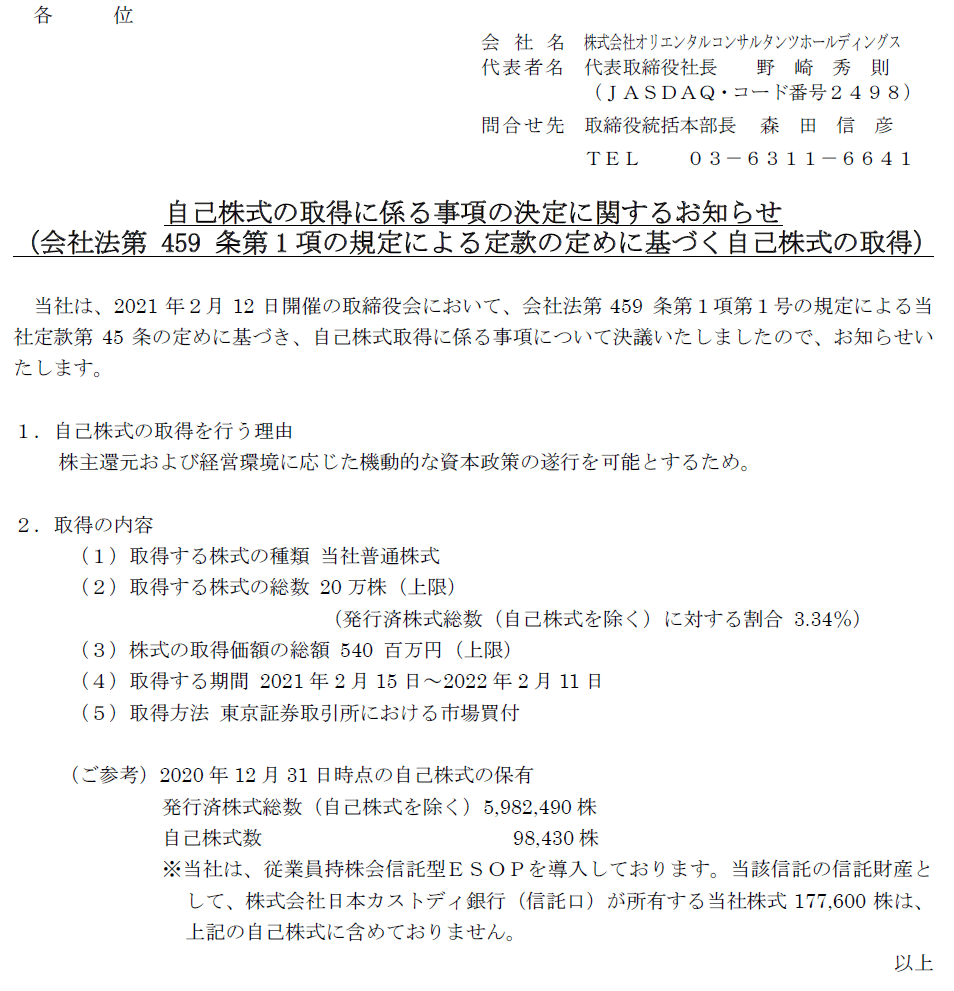

最後に、自社株買いについてです。今回の発表は以下の通りです。

最大20万株、最大総額5.4億となります。単純な単価は2700円となります。なお、同社は2019年5月にも同規模の自己株買いを行っています。

この時の単価は2400円で取得も上限15万株ですね。また細かいですが、今回の取得理由欄には、「株主還元」という言葉を敢えて入れています。将来的に自己株を従業員持株会信託型ESOPへ充てる事も視野にあると思いますが、それによって従業員の方もインセンティブ意識が高まってくれればいいなと思います。1年で20万株ということは平均すると月に1.7万株程度となります。前回の自己株買いではあまり機を見ず、平準的に通年をかけて買っていたので、それと同様と考えると1日平均で概ね1000株弱位の買いということですね。まぁ限定的ですかね(笑)。ただ、同社は市場での売買出来高、少ないですかね。息を長くゆっくり買って頂いて株主価値が高まればいいなと思います。

この記事が気に入ったらサポートをしてみませんか?