日本管理センター(東1/3276) 2019/12 Q4決算精査

東証1部(3276)上場の日本管理センターがQ4本決算を開示しています。相変わらず業績予想にぴったり合わせた着地となりました。進行期である20/12期のガイダンスについては20%成長回帰とまではいきませんが、それに肉薄した本来の成長基軸へ回復してきたようにみえます。なにしろ、18/12期上期には先行投資の影響がまだ薄かったこともあり上期でみると減益であり、そんな中での通期予想水準としてはよいところではないでしょうか。四季報予想ともほぼ同一となっており、とりわけ期待も失望もないのではないでしょうか。配当予想が配当性向40%水準の目安を素直に当てはめて過去最高には一歩届きませんが、まぁよいのではないでしょうか。本決算ということで、本来はきちんと確認していくべきなのかもしれませんが、同社の場合、相変わらずそんなに大きな論点もなく、浅い精査になると思いますが、中身をみていきたいと思います。なお、PPT資料は未作成でありエクセルのみとなります。

会社からも決算説明資料が開示されています。洗脳部分は割愛されています(笑)。

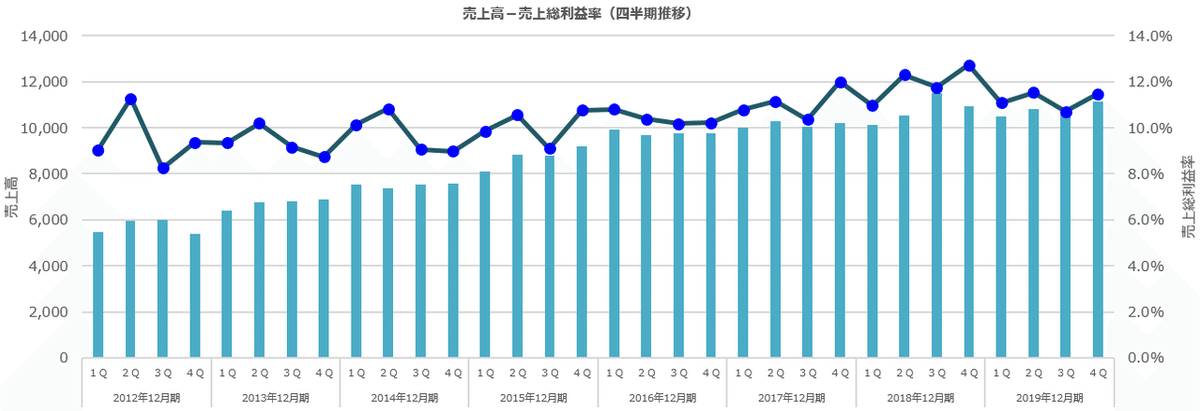

① PLの状況

まず売上と粗利の状況です。年間推移と四半期推移の順でみていきます。年間推移でみると増収は辛うじて維持していますが、粗利ベースで連続増益が途絶えたことになります。同社の原価項目としては有報によると18/12期までは9割が賃貸料となっています。まだ有報が出ていないので19/12期の状況がわかりませんが、改めて確認したいと思っています。ただ、今回粗利率が0.7%下落したわけですが、逆に言えばその程度ですし、17/12期と同水準ですからもともと売買が剥落した際にはこの程度になるのかもしれません。

次に四半期推移です。QoQでみるとQ3から回復したようにみえますが、19/12期は一貫しておとなしい推移になっていた中ですので、そのレンジの中という状況です。粗利率はQ4単で11.5%とQ2と共に高い水準でしたが、これは18/12期の11-12%超の粗利率の推移からみると鈍化したようにもみえます。ただこれにはイーベスト事業(売買事業)が寄与しており、今は時流として売買が不調のためその一種の特需分が剥落してこの水準になっているということだと思います。このようにみると、改めてイーベストに頼らない原点回帰のストックでの再成長を進めていかないとならないとわかります。

次に販管費の状況です。これまでの期も成長に応じて販管費は増額傾向ではありましたが、19/12期は急伸しています。これが営業利益以下の大幅な減益の要因でありますし、これは戦略的に投下されています。販管費率も通期で6.1%と過去最大となっています。

また、四半期単位でみるとQ4で更に販管費を投下しています。通期業績予想にぴったり合わせた着地となっているため、想定より粗利が出たため販管費を投下したのか、あるいは元々そういう計画だったのかは知る由もないのですが、いずれにせよ、AI開発や人材開発、IT投資など投下したものが長期的に成果に繋がってくれるように期待しています。

次に営業利益です。年間推移をみると急減しているので、客観的にみると成長鈍化とみられるのもやむ得ないですね。トップラインの成長も止まっているようにみえていますからね。トップラインが止まったのは、フローに頼った部分があった上にそれが急速にシュリンクしたことが主因です。ストックで十分回帰できることは、月次情報をみれば窺い知ることができます。また利益減は戦略コスト投下のためであり、これは成果に繋がるものか注視をしないとなりませんが、こういう大幅減益は既に1年前に開示されているものですから特段の驚きはもうありませんね。

四半期単位でみると、特に下期の利益落ち込みが大きいですね。Q3は相対的に粗利が弱く、Q4は粗利が回復した代わりに販管費を多く使途しています。20/12期のガイダンスをみると上期は引き続き減益が続きますので、この下期の投資投下がもう少し続くということかと思います。

② KPI指標の変更について

KPIとして管理戸数の月次開示を続けておりましたが、1年前から四半期単位の開示と退化していました。18/12期までは管理戸数の推移はその時々の経営判断に基づくリソース配分から凹凸があったため、あまり参考にならなかったわけですが、今後はストックを重視した経営へ回帰するということで、この管理戸数の重要性は改めて高まっているという理解です。そんな中で、月次開示に戻すことにしたうえで、新たなKPI指標として申込戸数を開示することにしたようです。従来は管理戸数(=運用戸数)だったものを、その先行指標である申込戸数を開示することにしたようです。

さて、なぜ敢えてIRとして運用戸数に加えて、敢えて先行指標である申込戸数を開示するに至ったのでしょうか。内部管理している指標などいくつもある中で、内部管理を踏襲してもよかったとも思いますが、投資家に向けた発信をしようとしたプロセスに関心があります。一度四半期開示に退化しておいて、そこを見直し、更に拡充するというのはなんらかの意図かプレッシャーがあってこうなったんですよね。大株主から指摘でもあったんでしょうか。それとも、改めて時価総額1000億に向けて真摯にIRをやっていく姿勢の表れでしょうか。特に同社の場合、数値をとても重視しています。出している数値は絶対にぶらさないと標榜している中で、目標こそ明示されていませんが、新指標を開示するに至るということは相当の意図があってのものだと思料しています。

ちなみに肝心の申込戸数については1月で859戸で、1月の運用戸数が551戸ですから、今後859戸が運用戸数の押上げに寄与するとすると単純に考えるとより運用戸数が積み上がるということを示唆したものとなります。ちなみにこれだけ運用戸数が伸びた中で、入居率は91.6%と引き続き高い水準を維持しているのは好材料だと思います。

③ その他トピックス

いきなりその他としてしまいましたが、いくつか気に留まった点を列挙していきます。まず、短信によると20年1月に女性の執行役員が就任されたようです。女性の社員比率も4割を超えたそうで、なんとなく男所帯だった印象でしたが、きめ細かい対応や、多様性のある提案などいいことだと思います。

またこれが最後の方に書かれるのもまたいけてないのですが、BSについては、特段変化はありません。販売用不動産の仕入があると、その分の押上げも期待できますが、一方でそういうものに頼らなくなった(頼れなくなった)わけですから、まぁストック重視でいくという宣言とも平仄が取られたBSだと思います。CFについては、自己株買いなどもあり支出過多となり、現金は40.6億となっています。18/12期末で51.7億ありましたから減ったようにもみえますが、16/12期末よりやや多い水準でもあり、過去に比べてもそこまで少ない状況でもありません。当座比率でも十分安全性が担保されているかと思います。

株価水準はどうでしょうか。19/12期のガイダンスで大幅減益見通しとなった後、株価は底をつきました。こうみるとその前から成長鈍化といわれ(実際利益も頭打ちになっていましたからね)、またMSワラントという悪しき手法に手を染め、投資家からの信任も損なったところでしたからね。その後、20/12期以降の成長回帰を期待するかのように株価は回復基調にありますが、さて、実際には2割成長には手が届かないこのガイダンスを市場はどう捉えるでしょうか。

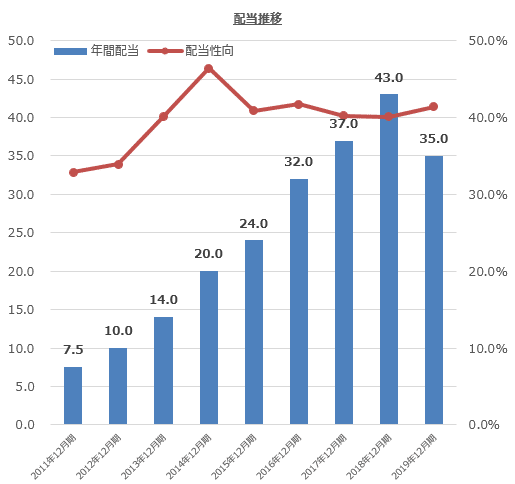

配当については、配当性向40%を遵守しており、19/12期は減配しましたが、そこから戻ってくることになります。中計では配当性向40%を目標としてコミットしていましたが、収益同様、その途中経過にまでコミットはしていませんでしたから、四季報でも20/12期の配当予想は渋かったため、その点ではきちんと40%の配当性向を維持している点はよいのではないかと思います。でも、やっぱり一度でもこれだけの減配をみてしまうと、今更ながらではありますが、安心感は下がってしまいますよね。

④ さいごに

本来、中計に謳われている内容をもう少し精査したいのですが、実際投資家サイドからみるとそこまでこねくり回すネタがありません(笑)。人やITへの投資、あるいは提携による業務推進など個別にみれば効果を期待したいとはなりますが、具体的な分析は難しいのが実情です。

また、マクロ環境という点では、不動産売買の融資問題も含めた諸問題については、特にもう影響もなかろうと思います(既に影響を受けましたからね)。またIT重説などの新たな動きについても話題には時折あがるものの、今春もそこまでイノベーションが起こっている印象もありません。地方の不動産の劣勢についても今に始まったことではありませんし、そういう中でどういう企画が出来るかにかかっており、むしろ今後オーナーサイドのマインドが展開してくることで、申込には追い風にすらなるかもしれません。外部環境が悪いから、同社の業績もダメなんだという短絡的な発想ではなく、その背景にどんな動き方があるのか、その状況を今後もモニタリングしていきたいと思います。

頑張れ、日本管理センター!

この記事が気に入ったらサポートをしてみませんか?