イオンディライト(東証1部/9787) 2021/2 Q4本決算精査

イオンディライトの2021年2月期Q4本決算が開示されました。当記事において決算の内容を精査したいと思います。あくまで個人的見解に基づき記載しておりますので、誤認等もあるかと思います。お気づきの点などございましたら、ぜひツイッターからお気軽にご指摘を頂ければ幸いです。

まず、同社の決算精査記事は前回はQ1決算でコロナ禍影響が大きく出た所でした。前回の本決算記事と同様に以下再掲しておきます。

1.サマリ

まずは本決算を見ての総感を箇条書きで列挙しておきます。この後、中身を見ていきたいと思います。

■前期実績について

・21/2期実績は売上・営業利益共に計画未達で着地。但し法人税の兼ね合いもあり純利は計画超過。(計画比:売上▲4.7%/営利▲7.7%/純利+16.8%)

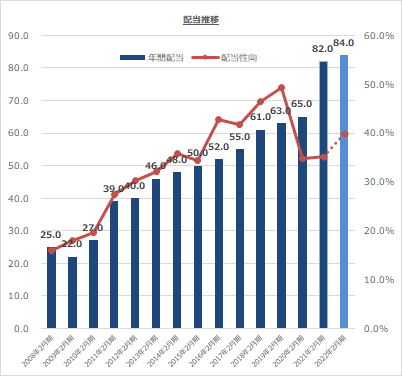

・EPS計画超過を受け、配当性向35%基準で大幅増配。(年間70円→82円)

・下期から主要セグメントは増益に転じ、回復基調が鮮明。

・自販機事業が苦戦し、このセグメント減益が全体利益を収縮。

・海外事業はシェア拡大進捗でコロナ禍影響を乗り越え前期並み収益確保。

■今期ガイダンスについて

・今期は8%程度の増収増益を見込む。但し純利は前期実績に法人税調整額の作用があった事もあり10%の減益。

・計画数値は未達となった前期計画とほぼ同額を見込む。

・EPSは234円→210円に減少も、記念配ロジックで増配基調継続。

■中長期展望について

・ビジョン2025の戦略自体は踏襲も中計定量目標値を下方修正

(売上5,250億→4,710億(▲10%)/営利480億→370億(▲23%))

・23/2期の定量目標を売上3,610億、営利220億、純利140億に設定。

(22/2期ガイダンス比で11%増収/33%増益)

・マーケティング部やアカウント体制強化によるイオン外の本格進出

・DX推進と体制の集約や工夫による収益性・効率性を向上

ざっと挙げるとこんな感じでしょうか(抜け漏れがあればご指摘下さいませ)。コロナ禍で相応の影響を受けたとはいえ、自販機やコンパス(旅行代理店みたいなもの)はまだ影響も大きく通期で芳しくないものの、主力事業は底堅く推移しており、なんだかんでさすがの安定業績企業だなという感想です。加えて、税金関連で出てきたとはいえ、大幅な増配には驚きましたし、更に記念配というロジックでもって、その配当の維持ではなく増配計画を示した所も個人的には配慮があるな、と感じます。記念配を8円にして、配当維持でもよかったところを記念配10円として「増配」としている辺りに同社の心意気を感じます。しかもその翌期は30%近い増益を計画していて(フィージビリティがどこまであるかは今期の施策次第でもありますが)、EPSが210円から280円くらいまで伸びるとすると配当は98円まで伸びます。まぁここまで上出来になるかはともかく、84円からの次がある程度期待されやすいというのもまたいいなと思います。ただ、配当利回り面でいえば2%台ですから平凡なんですけどね。いずれにせよ、今回の決算では中計が出ていて、その内容もさることながら、配当に目が向きました。

2.収益状況

それでは全体の収益を改めてみておきます。以下が実績値です(決算説明資料より抜粋させて頂いています)。

以下が、Q3決算時に据え置いていた前期の計画数値でした。

売上が3,150億に対して3,000億、営利が165億に対して152億での着地となりました。四季報予想は売上3,100億、営利150億でしたから売上はアンダーでしたが、営利はなんとか上回ったという感じですね。

一方で純利は税金調整額が作用し、100億予想に対して116億となり、四季報予想の88億も超えてきました。

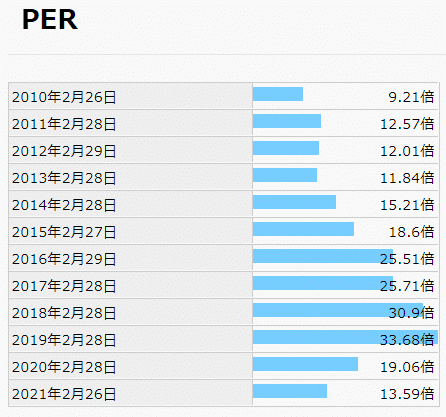

というわけで、前期実績についてはコロナ影響も受け、進捗などから計画未達はある程度織り込まれていた(織り込んでいた)と思われ、概ねその通りの結果となり特段驚きはないのですが、純利だけがちょっと驚きました。ただ、これは事業の成否というより、税金関連の調整額の話なので、何かを評価するに値するようなものではありません。ただ、EPSが上がることで、指標面でPERなどが低めに出る事は念頭に置いておく必要がありますね。なお、EPSは233.69円となり、現在の時価3,250円でみるとちょうど14倍ということになります。但し22/2期はこの反動でEPSは210円に下がるため15.5倍となります。14-16倍となるとまぁ同社らしい評価水準ですね。以下は長期のEPS遷移(IRバンクさん)と3年期間の推移(マネックスさんの銘柄スカウター)です。

なお、上下の状態も示してくれています。上期はコロナ禍影響大きかったものの、下期には復調したよというためのものです。コロナ禍の影響が「なかりせば議論」なのですが、私の会社でも常にコロナが「なかりせば議論」が飛び交っています。現実を見た方がいいですね(笑)。

3.セグメント収益の状況

それではセグメントの状況をみていきます。まずは全体です。

通期でみるとなんだかんだで前期並みの収益を確保している事がわかります。そんな中で自販機とサポート事業だけが不調のまま終わったという感じですね。実際全社で前期比で85.0億減収、7.7億の減収ですが、自販機とサポート事業だけで90億減収、12.2億の減益要素となっています。この2事業を控除すると増収増益基調で、計画の増収増益基調を堅持できていたことになります。まぁこれも「なかりせば議論」なのですけどね(笑)。

手打ちですが、一応四半期推移も過去3期分みておきます。以下は四半期毎のデータです(累計データではないです)。

売上ですが、自販機とサポート事業が残念なことになっています。自販機事業は緊急事態宣言が解除されていたQ3期間では増収に転じていますが再度感染拡大がみられたQ4では落ち込んでいます。また、建設施工も工事の総量がどうしても遅延する等の影響があったと思われ、減収傾向が続いています。それ以外の事業は下期に回復しています。

利益ですが、自販機は利益率が凹凸があり安定していません。サポート事業は足元では黒字化していますが、全く予断を許さない感じでしょうか。減収トレンドの建設施工は利益率がやや高まり増益基調を維持しています。ここは工事をあまりしない方が儲かるんですかね(笑)。

自販機事業はそもそも人出が回復しないと利用者が少なく今後も厳しいと思いますが、ある意味、今期のような宣言が出ている間が底だと思います。ここに大きな期待を寄せているわけではないですし、大きな赤字を恒常的に垂れ流さないのであれば、当面は見守るだけかなと思います。

サポート事業は再編後のカジタクやコンパス等はコロナ禍影響を受けていますし、その後に回復するのかよくわかりません。コンパス等そもそも同社がやる意義から見直してもいいのかなと思います。

以下で各セグメントの状況をみておきます。

・設備管理事業

上期に売上はYoYで減っていますが、限定的で、下期には回復しています。利益率も上期はやや下がりましたが、下期に入って通常モードに復しています。但し、2019年2月期位から大きな漸増傾向が踊り場にあるような気もするので、今後新規顧客の拡大等が求められそうですね。その観点で新規顧客獲得やシェア拡大が戦略の中に謳われているのは妥当かなと思います。

・警備事業

警備事業も施設管理事業と同様のトレンドで下期にかけて回復しています。ただ、Q4では過去最高の四半期売上になっています。また利益率も安定しており、Q4では初めて8%に乗せています。

・清掃事業

清掃事業もやはり同トレンドです。Q4で過去最高の四半期売上を上げていますし、利益率も安定しています。なお、17年あたりの売上伸長はM&Aによるものです。利益が伸びていないのがやや残念ですね。

・建設施工事業

建設施工事業は未だに減収トレンドが続いています。そもそも20年2月期以前も安定せず推移しています。建設施工の検収のタイミングなどにもよるため、四半期単位の凹凸はあまり見ても意味ないのかもしれません。ただ、通期単位の面積でみてもあまり伸長してなくて、ただ、21年2月期は案外利益率が底堅く、利益面で足を引っ張る事はなかったといった感じです。

・資材関連事業

資材関連は従来はPB製品の包装等を手掛けていましたが、イオン本体等が自前で確保するようになったり、小泉進次郎さんの政策で色々扱いが減るようになったこともありつつ、感染症対策のための備品が増えています。売上が急速に高まったのはその恩恵もあるのですが、一種、特殊的な色合いのあるものなので、この辺りが寄与するともう少し利益率が上がってもよかったのかなと感じます。まぁいずれにせよ一過性の盛り上がりですからね。

・自販機事業

自販機事業はQ3に一度宣言が解除され復調していますが、再び感染拡大によるQ4は沈んでいます。前期に償却期間の変更もあり見た目上の利益が伸びていることもあり、余計に反動が大きく見えている面もあります。そしてこの事業の執行役員は堀江氏なのですが、正直なところ、長年ジーフットの社長として経営としては残念な状況が続いていたことと、総会でのコミュニケーションを通してどうしても不安を感じてしまうのが個人的には懸念です。個人攻撃をするわけではないのですが、施策を打って、この状況を打開してくれる情熱を感じないんですよね。

・サポート事業

サポート事業ですが、カジタクの不祥事があって以来、そもそも数値の比較が難しくなっていますが、いずれにせよ、家事支援サービスとコンパス辺りは不調が続いているように思います。組織の立て直しもままならぬままにコロナ禍に見舞われ、外部環境も変化も大いに受けており、回復にはまだまだ時間がかかると思われます。家事支援サービスも典型的な労働集約型で仲介ビジネスで、新たな展開というものが難しそうですし、コンパスについても、社内やグループの出張利用などはさておきなかなかここで成長するって難しい気がするんですよね。数値がそれを物語っている気がします。

4.中期展望について

中計をローリングしています。端的に以下の通り方針は変わらないが、数値目標は下方修正するということですね。

かねてより、この野心的な数値の真意を確認していて、だいぶストレッチしているなという印象はあったのですが、コロナ禍にあって流石に見直しが図られました。無理な計画にずっと引きずられるのは惨事なので、まずは一安心なのですが、しかし、これでもまだまだ強気過ぎる気がしてなりません。M&Aを含むなんてことになっていますしね(笑)。M&Aはご縁ですし、既に目論見があるならまだしも、これだけ先の見通しにM&Aを含めるというやり方はちょっと同社らしくないんですよね。ある程度の落ち着きのある会社であれば、M&Aを除いて数値を出して、プラスαとしての期待値として示すのが妥当だと思うのです。とはいえ、カジタクの問題、コロナの問題を加味してようやく会社として、新たな目標を開示出来る状況になったということについては、良かったなとは思います。少しでもこの目標に手がかけられるように、応援していきたいと思います(といってもただ、株価下がって損してるぅぅ~って嘆くだけですけどね(笑))。

それで、ロードマップなるものがあります。

FY23が当面の目標となりますが、イオン外を伸ばしつつ、海外のイオンの進出で海外比率を高めていくというわけですね。ということは、国内のイオン外を相応にとっていかないとこの指標にはあたらなくなってくるわけです。M&Aの緑色のスケールは僅かですが、これはスケールも含めて有効なんですかね(笑)。FY25においてもそこまでM&Aが支配的ではなく、オーガニックで成長するってみえますけどね。あとFY23で一度ROE目標が下がることになっています。これはどういうことですかね。利益が伸びる前提で、増配傾向が続く方針に照らすと利益剰余金の伸長は抑制的になるはずで、むしろROEは高くなりますよね。利益も伸びる計画であるとすると、内部留保を厚くして分母が大きくなるか、あとは増資により自己資本を厚くすることになるのか。借入金はないですし、借入金増やせばむしろROEは上がりますよね。なんで敢えてROEが現状より下がるような指標を出しているんでしょうか。頭が悪い私には理解できません。ここから何を読み取ればいいのでしょうか(笑)。

中計の方針としては、お客様起点の経営、DX推進、グループ経営強化の3つのカテゴリで語られています。そしてお客様起点の経営は以下のようなイメージのようです。

従来は存在しなかったマーケティング部を創設し、アカウント強化を行うと同時に様々なお客様への対応をCSCを起点として行います。CSCはカスタマーセンタですが、最近立ち上げを本格化していて、支社を包括する仕組みが九州は北海道などでも奏功してきているという状況でしたので、全国でこれを展開していくということでしょう。

イオングループを主体としてきたこともあり、アカウント対応に弱さというかなれ合いのようなものもあったと思うのですが、イオン外の本格的に深耕していく中では避けて通れないですね。なにせ、マーケティング部は存在しなかったり、アカウント対応もどこか明示的でなかったようですからね。逆に伸びしろがあるんじゃないでしょうか(笑)。

DXの推進ではオペレーション側の効率性確保が謳われています。常駐先を集約ししつつルーティングを効果的に行うために遠隔監視などの仕組みをより強化していくということですね。中小型店舗へは遠隔でよいでしょうということですね。昨今リモート監視システムを導入していたりもしましたので、この辺りの知見も活かしていくとなりそうです。

更に決算前日に突如リリースのあった、東京本社への集約移転についてです。決算前日に何のフラグだろうと思ったのですが、特にコスト先行とか、言い訳に使われることはなかったですね(笑)。

9月に集約ということなので、来年の総会はいよいよ東京開催でしょうか。大阪まで赴く機会がなくなるのは寂しいような気もしますが、でも便がよくなるのはありがたいです。

イオンディライトが本社を東京に集約するリリース。現東京本社の移転も含めてそれなりの設備投資になるんだけど、生産性向上にも寄与と。

— まるのん (@marunon_invest) April 8, 2021

本決算前日のリリースなんですが、何のフラグなんだろう(笑)。

とりあえず株主総会が東京になるといいな。

グループ経営強化の観点では、攻めと守りの両面で語られています。守りの方は、まぁ不正会計もあったわけですし、その延長でガバナンス強化の施策についてですので、一般的なものですね。組織風土委員会なるものが、再発防止委員会を継承するようです。まぁいつまでも再発防止よりはいいですかね(笑)。

国内のモール型の出店がイオンで抑制的になるだろう中で、中小型店舗へのサービス拡充を企図しており、コネクト社に集約した体制作りが行われています。イオンモール(8905)の決算説明資料などからも大型SCを積極的に国内展開していく姿は描かれていないため、こういった違ったフォーマットへも対応していくということでしょうし、そのためにはDX活用が求められるということですね。

海外については、中国の統括会社を設立し、華中から華南地域にシフトしていく姿が描かれています。

というわけで、ここではイオンモール(8905)側の決算説明資料もみておきます。以下は海外展開シナリオです。今後25年にかけて中国で29店、ASEANで23店の拡大を展望しています。イオンディライトとしては個々についていく形となります。ベトナム、ミャンマー辺りにも注目していく必要がありそうですね。

モール側の国内については、以下のようなイメージです。

繰り返しになりますが、従前の大型SCの拡張という所からフォーマットを変えていくことを展望しています。そのため、オフィスの施設メンテナンス等への対応も求められていくことになります。加えて、都市開発ではOPAの再選ということで、相対的に中小型店舗になりますので、前述のコネクト等の活躍の機会もフィットしそうですね。

ちなみにイオン(8267)本体の中計も同時に更新されています。デジタルシフトがまず第一に来ています。リアル店舗がECに置き換わる、というようにも読め、箱物施設あってのイオンディライトには逆風?とも読めなくもないのですが、そんな単純ではなくて、その店舗のフォーマットをどう変化させていくかが重要だという事だと受け止めています。これは後述するイオン生活圏構築という表現にも現れてきます。

記載の中では店舗の改革やDXの推進といった点では、イオンディライトがぜひグループを率先してオペレーション改革を率いていってもらいたいなと思います。現状で主体的にDXを活用するという企業にはみえないのですが、ここは頑張ってもらいたいですね。イオン外に頼るのではなくイオン内で閉じて対応していくという視点からも各グループのバックヤードを補完していってもらいたいです。

イオン生活圏については、以下に示されています。

地域に根差したフォーマットで生活圏を構築していくという事に重きが置かれています。従来の店販主体からのシフトですね。これを受けてモールでは以下のような説明がなされています。

こうなってくると、様々なフォーマットでの施設管理の難易度は益々上がります。大型SCのような画一的な箱ものを前提にしたメンテナンスの場合、ある程度機械化が機能するし、そういう対応を進めている中で、今度は画一化から多様化へシフトしようとしていて、またイオンディライトにとっては難易度があがるわけですね。今まではSCでツボを押さえたオペレーションがようやく見定められてきた中で、今度は様々なフォーマットで展開されるわけですから、個別最適がまずは求められてきます。しかし、こういった多様化された基盤構築はそのメンテナンスでも付加価値を生みやすいため、価値を訴求できるようにあって欲しいなと思います。そのためにもまずはモールがこういった多様化できっちり儲かって、源泉を稼いでくれないと始まりませんので、モールさん、成長してください(笑)。

最後はガバナンスについてです。カジタクの不正会計については、酷い信頼失墜になりましたが、今後2度とないようにお願いしたいですね。組織風土委員会だそうで、不正を発生させないという抑制的な監視目線だけでなく、創造性やチャレンジングな姿勢を醸成してくれるような、前向きな委員会であって欲しいですね。今回は「守り」の施策として謳われているのですが、本来、組織風土は企業の価値を高め、攻めていくための活動であって欲しいです。組織風土を高まることが監視の目を行き届かせることだけに重きを置かれた活動出ないようにあって欲しいです。ここは、株主総会でも言及したい点です。

それで改めて定量目標でを並べてみます。

22年2月期はまだコロナ影響が営利で5億残るということで考慮されていて、これを割り戻すと営利は170億となりますが、それでもその次の期の220億は野心的ですね。余裕の2桁成長です。ただ、これにはDXの効率化などのオペレーション改善等がモリモリに反映されている強気の目標でしょうからね。それでもこの伸長率の半分でも具現化してくれればEPSは250円位まではありうるかもしれません。各期間のCAGRをみても、直近3年でみても約10%の増収、2割の営業増益です。仮に計画通りいくとEPSは470円までいきます。

それでは配当ですね。過去の実績は以下の通りです。今期の増配がいかに凄いかわかりますし、今期も増配継続というのも凄いです。同社は配当性向35%基準で中計期間中に40%を射程ということです。

これは元々そうだったのですが、過去のEPSはカジタク不正会計がありEPSが押し上げられていた部分が是正され、結果、配当性向が高い状況だったということで、今後は35-40%遵守という事だと思います。そして今期は早速記念配当を加味して配当性向40%ですね。これは今後下げられないんじゃないでしょうか(≒下げないで欲しい(笑))。

今後の皮算用です。配当性向は35%と40%の中間で37.5%としてみました。25年2月期とかえぐいですね(笑)。さすがにビジョン2025、ないでしょう(笑)。ただ、現状の株価3,250円から見ると配当利回りは現状で2.5%、FY25だったとしても5.4%なんですよね。

ちなみに夢物語ついでに25年2月期で配当性向40%だとすると188円の配当になります(笑)。

5.さいごに

ざっくり本決算なので眺めてみました。財務諸表に一切触れないありえない決算精査ですね。一応見たのですが、特段財務諸表から指摘することもありません。前期はコロナ禍があったものの一部の事業が影響をまだ受けつつも、既に主力事業は回復に転じており、今後のイオンの戦略に基づき、その裏方としてオペレーションを回す企業として有望だと改めて感じました。特に海外シフトにおいては、同社がサポートする領域は広がりますし、国内の生活圏構築の中で多様化するフォーマットへの対応という点では効率性の向上には壁もありますが、総量としてお仕事はいくらでもありそうな感じがします。

箱物ビジネスあってのメンテナンス事業なんてという先入観もあるのでしょうが、イオングループ全体が進化を遂げようとする中で、立ち位置としていい所にあるのではないかと思います。イオン本体はもちろん、イオンモール等知名度のある会社と違い、株式市場からの評価も比較的落ち着いています。そのため、何かのテーマで大きく株価が急騰するなんてことはないでしょうし、そういうものを期待する会社ではないと思います。その点で退屈な投資先になるかもしれませんが、比較的大きな会社で面白みはないかもしれませんが、配当面も恵まれていますし、のんびり付き合うにはいいかなと思います。少なくても下方修正したとはいえ、中計定量目標は野心的過ぎるので、ここに夢を持ち過ぎず冷静に受け止める事も必要かなと思います。

IR担当者さんも親切ですし、また色々勉強しながら寄り添っていければと思います。

頑張れ、イオンディライト!

この記事が気に入ったらサポートをしてみませんか?