イオンディライト(東証1部/9787)有報調査

東証1部に上場しているイオンディライトの有価証券報告書がUPDATEされましたので、変更されている点等を中心にメモをしていきたいと思います。

なお、私は経理や企業分析において全くの素人であり稚拙な内容となる上、意図せず誤認している可能性もあります。やさしい読者の方がいらっしゃいましたら、やさしくご指摘・ご指導頂けますと幸いです。当方のツイッターアカウント等からご連絡を頂ければ幸いです。

参考記事として、先日の本決算の精査記事と2年前の総会記事を再掲しておきます。なお昨年の総会はコロナ禍もあり、今年同様大阪行きを断念s

1.事業の内容

まずは事業の内容です。

イオンディライトは、ファシリティマネジメント事業を行っています。ファシリティとはビル、施設などに関わるあらゆる管理運営業務とでもイメージすればよいかと思います。イオングループの一員であることから、イオンの店舗のビル全体の設備管理はもちろん、清掃や警備、あるいは店舗の各種工事や必要となる資材を扱います。また店舗内で自動販売機などの管理も行っています。異色なのは、サポート事業で旅行代理店や家事支援サービス等を展開しています。

ではイオン向けだけが全てかというとそういうわけでもなく、現状ではイオン外の売上が4割弱あります。これは主にマンションの管理等ですね。イオンという巨大な小売ネットワークの基盤をもちながら、それ以外でじわり拡大を展望しており、中計では5割程度までイオン外を伸ばしたいという意思を示されています。

1点気になったのは、昨年までは、「インテグレーションファシリティマネジメント(IFM)」といっていたわけですが、今年はインテグレーションという言葉が外れました。元々、FMといっていたものを高度化するという事を企図して、IFMという言葉を多用するようになったのは数年前、前社長の中山さんから現社長の濱田さんに交代した時でした。高度化を意図したものが再び表現を戻したというのはどういう意図なのか、ここは細かいですが気になります。いや、もうわざわざインテグレートなんて枕詞なんか当たり前の話で要らないよね、ってことになったんでしょうかね。

2.従業員の状況

次に従業員の状況をみておきます。左が21/2期末で右が20/2期末です。こうみると、設備管理、清掃、サポート事業で連結ベースで従業員数が減っています。トータルでも一貫して増えてきたのが減少に転じています。

連結ベースの推移です。減っていますね。

![]()

一方で本体でみると増加しています。

![]()

子会社の解散等もありましたし、労働集約型からの脱却としてDX推進による省力化というようにもみえますが、一方で海外も含めたトップラインの成長のためには人材も欠かせないとも思いますから、この辺りの状況は気になる所です。

本体の従業員の状況です。上段が21/2期末、下段が20/2期末です。従業員数は微増で平均年齢も微増ですが、平均給与はやや改善傾向を示しているようにもみえます。ただ、絶対額としては平均年齢を鑑みると、低い印象は拭えません。

3.経営方針・課題

優先的に対処すべき課題として、中計の見直しについて言及されています。既に決算時の開示で説明の通りですね。

・大きな方針は従来を踏襲

・カジタク不正会計の影響に加えコロナ禍における施策等の展開に遅れ発生

・これに伴い、25/2期の数値目標を下方修正

今回の見直しは以下の通りです。

以下は前回のものです。

数値の下方修正もそれなりですね。最初に発表された時にだいぶストレッチしたな、という印象だったので、まぁ実際には不正会計やコロナ禍の影響があったとはいえ、無理があったのかもしれませんね。

それからビジョンが追加されています。追記部分は特に目新しい事は言っていますのですが、これがビジョンに敢えて追記された意味合いは見ておくべきかなと思います。専門性とブランドを確立すること、地域経済圏の形成という所に改めて明示化しているところです。

またESG経営の項目が新設され記載されています。不正会計を機にガバナンスを最重視してやってきたが、今後はそれを踏襲しつつ、環境や社会の項目を意識して事業を通じて社会課題解決に資する活動を行うということです。まぁここは改定CGなどを意識したものなのかなと思います。

経営上の目標達成状況を示す指標についてですが、中計のPL目標が絶対額で記載されています。

通常、この指標は、効率性の観点でROEや利益率等を合わせて提示する会社が多いのですが、絶対額ですね。まぁ利益率は逆算して出せるのですが、DXの推進やビジネスモデルの変革等で労働集約型からの転換ということを本気で考えていると、どういう効率性を果たすべきかというところで利益率を示したり、あるいは総資産からの収益効率を示すためにROE等を示す事もありうると思うのですけどね…。

一方で、その施策としては色々変化がみられます。前回はSLA契約に移行する等付加価値創造型への転換の兆しを示していましたが、今回は一歩具体的になっているような気もします。

・新規顧客開拓部隊を専属部隊として分離独立

・既存顧客向けはアカウントマネージャ配置によるケアを強化

・CSCの立ち上げで省力化とデータ論拠に基づくPDCA強化

・電力エネルギーの総合提案力で脱酸素社会構想へフィット

・DXの深化は北海道で先行実施、中国で技術検証等をより加速

・コネクト設立により中小型への対応力強化で、顧客層の重厚化を企図

・M&Aの積極化による拠点作りを深耕

・不正会計を乗り越え組織ガバナンス維持向上させる組織風土委員会組成

事業におけるリスクについては、冒頭のイオン依存や海外展開等における不確実性と昨年と表記は変わっていません。ただ、最後に新型コロナウィルスの影響という項目が追記されています。この部分だけみておきましょう。

新型コロナウィルスの影響を感染拡大初期には受けたものの、施設における感染症対策等の強化が求められる局面で新たなスタンダードを制定して、今後も対応されていく旨、記載があります。この新基準を使命感を持って提供していくということで、今後もそこまで大きな影響を受けるイメージはありません。ただ、もちろん、昨春のような一斉休業要請などが発出されると、また相応の影響を受けることにはなりそうで、そのあたりの可能性に言及しています。個人的には、確かにコロナで影響は受けたものの、だからこそ必要になる対応というものもあって、その中でDX等の対応も粛々と進めてきているということで、いいんじゃないでしょうか、と思います。もちろん、施策の遅れ等により、前述の通り中計の数値を下方修正する事になったのは残念ですが、やはりコロナ云々以前に強気過ぎた気がします(笑)。

続いて21/2期の経営情報の説明ですが、概ね本決算の内容と重複しています。1点だけ、昨年はなかった文言がありましたので、ご紹介しておきます。

新規受託物件の拡大ということですね。イオングループの売上は20/2期→21/2期で▲11.3億となっていますが、連結ベースの売上は▲8.6億ですし、事業譲渡等の影響もあってのことですから、それなりに新規分が貢献しているわけです。ここでは具体的な言及はありませんが、新規開拓が、様々な業態に対してサービス提供に至っているというのは、株主としては嬉しいことです。立ち上げ期ですと収益率では苦しい部分もあろうかと思いますし、オペレーションが巡行化するまでは苦労も多いと思うのですが、頑張って頂きたいですね。

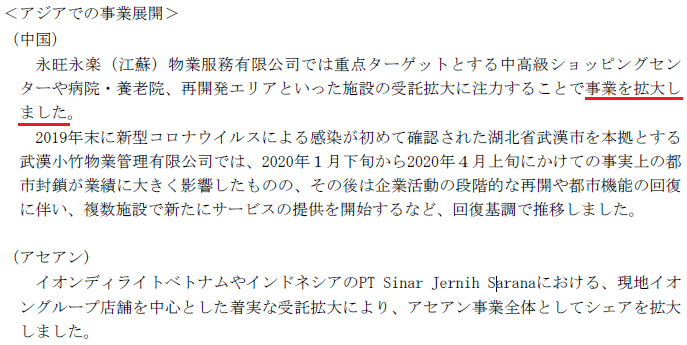

それからグローバルの所ですね。中国での初期の感染拡大、ASEANでの感染拡大もありましたが、結局グローバルとしては僅かながら減益となったものの、売上は増収(僅か1%ですけどね)なんですね。コロナの影響を相応に受けつつも、回復基調にあるということですが、以下の文言にも細かく見ると手応えを感じます。まぁ表現の誤差の問題でどこまでの意図があるかは別にしてですけど、前回の有報より前向きな気がします。

一例を挙げると、前回は中国の説明として、「重点ターゲットとする・・・(中略)・・・受託拡大に注力しました。」でした。

しかし今回は「事業を拡大しました」と成果にまで言及しています。いや20/2期も成果を挙げているわけなので、たまたまかもしれませんけどね。

この後セグメント毎の状況が続きますが、ここも本決算と同様ですね。

ここにイオンリテール向けの売上が示されていますが、なんと61.4億の減収です。イオングループ全体としては11.3億の減収だったはずですが、もっとも売上比率の多いイオンリテール向けはだいぶ落ち込みが激しかったんですね。専門店は営業を続けていましたが、テナント店は休業していましたけど、こんなに落ちたんだとちょっと意外に思いました。主要顧客で8%強の減収であり、事業譲渡等もある中で連結では2.8%の減収にとどまっているということですね。

ちなみにイオンリテールの売上構成の増減の事業別の推移も後半に出てくるのですが、設備管理や警備の減少はそこまで大きくなく、資材関連と自販機、サポートが大きいですね。この辺りはコロナの影響を直撃した部分なので、まぁそうだろうなという印象です。

4.その他

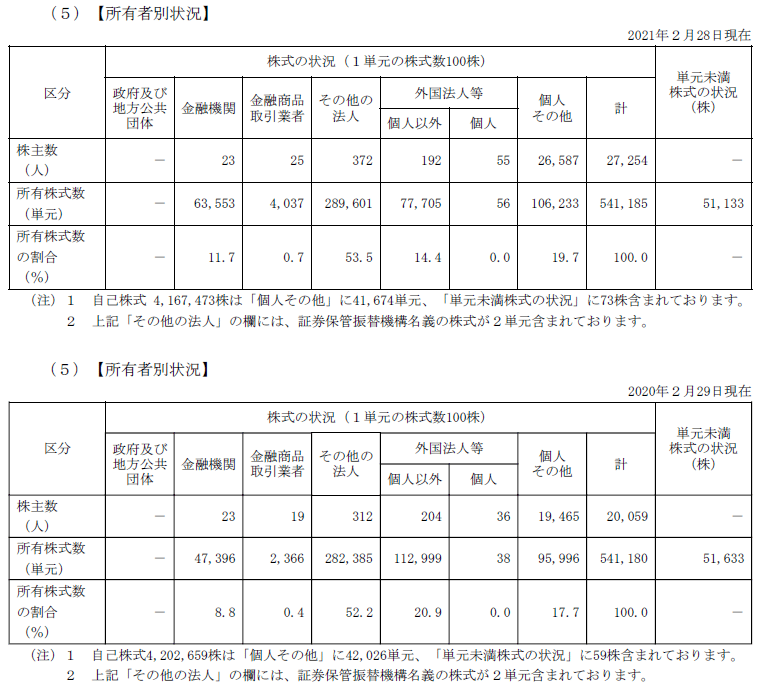

株主の状況をみておきます。上段が21/2期末、下段が20/2期末です。

株主数全体としては増加していて、海外の機関投資家が売却し、それを国内機関投資家と個人が買い支えたという構図にみえます。

以下はマネックス証券さんの2年チャートです。20/2期末で4000円弱に遭った所からコロナ懸念で3割程度時価総額が失われ、その後、2番底を付けたのちに反発していますが、まだコロナ前への回復には至らずといったところです。この間に海外機関投資家が投げて、国内勢が個人含めて買ったということですね。この辺りは大株主の状況をみてもよくわかります。ここでは掲載を割愛しますが、GSなどの大株主がいなくなっていますね。

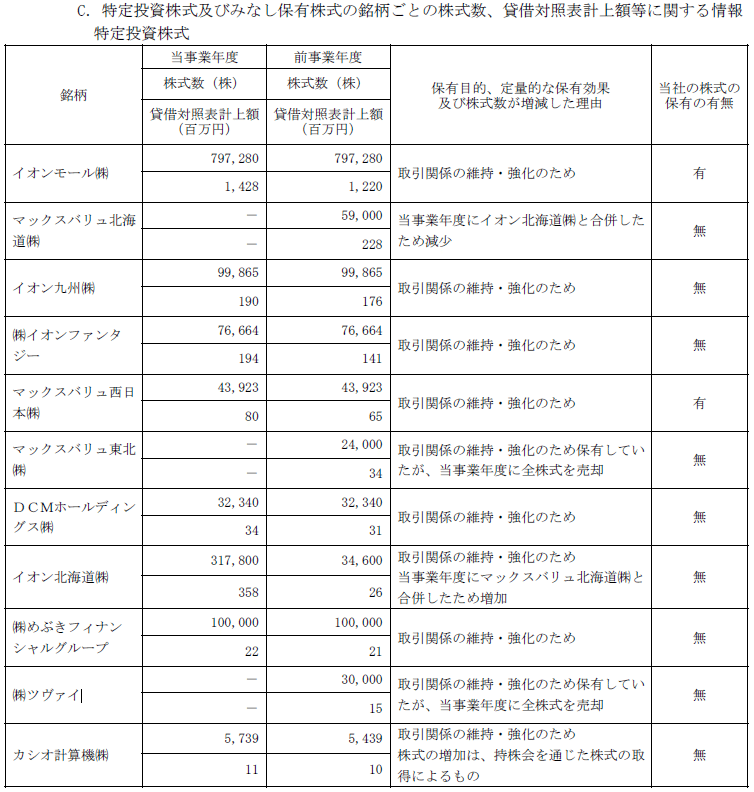

次に同社が保有する株式についてです。マックスバリュー東北とツヴァイの株式を売却しています。マックスバリュー東北は親のイオンの完全子会社になることからの保有無しだと思うのですが、増減理由にそういった趣旨がないのはなぜなんでしょうね。何か取引関係に変化が生じたのかな、なんて不安になってしまう(のは私くらいなんですかね)のですが、まぁ構造的にそういうことはないでしょう。ツヴァイはなんでしょうね。こちらは取引関係に変化でもあったのでしょうかね。まぁそもそも、ごく軽微なものでしょうけどね。

一方で大和ハウス工業やダイナムジャパンHDは保有数が増えています。増減理由に持株会を通じた株式取得によるものと記載がありますが、それは手段の話なので、そうではなくて増加させるに至った理由を書いてもらいたいですね。この辺りの形式感が残念です。

決算の詳細は本決算で確認しているので財務三表の中身は割愛します(単なるサボりです)。それより原価明細が有報では登場するのですが、以下の通りです。少し意外なのは、旅費交通費の減少がこの程度か、という点です。まぁ元々額が少ないというのもありますが、3.2億→2.5億となっていて、コロナ禍でリモートが当たり前になっているとはいえ、やはり施設管理の構造上、現地に出社しないと始まらないというところなのでしょうね。まぁ少し考えれば、そうか、当たり前かとなりますね(笑)。

販売費の内訳もここで開示されます。

給与手当がきちんと伸びているのはいいですし、賞与引当金もこのコロナ禍の下でもいいと思います。ただ、単体では従業員の数も増えていますから、実感のある改善というにはまだ課題もあるでしょう。

あと有報で見られるところでいうと、借入金等明細でしょうか。

で、同社は短期借入金の平均利率が3.8%となっていて、高いんですよね。20/2期が4.9%でしたからそれより下がっているんですけどね。ちなみに前年にあった長期借入金は利率0.8%で今回は全部返済されています。

5.さいごに

今回は決算精査というより、本決算後の有報の提示があったため、差分を読みながらのメモ書きのような断片的なものになってしまいました。いつものことながら、読みにくくて申し訳ありません。

イオンリテールが積極的な海外展開を示す中で、同社の事業拡大余地も大きいかなと期待をしています。また、労働集約型のイメージが強く、実際そういう要素が多分にある中で、DXやロボット化、遠隔化等様々な工夫の手を打っている点も楽しみです。良くも悪くもイオンという冠を被っている会社ですし、びっくりするような躍進なんてないでしょうし、私が保有するには時価総額も会社規模も大きくて、そういった意味での楽しさはないのですが、ポートフォリオに安定をもたらしてもらいたいなと思っています。なお、全然安定はもたらしてくれず、いつも凸凹していますけどね(笑)。

今年は東京へ拠点集中を進めることで、来年の総会にはぜひ東京で実施してもらい、私もまた参加したいなと思っています。コロナ禍での苦しい部分もあろうかと思いますが、頑張って頂きたいと思います。

頑張れ、イオンディライト!

この記事が気に入ったらサポートをしてみませんか?