オリコンHD(JQ/2498) 2020/9 Q1決算精査

東証JASDAQ(2498)上場のオリエンタルコンサルタンツHD(オリコンHD)がQ1決算を開示しています。今回の決算では特筆すべき受注獲得があったようで、今後の事業展開により弾みがつく内容となっています。なお、PLの収益部分については、建設コンサル業が主業ということもあり、Q1は収支計上の閑散期となり、営業利益で赤字となっております。しかしながら、海外比率の高まりもあり、日本固有の期末偏重が平準化しているなどの背景から、Q1の赤字幅も年々縮小しております。今期Q1もその赤字幅は縮小ということで、株探の記事でも「赤字縮小」と表記されています。

同社の分析については、エクセル、パワポ共に、皆様に開示できるほどフォーマットを整理したものがないため、ファイルのUPは見合わせますが、途中で作成したグラフ等を挿入しながら簡単に決算の内容をみていきたいと思います。なお、過去の同社関連記事もリンク貼っておきます。

① PLの状況

売上と粗利の状況からみていきます。前述の通り、Q1は収支閑散期ですから、四半期単位でみてみると凹んでいますが、しかしQ1に着目して推移をみていくとここ3-4年の間は順調に収支も改善してきています。四半期でみると凹凸がありますが、年次でみていくと下段のグラフのようになり、伸長率はグロースとしてみればマイルドではありますが、安定的な伸長が見られているという状況です。

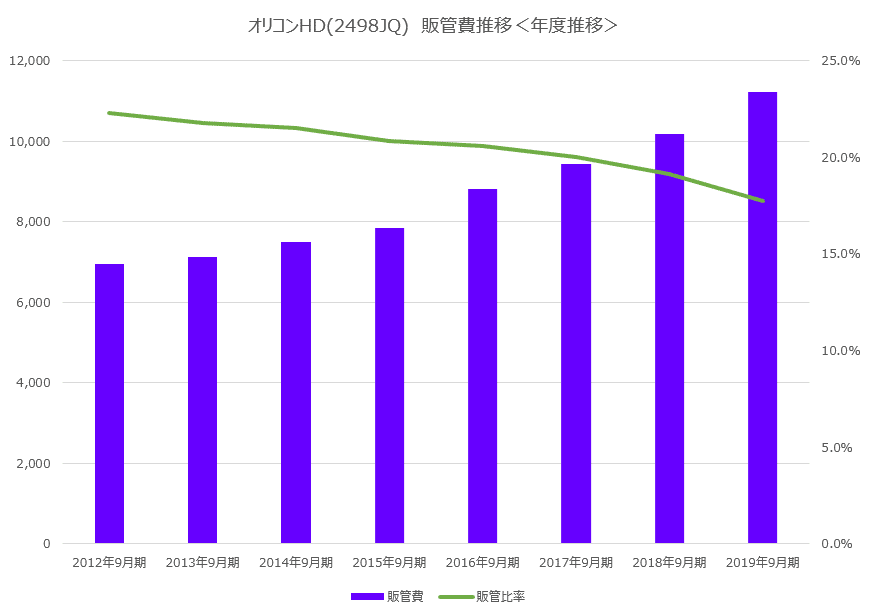

販管費の状況です。有報によると販管費の半数以上が人件費に絡むものです。つまり固定費要素の強いもので、Q1の閑散期でも支出していくものです。今期Q1も28億一定額の水準で支出をしており、前期比でも+3億程増加していますが、売上の伸びの強さが継続していることもあり、販管費率は24.9%と前期Q1比で▲3.1%と改善しています。

通期の販管費の状況も人材採用が継続的に伸びてきていることもあり年々販管費が積み上がっていますが、販管費率は売上の伸長によって緩やかに下落しています。

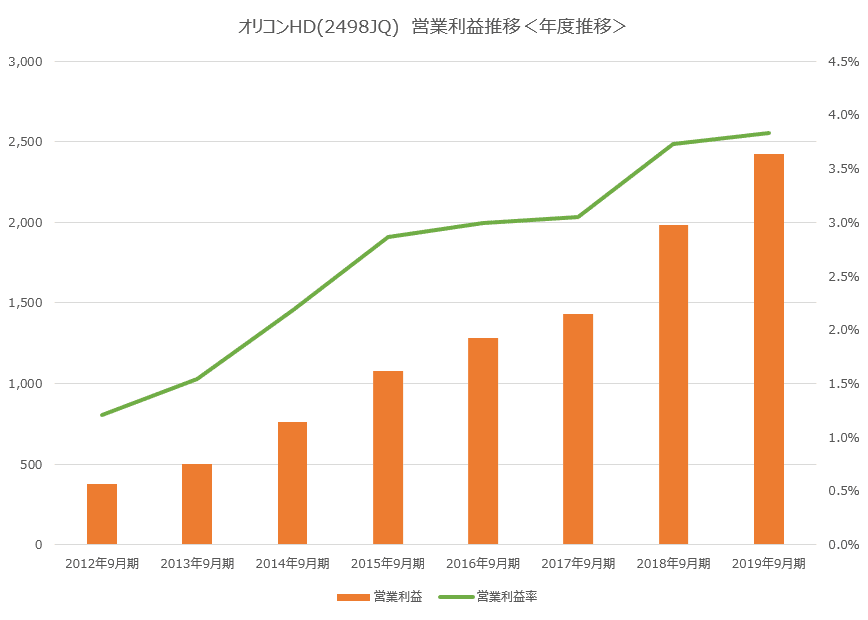

次に営業利益の状況です。Q1は営業赤字ですが、その赤字は年々縮小しているようにみえます。四半期で見ると凹凸が大きいですが、年次でみると下段のグラフのように比較的安定的に成長していることがわかります。

② 受注状況について

受注状況についてです。受注は国内分と海外分としてそれぞれ開示されており、いずれも今後の売上の源泉となるものですので、売上の先行指標といえます。但し、建設業ということで、大型プロジェクトの場合、進行基準による計上となるため、この受注が1年、2年あるいは3年といった期間に薄く平準化(実際には工事の進捗具合によって)されて計上されていくことになります。特に海外ではインフラ構築の大型案件が多いため進行基準となる傾向が強いようです。

まずは過去の各期の年間の受注額をグラフにしています。国内は強靭化や地方創生等のテーマで緩やかな受注増加が続いています。一方で海外はエリアの拡大に加えて、ここ数年はASEAN地域を中心とした鉄道などのインフラ整備の大型案件が寄与しており一種の特需的な動きになっています。この傾向はあと少し続き、2-3年後には落ち着きがみられることから反落するかもしれません。会社としてはその備えとして南米等の拠点進出を進めている状況です。

そして四半期単位の推移です。今期Q1において、ものすごい水準で大型案件を獲得したことがわかります。海外については、前期通期で457億の受注ですが、今期はQ1だけで368億の受注となっています。たまたまQ1に偏重して受注計上したという要素もあるかもしれませんが、決算短信によると、「フィリピン等において大型案件を受注」と記載されていることから、引き続き案件獲得が順調な状況なのだと思います。あとは、この大型案件がいわゆるODA案件なのか、民間の案件なのかによっても、採算性やリスクが変わると思われるため、そのあたりをIRに質問するのもいいかなとは思っています。加えて、これだけの豊富な受注をこなすためのリソースが張り付けられるのかというのも気になります。現地採用も含めて、リソース逼迫が採算性低下になると、せっかくの受注も利益を押し下げてしまう要素になるため、QCD管理により注視する必要があります。とはいえ、我々投資家としてはその部分のリスクは受容し、経営にお任せするしかありませんので、引き続きモニタリングをしていきたいと思います。

③ 財務状況について

財務状況ですが、同社は建設業ということもあり、工事進捗に合わせて、流動資産と流動負債に、それぞれ未成業務支出金/受入金という勘定科目があります。これは工事進捗に応じた仮払金/仮受金のようなものであり、豊富な工事を抱えているとこの費目の比率が大きくなります。結果的に自己資本比率も低くなる構造になっています。以下がBSの年間推移になっています。流動資産には当座預金も十分確保されていると思います。

財務安全性ということで、各レシオも見ておきます。流動比率や当座比率は100%を超えていた方がよいとなりますが、流動比率で辛うじてクリアしていますが、当座比率では100%を大きく下回り、一般的にはやや財務安全性が不安となります。ただ、これは前述の通り、未成業務金の扱いがあるのも一因ですので、そのあたりも考慮してみていくと懸念も和らぐかなと思っています。ちなみにこの未成業務金を考慮すると流動比率は153%程度となります。

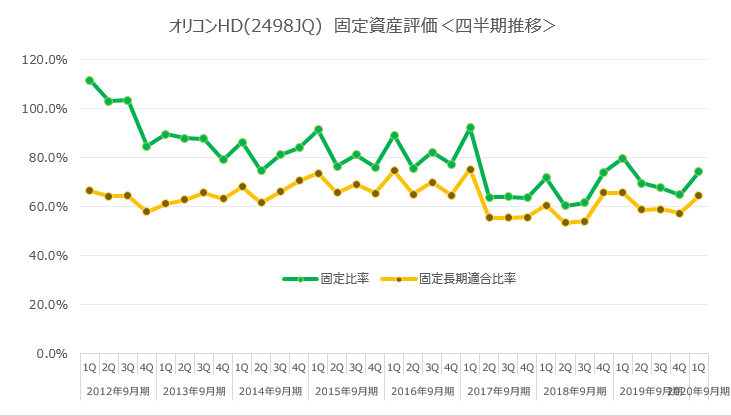

また固定比率も100%を超えないのが望ましいというのが一般的ですが、その範疇で推移しているようです。こちらも特に財務的には問題なかろうかと認識しています。

自己資本比率も一応確認しておきます。まぁ20%台とみると、これだけで各種スクリーニングからはじかれてしまう水準かもしれませんね。

④ 株価水準について

株価水準として意識されるのは1株当たり利益(EPS)と1株当たり資産(BPS)ということで、まずはその推移を確認します。

EPSはリーマンショックから東日本大震災の際に伸び悩んでいましたが、その後の復興や海外進出などうまく時流を捉えて成長軌道に乗っている印象です。BPSも緩やかに伸びています。

収益性の部分でROE等の指標もみておきます。ROICは比較的高いと思います。収益のためにそこまで大きな投資を要してないという構造上優位という部分もありそうです。借入金も一定程度あるため、ROEは比較的高い一方で、ROAは低いですね。

配当推移もみておきます。配当性向は比較的低く20%を割っています。それでも毎期増配を続けています。もう少し配当性向を高めてくれてもいいかなと思うのですが、配当政策面は安定配当を過去と未来を見据えて考慮されているので、その点からは一定の安定感はあるのかなと考えています。

株主に対する長期的に安定した利益還元を経営の重要課題の一つとして認識しております。あわせて、過去の連結業績の推移、今後の連結業績の見通し、配当性向・配当利回り・自己資本比率等の指標などを総合的に勘案して配当を決定することを基本方針としております。

これらの面から株価水準をみてみます。合わせて、マネックス証券さんの銘柄スカウターより過去の水準を確認できますので、画像を貼っておきます(未承諾のため、問題があれば削除します)。

PER(実績/予想): 12.3倍/9.9倍

PBR(実績/予想): 1.5倍/1.7倍

配当利回り : 1.3%

※マネックス証券が提供する銘柄スカウターより貼付しています。

さて、株価の推移ですが、直近で株価は高騰しており、たまたま私の買付タイミングもよかったようです(完全に偶然です)。株価は2019年の自然災害等で強靭化というのが改めてもてはやされたことで、株価は高騰していますが、一方で保守的な計画が多い同社としてはガイダンスも強めに出てきたので、そのあたりも手伝って株価は好調です。ただ、こういうテーマでもてはやされたものは往って来いになるケースもありますから、冷静に動きをみながら、必要なタイミングで対処を取っていきたいなと思っています。

⑤ 今後の見通し

今後の見通しですが、同社では中計を開示しています。以下は会社開示の説明資料から抜粋していますが、2025年で売上700億、営業利益30億となっています。今期の予想ガイダンスが635億、営業利益が26.5億ですから、やや保守的なのかなと前々から感じているところですが、この辺りは、冒頭にリンクを張った決算説明会や株主総会にもそのやり取りを掲載していますので、その意思を尊重したいと思います。

なお、この中計はそのプロセスや内容がとても緻密に策定されています。この会社の質実剛健な感じが如実に現れているなと実感します。理念の会社だと私は思っています。

加えて、人材リソースはこの中計を支える重要なKPIですが、以下のように丁寧にトレースされています。採用面も順調に拡大をしていますが、前期実績だけみると有資格者の伸長という側面で技術士の伸びが若干鈍化した点が課題であり、この辺りも決算説明資料や総会で議論となっており、打たれた対策を見守っていきたいと思っています。

⑥ さいごに

私がこの会社に興味を持ったのは、テーマ性とかではなく、経営理念や社会価値創造について正面から本気で考えて取り組んでいる会社の姿勢を感じたからです。そして決算説明会に潜入して初めて同社との接点を持ち、ここでいい会社だなと実感したためです。株式市場は強靭化とか海外拡大とか色々な材料で一喜一憂しているわけですが、もちろん株価上昇という観点では時流に乗る事は大切なことですが、それだけではなく腰を据えて寄り添っていける投資になるといいなと思っています。この記事でも決算精査ということで、決算の定量評価とか色々やっていますが、定性的な活動により注目していきたいと思います。特に私の主力保有株となっているため、決算の結果で一喜一憂するようなことなく、のんびりと寄り添っていけるようにありたいと考えています。

頑張れ、オリコンHD!

この記事が気に入ったらサポートをしてみませんか?