サンセイランディック(東1/3277) 2019/12 Q4本決算精査

東証1部(3277)上場のサンセイランディックがQ4本決算を開示しています。当方で作成している資料はエクセルのみでPPTは未作成です。また、会社開示の決算補足説明が出ておりますのでそちらも併せて貼付しておきます。前期実績は上振れ着地ですが、今期予想は減益となり、中計最終年度ですが、事前の目標は未達となる公算となっています。しかしながら、その件に一切触れられていない点は、大いに不満です。

本決算ということで中身を見ていきたいのですが、あまり論点がないのもあり、さらりと中身をみていきます。

① PLの状況

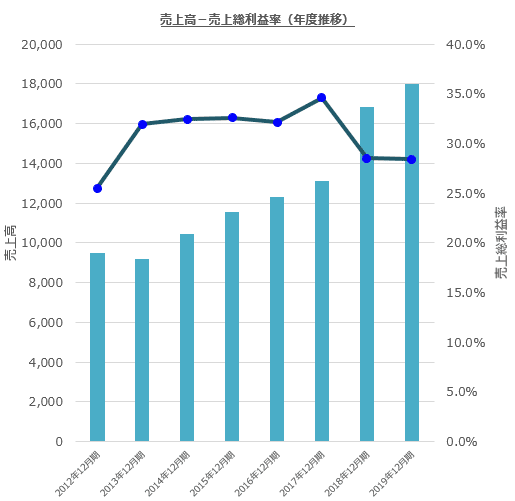

売上と粗利の状況です。年間推移と四半期推移をそれぞれ貼付しています。通期では売上は伸長していますが、底地、居抜き、所有権のポートフォリオの変化や、底地の一部に低採算のものもあり、粗利率は横ばいとなっています。

四半期でみると、Q3までは期ズレなどもあり通期ガイダンスが危ぶまれていた印象もあったのですが、Q4で一気に積み上げり、売上は若干未達となりましたが、利益はガイダンスを上振れしての着地となりました。営業利益で16.7億予想に対して18.6億で10%超の上振れです。

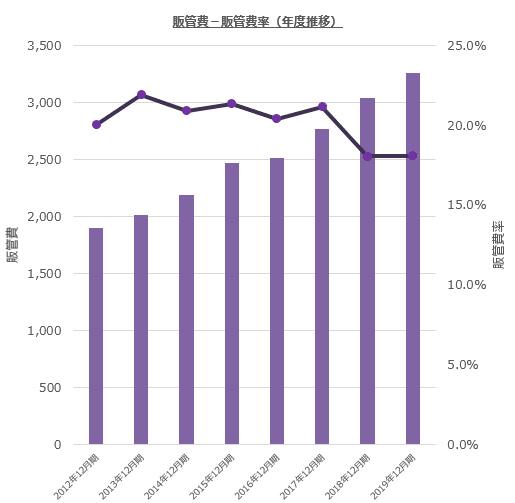

販管費の状況です。販管費も毎期拠点新設や人材増強に加えて租税公課もあり増額傾向にありますが、売上も伸びているため販管費率は横ばいとなっています。この辺りは利益の目標達成のためある程度コントロールされている印象ですね。四半期単位ではQ4で額はやや強めの支出となっていますが、売上も積み上がりが大きく販管費率は低位となっています。これは販売のタイミングかと思います。

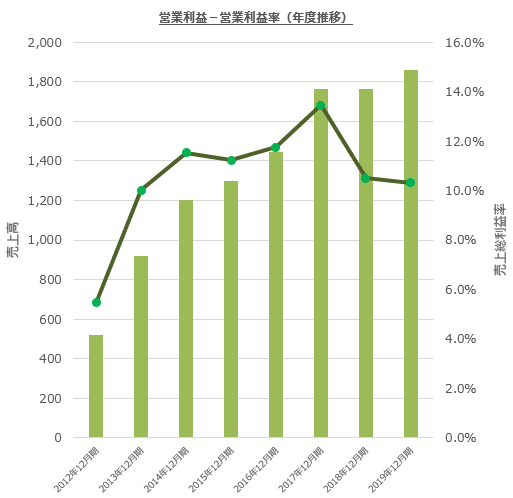

営業利益です。増益となっており過去最高益です。利益率は粗利率が▲0.1%、販管費率も微減で、営業利益率は▲0.2%となっていますが、ほぼ横ばいという感じです。

収益の内容を細分化していくと、決算補足説明資料から、底地が計画より下振れしており、居抜き、所有権は利益は計画超過ということで、利益が上振れしている状況です。また、建築事業は赤字縮小ということで、改善しているようです。この建築事業は今期は背水の陣ですが、説明のトーンでは再度今期黒字化メドとあるので、再度チャレンジするようですね。背水の陣でしたから、この辺りは総会でも言及されるのではないでしょうか。思いがある会社なので、頑張って欲しいのですが、なかなか抜本的な改善がみられないですね。今期の積み上げは増税の駆け込みもあっての状況ですからね。

② 仕入れの状況

決算補足説明に仕入状況が記載されています。Q3の仕入も好調でしたが、Q4も高水準です。Q4で売上計上された案件も多く、棚卸高はQ3から減少していますが、それでも高位です。件数は減っているので、比較的大きな物件が仕入れられているのではないでしょうか。その場合、小粒の案件を細かく裁くよりは利益率は好転しやすいと思いますがどうでしょうかね。

③ 今後の見通し

こちらも決算補足説明資料に記載があります。前期で10%超の計画超過で今期見込みは10%弱の営業減益です。ならすといいところとも思うのですが、中計最終年度である当期の営業利益目標は20億でしたから、15%程度の未達ということになります。そしてこの件に一切言及がない点は、大いに不満です。この資料は決算補足説明ということで、中計などに沿った説明は、別途作成される決算説明資料として記載・説明があるものと思いますが、中計最終年度のガイダンスの記載において、その件に全く触れないというのは投資家に向けてはアンフレンドリーだと思います。

そしてコメントを見ると、粗利までは最高益を想定しているようですが、手数料や租税公課の増加による販管費増により営業利益以下が減益となるとあります。まぁ実態としてコンサバなガイダンスを示しているだろう点においては私は中計未達を織り込んでいたので、それはそれでいいかなと思うのですが、やはり、説明言及がない点は残念です。

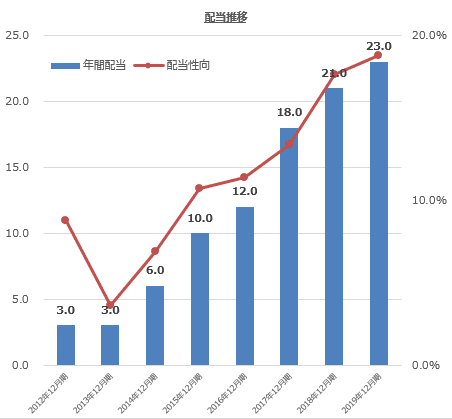

ただ、一方で配慮がある点は増配ですかね。社長が毎期少しずつでも増配を継続していきたいとの宣言通り、減益ですが増配となっています。この水準では増配の意思を示すために1円増配でもよかったところですが、敢えて2円にしているのはなぜなのかなとも思います。相当自信があるミニマムラインというメッセージなのか・・・。

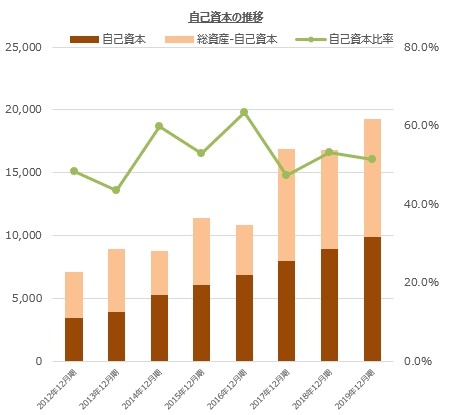

財務については、徐々にではありますが、自己資本が積み上がっていますかね。仕入等で一定の借入金はありますが、それでも自己資本比率は50%超を維持しています。比較的不動産としては安全性もあるのかなと思います。

株価の水準としてはどうでしょうかね。今期の上振れは織り込んでいないと思いますし、Q3までの状況であれば未達も想定されていたと思います。しかし足元の株価はやや反発局面にもあったので、むしろ、今期の減益を嫌気するのかなと思います。増配もしているので、結構短期的には悩ましい株価形成になるのではないかなと思います。

私は今期の中計未達を織り込み、更に保有比率を下げています(底値でねw)が、次の中計に向けて今期の活動状況や変化をみながら、再び主力級まで買い戻すのか、優待化してしまうかはもう少しモニタリングしていきたいと思っています。

④ さいごに

四半期で見ると凹凸が大きいものも、前期もなんだかんだいって過去最高益を更新し、堅調な事業展開が出来ていると思います。今期も減益見通しですが、増配は継続していますし、会社の姿勢としては応援していることに変わりありませんが、中計の最終年度という受け止めを投資家として覚悟をしていたにも関わらず、何の言及もないということが残念でした。未達見込みという事以上にそのIR姿勢には残念だなと感じています。決算説明資料・説明会ではきちんと説明して頂き、単に今期の可否だけでなく、その次の展望を語って頂きたいと期待しています。100年続く会社を標榜しているので、そういう目線で投資家に説明を頂きたいと思っています。

頑張れ、サンセイランディック!

この記事が気に入ったらサポートをしてみませんか?