福井コンピュータHD(東1/9790)有報調査

東証1部上場の福井コンピュータHDについて、有価証券報告書を見ていきます。

なお、私は経理のど素人です。そのため、稚拙な調査となる点、ご了承頂くと共に、様々なアドバイスをぜひお寄せ頂ければ幸いです。私のツイッターアカウントへ画像リンクを貼っておきますのでDM等ご活用下さい。

1.事業概要

事業内容から確認していきます。

コンストラクション分野で使われる設計、製図に特化したシステムを製造販売しています。この国産のCAD製品としてはトップシェアとなっています。また、投資不動産管理事業としてアセットマネジメントがある旨記載がありますが、これは社長が代表を務め、同社の親会社として存在している会社です。実質は前者の事業を営む子会社4社の事業をみておけばよいですね。

2.事業セグメント

事業セグメントをみていきます。

売上比でみると測量土木CADが5割、建築CADが4割強、残り5%程度にITソリューションという構成です。利益率は測量土木CADの方がよく利益でみるとこのセグメントが6割程度を占めます。

どちらの事業もCADというソフトウェアを提供しているわけですが、その用途やシーンによって事業を分けているようです。主に使う方のターゲットが異なるといった感じでしょうか。なお、CADとは、Computer aided design(コンピュータ支援設計)の略称で、建築物全般のデザインをPC上で支援するソフトのことですね。設計する際に図面をひくために手で書くと編集の利便性等で大変ですからシステム上でこれを実現するわけです。

また、単なる製図をするだけでなく、それをどう見せるかという点でも工夫がされており、例えば住宅向けであれば、その完成イメージをアウトプットする事で、販売者が提案の際に利便性が増したりということがあります。こうした利用シーンも捉えたソフトウェアとして育っているようです。

文章で両事業の区別がわかりにくいかなと思いましたので、会社説明資料から事業の抜粋をしてみました。

建築CADは住宅やビルや大規模構造物などのデザインやその後の利用シーンを想定した機能を有しているようです。また建材や住設メーカーがエンドユーザーに商材を販売する際によりリアリティをもって選んで頂けるような訴求インフラを提供しています。

測量土木CADはインフラ工事などで大規模な測量や土木工事の際の調査などのツールとしての利用を想定しているようです。工事発注者である官公庁向けへの説明のための資料作成までをワンストップで提供出来るような工夫がなされており、国交省の推奨するるi-Constructionの政策にフットした建設ICTを実現する製品となっています。

事業統計図をみます。

子会社4社とありますが、上記に太線を付した2社で売上が117億とあるので、連結売上高が125億という事を考えるとほぼこの2社が牽引しているということになりそうです。

システム会社では製版体制を工程分担し、グループ子会社に工程分担会社を置くことはよくある光景ですが、この統計図からもそのような構造になっているようです。いわゆる開発工程や維持工程を委託しています。ポイントになる一つの要素としてはこの製版体制の連携が大切な要素だと認識しています。企画→設計→開発→維持→機能追加→企画というように回る中で、上流と下流とでニーズの収集や体現化というところで連携が不可欠ということです。

そのような工夫が体制構築上、課題対処や経営戦略に言及があるかと思ったのですが、特になかったです。同じホールディング会社ということもあり特に課題感はないということなのか、その意識が薄いということなのかはよくわかりません。ただ、トップシェアを築いているということが一定の優位性根拠にはなっていると思います。

以上のように同社は建設作業やインフラ土木工事等大小問わず様々な構造物を構築するにあたり必要となる調査、設計、シミュレーションから部材調達等関連する機能を網羅したパッケージシステムを提供しています。この活動を通して建設業者等の現場に効率化と品質向上の双方から価値を提供している会社ということになりそうです。

3.沿革

沿革を見ていきます。沿革はその企業の変遷をみることであり、とても重要な確認項目だと認識しています。

2018年を最後に特に動きがありません。実際には組織改編や商品リリースなど色々動きはあります。事業においてもクラウド版への対応、スマホアプリのリリース、商品のメジャーバージョンアップ等の動きもありますが、これまでもそうであったようにここにはあまり載せられない方針のようです。商品の在り方が変わったりする契機となるイベントでもありますから、掲載された方がより会社としての歩みや方向性が表現できるのではと思います。

そんなことを考えながら会社案内をみてみると、こちらの方が詳しく書かれています。なんでこれを有報に載せないのかよくわかりません。細かすぎるということかもしれませんが、有報にはこの程度会社の具体的な歩みを載せた方が変遷や強みの構築などより会社の実態理解のためには良いと思うのです。

有報の沿革に戻りますが、社名を「福井コンピューター」から「福井コンピュータ」へ変更しています。とても細かいですよね。そもそも1979年にコンピューターという名前が会社名につくって、今では普通ですが、当時では結構先駆的だったのではないかと思います。1979年といえばNECがパーソナルコンピュータPC-8001シリーズを販売して、実質的なPCの黎明期だった頃です。あのマイクロソフトの創業も1975年です。

それから何度か子会社化した会社を売却・譲渡しています。事業化や将来性の観点から漫然と保有しているよりはいいわけですが、そういう淘汰がありながら今の最適な体制になっているとみる事も出来るのかなと思います。

4.業績推移

業績推移をみていきます。

増収増益基調が続いています。経常利益率は年々改善をしており、25.3%→31.6%→34.2%→36.4%→36.8%となっていますが、流石にそろそろサチって来たかと思います。ニッチなパッケージ商品を拡販していくことでとりわけ測量土木CADの伸長により収益は伸びてきています。

PLをみてみましょう。

なんか超シンプルですね。原価率が19.4%→22.9%と原価率が向上しているとはいえ、感覚的に低いなという印象です。ただ原価明細などもなく、その構成がよくわかりません。このような事業では多くが人件費で直営労務費と外注費という構成だと思うのですが、PL表だけではよくわかりません。

販管費の方が原価より多いですね。売上高販管費率は44.8%→40.7%となっています。一般的なSierでは原価率7割、販管費率1-2割で営業利益率で10%を超えていると相応に優位性のある会社なのだろうなとなります。これがクラウド、小規模、利用料サービスとして展開しているとその商品開発の先行リスク分も乗って営業利益率20%とかを超えてきます。私の保有株ではエイジアとかHameeとかがそうですかね。

そして福井コンピュータHDの営業利益率は35.9%→36.4%となかなかの高い水準です。とりわけクラウドとか言ってない(最近言い始めましたが)中での高い利益率は目を見張るものがあります。

販管費については主な内訳の記載があります。

やはり労務費が多いですね。そして研究開発費は6億前後となっており、売上高の5%程度を研究開発投資に回していることになります。製品優位性をトップシェアでひた走る中で製品への投資をしていることも良いと思います。

どんどん脱線していきますが、この研究開発の状況もここで見ておきます。

一番の稼ぎかしらで収益比率が高いのは測量土木CAD事業ですが、研究開発投資では建築CAD事業の方への配分が多いです。全般的に各種オプションの追加などの製品力向上に資する活動が出来ているようです。またその際に、熊本地震を受けての対応や官公庁が推進する流れに対応する姿勢が顕著にあって、トレンドに適応しようとしている様子が窺えます。具体的な成果などは私は業界の人ではないのでよくわからないのですが(笑)。

さて、話を戻すと原価も含めて費用構造ですが、恐らく労務費が主だろうなと思いながら読み漁ると以下の文言が書かれていました。

なるほど、やはりですね。人事制度の変更による人件費が増えたそうですが、後述する従業員の所でも言及しますが、給与水準が高くなっているようですね。こういった社員への還元があれど、高い営業利益率を確保しているのは素晴らしいと思います。

5.従業員の状況

では、従業員の状況をみてみます。

連結での従業員数の推移ですが、従業員数はぐんぐん伸びてきましたが、直近期では人数の増加が止まりました。この期間で1人当たり売上高は20百万円/人からちょっきんでは24百万円/人まで向上したことになります。

しかしながら、労務費が427百万円増加したとありました。ということはあくまで単純平均で0.8百万円程度の給与水準の押し上げがあった事になります。

給与水準は単体ベースになり人数も少ないですが、以下のようになっています。

平均年齢が若干若返っていますが、給与水準は8%程度上昇しています。

2018年に、「良い会社とは何か?「FCG 次世代会」を発足」というニュースリリースが出て、その後の活動も活発に(?)なされたようです。

経営理念にも従業員の全員経営の考え方が示されています。かつてのヤマトのような考え方でしょうか。

数値や定性的な活動だけをみていると、内情こそわかりませんが、従業員にとって良い会社であろうという姿勢がみられます。経営としては前述の財務数値できちんとした数値を出しながら、こういう姿勢を持たれているのは良いのかなと思います。

6.経営方針

経営方針についてみていきます。

前述の絵を文章にしたものですね。技術ドリブンで商品開発をしないというのは、とりわけ業界特化型の製品を開発する中では大切な視点だと思います。シーズばかりが先行すると、確かによく考えられているのですが頭でっかちなシステムになったりします。お客様の立場に立ち、利用者目線に立つことをとりわけ重視するためのメッセージになっています。いいと思います。

相手の立場に立ちきるというのも、まぁきれいごとの側面もありますが、そういう価値観を掲げているのもよい事だと思います。更にソフトウェアは次代の夢を実現させるためのものであると、だいぶ視座が高いですね。特徴があって面白いと思います。

この方針を踏まえた戦略について続きます。

まず事業セグメントを更に詳細化する背景として「バリューチェーンを見直し各事業の収益拡大」を見据えている所がいいと思います。経営サイドがPPM分析に基づき、問題児事業を花形へ進化させていく際にそれぞれの事業をどうマネジメントするかということが重要になります。ざっくり測量土木と建築という2分では不十分ということをよく理解している証拠だと思います。

そして主力事業では金のなる木で安定成長を図りつつ、新規事業領域であるBIM/CIM分野や住宅事業での新商品型の成長シナリオを得ようとしています。セオリー通りの戦略構想だと思います。

では、そんな戦略をモニタリングしていく指標についてはどうでしょうか。

当期純利益率とROEですね。それを売上の増加と費用構造をみながら純利益率とROEを確保していくということです。ここは売上高の成長率を採用してもよかったのではないかなと思いますが、どうなんでしょうね。しかも営業利益ではなく、純利益なんですよね。確かにPLをみると営業外損益や特別損益がほぼないに等しいシンプルなPLなのですが、敢えて税金支払い後の利益で率をみるというのはどういう意図なんでしょうね。

ROEは配当や自己株買いによる株主還元を踏まえた設定ということでしょうか。ただ、こちらは定量目標が15%となっており、現状でも27%程度あるROEの目標としてはどうなんでしょう。確かにただ高ければいいというものでもないとは思うので、下限として維持すべき水準としての意味合いが強いんですかね。

今後クラウドシフトや新領域への本格進出という中にあっては更なる投資なども出てくる可能性がある中で、純利益率という目標設定がどうなのかなとは思いました。

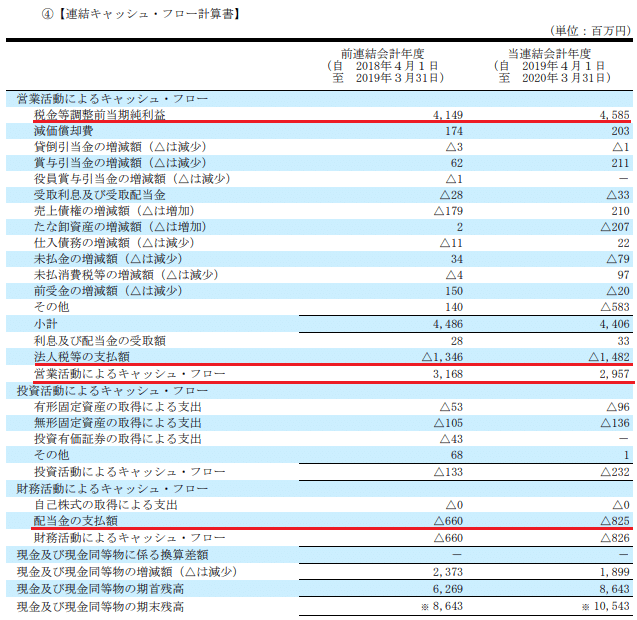

7.キャッシュフロー

キャッシュフローの状況を見ていきます。

営業CFは安定して増えており20億から30億水準へと増額されてきています。投資CFはかなり少額で財務CFは一度だけ大きなマイナスがありますが、一貫して余裕のあるフリーキャッシュフローを形成しているようです。

3期前の財務CFが大きく支出していますが、これは自己株買いですね。この時株価安かったんですね。

キャッシュフロー計算書をみてみます。

PLでもそうでしたが、シンプルな財務諸表ですね。利益から税金払ったもので営業CF総体とほぼ同じです。投資活動も資産取得などあまりなくて、財務活動も配当金支払だけです。そして現金たんまりですね(笑)。

配当性向は3割程度で、コロナ禍影響で今期は未定のようですが、これだけみても結構支払能力には長けているようにみえます。

8.B/S(貸借対照表)

貸借対照表を見ていきます。まずは資産からです。

現金が11億弱、当座性預金では12億で資産合計が17億ですからまぁ現金潤沢ということになりますね。

土地については本社とラボの設備に付随したもので特段遊休地を放置みたいな無駄なことはしていないようです。また投資有価証券が前期比では減少していますが11億程度あります。これは個々の銘柄などの記載はありません。帳簿価格と取得原価の差額について記載があり、要するに含み益か含み損化という事かと思いますが、概ね全体でも損失塩漬けにはなっていないのかなという感じですかね。

また、のれんなどの計上もなくここでもシンプルですね。

続いて資産・純資産の部です。

前受金がほぼ増減なく計上されております。また額は全体からみれば小さいですが、賞与引当金が更に増えています。更に処遇改善が進む兆候でしょうか。役員賞与引当金は変わらずなんですね。

固定負債はもちろんキャッシュリッチですから借入金などありません。その他有価証券評価差額金もプラスですね。特に違和感があるものはありません。

9.役員の状況

役員の状況です。

監査等委員を除くと7人、全体で11人で全員男性です。子会社4社という体制もあり、バランスの問題なのか人数が多いですね。よく言えば多様性のある議論ということになりますが、この辺りはよくわかりません。会長がおりますが、代表権は社長のみとなっています。この辺りの経営上のやりやすさ、やりにくさとかはないかなとは思いますがどうでしょうか。

ただ、士業の方を除くと社内の生え抜き登用ですね。これは良い面もあると思いますが、もう少し違った見地からの議論を促進するためには社外の方を登用してもいいのかなと思いました。

10.株主構成

大株主の構成です。

筆頭株主はアセットマネジメントですが、堀家の資産管理会社ですね。またLIXILが2位株主ですが、最近保有比率を下げているようです。また従業員持株会も名を連ねていますね。

11.まとめ

経営が優秀で自社のパッケージ商品がどうあるべきかをきちんと見定められており、ステークホルダーとの対峙の仕方についても地に足の着いた活動が出来ているものと思います。従業員への向き合い方についても顧客への姿勢への配慮があるように大切にされている事も良いと思います。

事業においてはニッチで強みのあるパッケージ商品を保有し、更にその深度を深める方向と、領域を広げる新たな期待、そしてこれを活用するクラウド基盤への対応などでより利便性を向上させる取り組みがなされていくものと思います。短期的にはコロナ禍の影響(軽微と記載されていますけどね)やOS更改による需要の凹凸など小さな話がありますので、足元の業績面からの懸念の台頭から株価は伸び悩んでいるようにみえます。

ただ、財務面からも会社のもつ定性的な魅力などをみると、今の投資妙味は高いとも言い切れませんが、長い目で面白い会社だなと思います。

ちなみに選挙ネタで同社が時々もてはやされるようですが、私は全く興味を持ちませんでした(笑)。

頑張れ!福井コンピュータホールディングス。

【参考】各種リンク

・かもめさんの記事

この記事が気に入ったらサポートをしてみませんか?