シュッピン(東証プライム/3179) 2023/3 Q4決算精査

東証プライム上場(3179)のシュッピンが2023/5/10に23/3期Q4決算を開示しました。当記事で決算の内容を確認していきたいと思います。

なお、当記事に記載している内容は、私の主観により記載されております。従いまして、誤認や事実と反する点が介在する可能性があります。また同社株式の売買を推奨するものではありません。必ずご自身の投資判断に基づき投資行動をとって頂くようお願いします。

お気づきの点があれば、ぜひなんなりとご指摘頂ければ幸いです。以下のツイッターよりリプなりDMなりで頂けますと助かります。

1.参考記事

同社に関連する記事として、ここではQ3決算精査記事と直近の株主総会レポートを再掲しておきます。特にQ3において業績予想の下方修正を行った事もあり、IR照会も含めて記事にしておりました。

2.決算内容

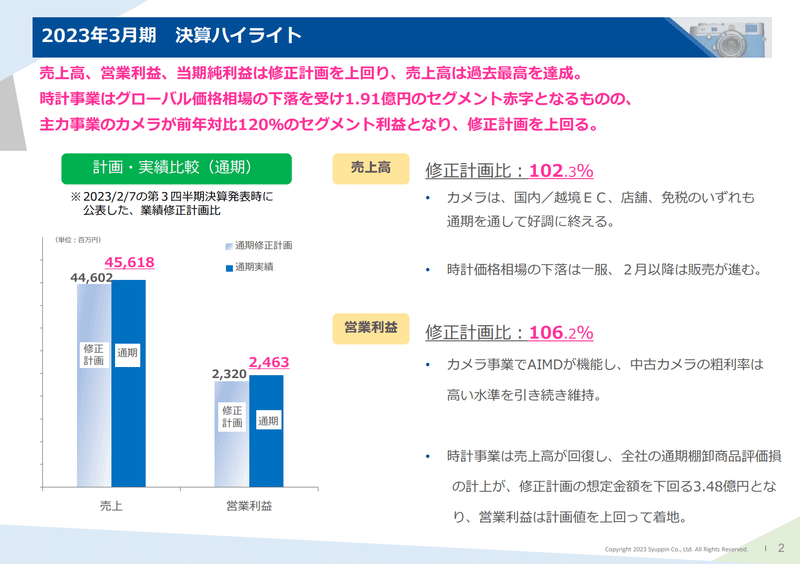

今回の決算は、23年3月期にロレックス市況の影響で業績予想の下方修正が行われていました。ですのでQ4は、在庫整理等のコストが先行で一掃し、24年3月期において新たなスタートが切れるかという部分がポイントだったと思います。

まず、「修正計画を上回り、売上は過去最高を達成」という一言が冒頭に踊っていますが、個人的にはあまりいい表現ではないなと感じます。修正計画は保守的に見積もっているというアナウンスがありましたし、その計画を超えた事は『アピールする事』ではないと思いますし、在庫処分を進める中で粗利率を毀損して販売を進めたわけでもあり、売上が過去最高という部分も決して『いい状況』だけで作られたものではありません。表面的には計画を超過し、売上は過去最高を形成できた、という事実にみえますが、内情を踏まえるとハイライトとして冒頭にアピールするような状況ではないように思います。

とはいえ、定量面では最低限のラインをクリア出来たということだとも思います。特に時計の下押しイメージが強くて影を潜めてしまっていますが、カメラについては通期を通して好調だったわけですし、この部分でAI活用を含めた施策がうまく機能して成果が出たという面では収穫もあったのではないかと思います。

Q4として注目していたのは、時計事業の収束具合ですね。業績下方修正に伴い、Q4で時計の評価損計上等、在庫の処分を続けていく方針の中で、これがどの程度の影響額となって顕在化するのか、またそれが23年3月期で決着するのか、という部分に注目をしていたわけです。

結果、市況の動向も一旦は落ち着きをみせた事などもあり、保守的に見積もっていた損失計上までは至らなかったということでしょう。あとのスライドにも出てきますが、この時計の在庫評価部分の影響を「24年3月期に持ち越されない一時的なもの」という表現がありますので、一旦膿は出し切ったという事なのだと思います。もちろん、今の市況のままであればということになりますけどね。その意味では一時的かどうかは、市況によるという事なのだと思います。

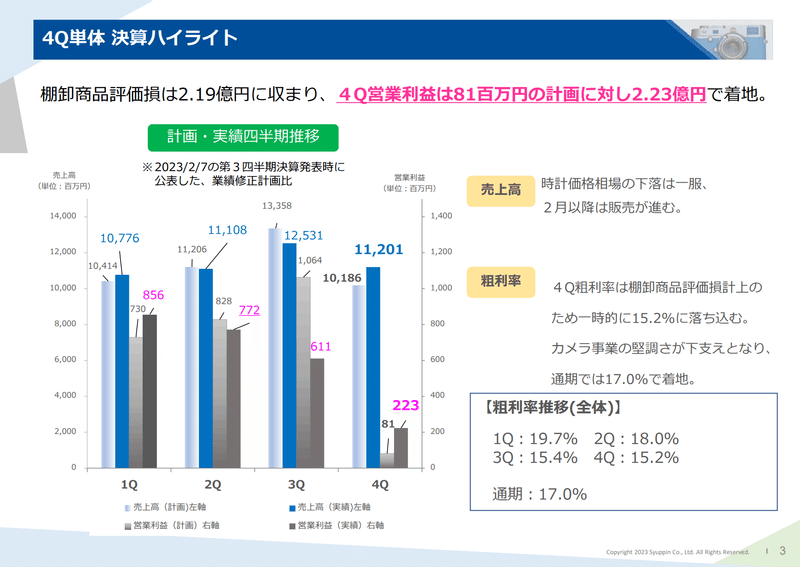

特に目新しい気付きはありませんが、前年のQ4がまた強かったこともあり、余計に前年同水準のハードルは高かったですね。ちなみに皮肉なことにこの前年の強かったのはロレックス相場のバブルが影響していたわけですね。

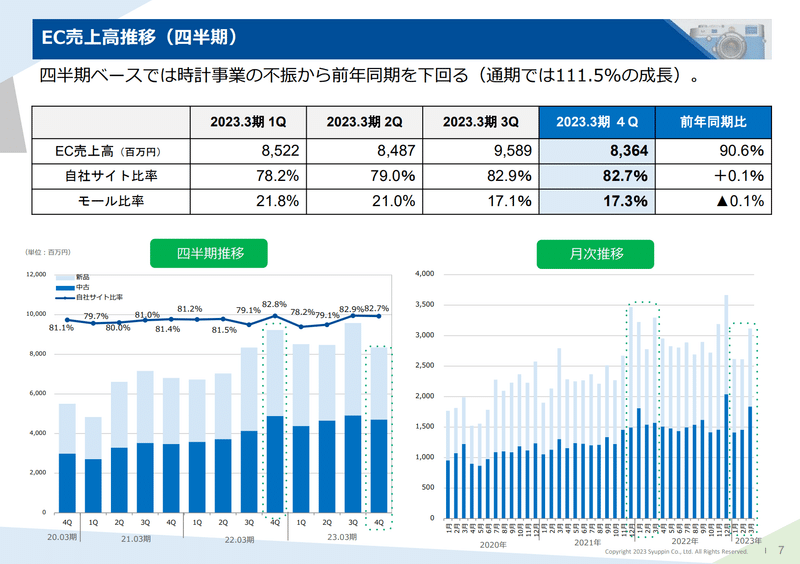

ちょうどロレックス相場の影響が顕在化したQ3から自社サイト比率が上がっているのですが、これはどういう意味なんでしょうね。自社サイト比率が上がれば収益面ではモールへの支払手数料が下がるので良い傾向ではあると思います。もちろん、それは、自社サイトのユーザー数の伸長が伸びていればという前提ではありますけどね。その意味で通期を通して、ユーザー数の伸びが堅調であったのは良い傾向だと思います。以下がその推移ですが、まぁアクティブ率がやや漸減、ともみえなくもないので、この辺りはまだレンジ内とはいえ少し気に掛けておく程度でしょうかね。

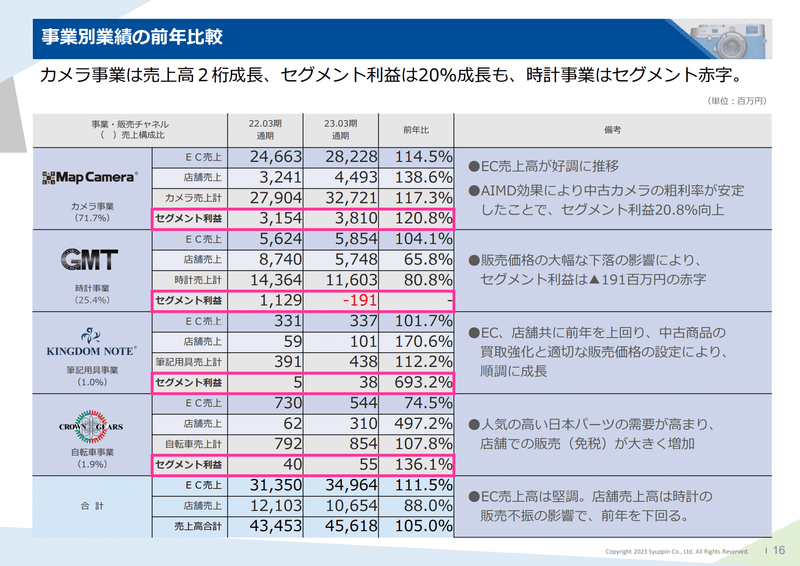

事業別の状況ですね。

カメラの部分はECが好調とありますが、母数が違うとはいえ伸長率でみると店舗の方が伸びています。インバウンドの復調辺りも影響しているでしょうかね。売上の伸びに対して、利益の伸びが強いのでAI活用による効果もみえているでしょうか。

時計は赤字ですが、感覚としてあれだけの市況急悪化があった中で仕入はアクセル全開だった事を踏まえると、よくこれ位で済んだな、という感じでしょうか(笑)。ちなみにQ4単体でみると時計はセグメント赤字3.3億です。カメラが好調で良かったですね。

そして投資家からみると全く興味関心がないかもしれませんが、かねてより苦戦してた筆記具や自転車の黒字が定着した印象です。まぁ収益貢献はごく限られるんですけどね。そして経営リソースの選択と集中というセオリーから考えるとたたんでもよいのではないかと思うのですが、その商材が好きで働く社員の方もおられるということなのでしょうね。

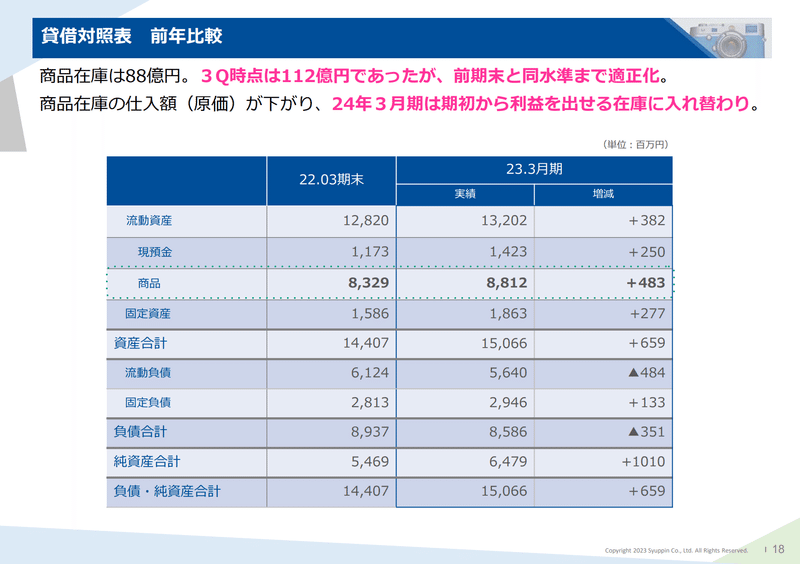

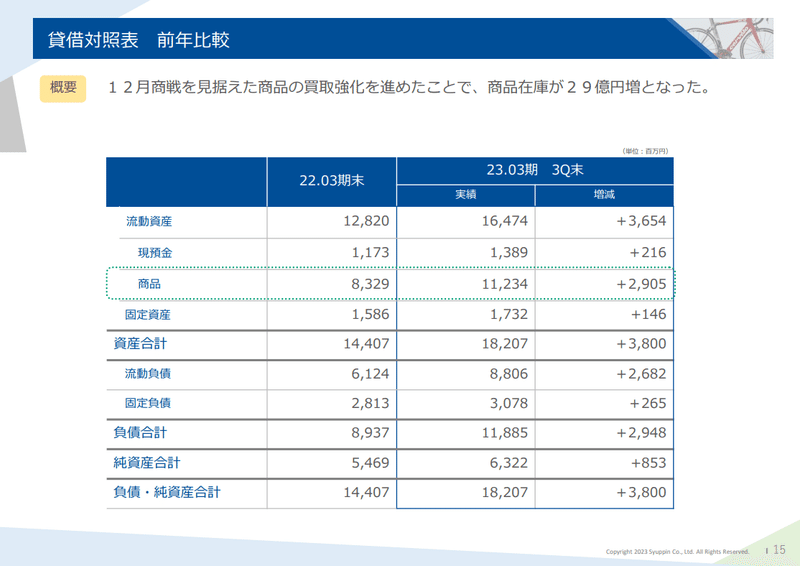

在庫の部分です。同社では在庫の事を『価値ある商品』と表現してこられたのですが、前期Q2以降この表現が消えています。価値あると思っていた商品が実は時計においては毀損してしまい、価値が低下してしまったから、律儀に『価値ある商品』という表現を残すが憚られたのかもしれませんが、そういう事ではなく、やはり意図をもって価値あるものを仕入れているという自負があるのでしょうし、そもそもここが同社のビジネスモデルの根幹の部分なのでやっぱり表現等も含めて原点回帰した方がよいんじゃないかと思います。ちなみにQ3のタイミングでは以下のような言及のされた方でした。

このタイミングで商品在庫のうち時計については毀損可能性が顕在化していたわけですが、もう少し表現に工夫があって良かったと思うのですよね。買取強化を進めたものの市況の急悪化がみられたため、適正な在庫水準/簿価となるようコントロールに努めるとかの表現があれば、今回の記載も繋がりがあってよいですよね。結果的にQ3の時には不都合な事実は包み隠していたような印象にもなりますし、急に在庫水準を適正化、みたいな話になるのは唐突感もあります。

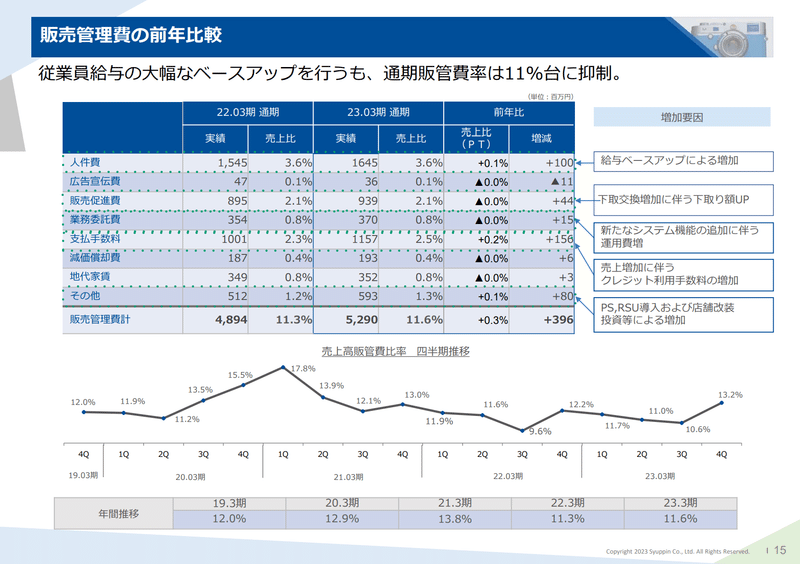

カメラについてはAI活用が進んでいることがわかります。ただ、配信数もさることながら、エンゲージ率とかも測定した方が良いように思います。実際の成果としてこの配信がどの程度作用したのかがこれだけではわかりません。もっといえば、LINE等のプラットフォームを媒介したプッシュには相応のコストがかかります。この辺りの費用対効果がどの程度奏功しているのかも評価して欲しいですね。カメラ事業でみると収益率も向上しているようなので、全く無策というわけではなさそうです。ただ、販管費の支払手数料の増加についてはクレジット手数料のみ言及がありますが、実はこのコストも相応に乗っているのではないかとも思えます。

それから、決算説明資料には今期予想の件やローリングした中計の事への言及はありません。そればかりは配当や優待等還元についても言及がありません。決算説明資料の位置付けがよくわかりませんが、流石に配当推移とかくらいは投資家向けメッセージなので付けた方が良いと思いますし、中計もローリングとはいえ、大きく数値も後退させているので、やはり言及があって良いのではないかと思います。後日、機関投資家向け決算説明会があり、その説明資料として開示される際には流石に包含されると思いますけどね。

ちなみに配当については前期は35円予想を下方修正に伴い、前々期から減配にならぬように目安の配当性向35%を若干超えるものの30円とされました。その上で、今期は配当性向目安の上限35%から少し余裕をみての33円とされました。この辺りは、前期の期初で頑張ったものの元に戻すという反省もあるのかなと思います。

全体の印象としては、カメラは問題なく順調、時計は期初の段階で懸念していた通り市況悪化の影響を受けてしまった点が改めて残念です。株主総会で、閉会後、小野社長にも直々に立ち話とはいえ懸念はお伝えしていたのですが、なかなか妙策を提案できずでしたので、まぁしょうがないです。実際、ロレックスの取扱量で圧倒することが差別化要因になる部分もありましたから、結果論はともかく判断が明らかに間違っていたとまではいえませんからね。

IR発信については個人投資家対応を含めてまだまだ改善余地もありますが、ロレックス相場の変化からの期待が大きく剥落していたこともあり、一旦株価形成も底打ち局面にもみえます。中計も毎年大きく数値が動くので信憑性等で課題があります。もう一度信用を積み重ねられるよう取り組んで頂きたいですし、私自身も弱小株主として関わっていければいいなと思っています。

3.IR照会

ここではIR照会を通しての所感をメモに残しておきます。あくまで所感をメインとしての記載ですので事実と異なる部分もあるかもしれませんので、ご参考程度にご笑覧頂ければと思います。

・時計市況の相場変動は、23年3月期で全て評価損計上し在庫状況を含めた膿はすべて出し切る方針でQ4を過ごしてきた。結果として、24年3月期上期期間中には一部影響は残るものの、通期で見れば影響は軽微となり従前の利益率水準感に回帰できる見込み。

・24年3月期の上期利益率は時計事業の一部影響残もありやや前期比等で低位となることは想定組み込み。

・時計市況の変化への対応は100%回避は不可能。具体体な在庫管理手法によるマネジメント方針は、5/17の決算説明会にて開示する予定。

・4月月次はカメラは引き続き高位で強い一方で、時計はやはりまだ販売面に課題が残り想定より弱い動きとなっている。しかしながら、今後詳細は開示していくが、様々な施策遂行によりリカバリーを図っていく方針。

・自社サイト比率の向上は、時計の越境ECを含めたモール売上のシュリンクによるものと思料される。海外売上とのバランス。

・23年3月期Q4は時計の在庫評価や赤字販売等により利益率は落ち込んだ。修正計画は超過したものの、この水準で良いということではなく、今期は従来の水準の回帰及び維持を目指していく。決算賞与は支給。

・決算説明資料には、中計や今期見通しの内容は網羅出来ていないが、これは5/17の決算説明会資料として改めて開示する(従来通り)。

・IR体制も一新し、かねてから様々な要望を真摯に受け止め、改めて個人投資家向けIRを拡充させていく。

・中計の数値変更の要因等がきちんと説明できていない点、今後改善を図っていく方向性。

やはり気になる所は、中計の下方修正がきちんと説明されていなかったり、業績予想のストレッチが期待先行にならないかという懸念です。こういう所の期待値を上げ過ぎず、下げ過ぎず、マーケットからの信用を一つ一つ積み上げていって頂きたいなと感じています。

外部環境に起因した難しさはあるとはいえ、それも含めての経営手腕が求められると思いますし、こういう時だからこそ、IR発信も頑張って頂きたいなと思うところです。

頑張れ、シュッピン。

この記事が気に入ったらサポートをしてみませんか?