ソーシャルワイヤー(東1/3929) 2021/3 Q1決算精査

※2020/8/6 IR照会を追記しました。

東証1部(3929)上場のソーシャルワイヤーがQ1決算を開示しています。決算の内容を当記事にて確認していきたいと思います。読者の皆さんからも感想、とりわけ違った立場からのご意見などを頂ければ幸いです。

参考資料としてPPTはUPDATEしておらず、エクセル資料のみ更新しました。ただ、会社開示の決算説明資料で必要十分かと思います。以下、記事の中で適宜引用していきます。

また、同社の関連記事として直近の株主総会レポート記事のリンクを貼っておきます。

1.PLの状況

決算短信表紙を見て、まずは売上が伸びている点は良いと思います。コロナ禍の影響もあり、伸び切らなかったというのが実情だと思いますが、この環境下での成績と考えればまずは最低限の面目は保ったという印象です。

しかしながら、わかっていたことですが、利益はだいぶ苦しい状況となっています。私は感覚的に赤字まで突っ込むかなとも思っていましたが、首の皮一枚で黒字となっています。この辺りの状況についてもこの後、順番に妄想を膨らませていきたいと思います。

まず売上高については、決算説明資料にセグメントデータを見やすくしたものがあります。

色がついている箇所が1Qの成績のトレースとなっております。前年同期比のYoYでみるとデジタルPRが+10%、シェアオフィスが+40%となっており、シェアオフィスが牽引した増収であることがわかります。これは新橋拠点のクロスコープの開設の有無が大きく作用しているものと思われます。新橋拠点のクロスコープは同社にとっては、創業来の大きな投資でありちょっと勝負に出た的な位置づけであり、これがとりあえずはなんとか最低限の形に持って行けた事は成果ではありますが、やはりコロナ禍影響があったとはいえ、デジタルPR分野での成長がマイルドになっている点は悔しい気持ちもありますね。ちょうどタイミング的に火が付いた所でしたからね。

なお、前四半期との比較となるQoQではデジタルPRは499百万円→496百万円とほぼ横這いに留まっています。この領域は前事業年度の下期から法人営業要員を大幅に増強する人材投資を行っており、これがセグメント利益に直撃したことにより、ここに記載のある通りの営業減益要素になっています。この資料では、「先行投資要因」とありますが、実際には先行投資影響は前4Qで戦力化が見据えられるようになり、1Qではこの人材投資を吸収して余りある爆益を期待していたはずです。従って「先行投資の結果が外部要因も相まって効果発現に想定超に時間を要している」という表現がより実態に即した表現だと思います。

しかしながらQoQでシェアオフィス事業が新橋の新設とこれがぎりぎりコロナ禍前に損益分岐点を超えたことに伴い、565百万円→599百万円と増収し、セグメント利益も52百万円→77百万円と、デジタルPRの減益からすれば焼け石に水ではありますが、下支えした形となっています。

利益の状況についても決算説明資料に見やすく開示されています。

前述の通り、デジタルPRでは人材投資が重荷になっており、これだけ営業がやりにくい情勢下で試行錯誤しているものと思われます。シェアオフィスが何とか形になっていなければ赤字に突っ込んでいましたね。

2.セグメントの状況

セグメントの状況について中身を見ていきたいと思います。まずはデジタルPR事業からです。

デジタルPR事業は、インフルエンサーマーケティングとクリッピングサービスとがあり、更に従来型のプレスリリースという3本柱という理解をしています。そしてコロナ禍前まで順調な成長をけん引してきたのがインフルエンサーPRです。

同社の扱うインフルエンサーマーケティングは主に美容・アパレル商材が多いという理解をしており、現下では甚大な影響で業界そのものが瀕死状態の中で、イベントも一切開催出来ない中で大きく目減りをしています。この領域は利益率も高いと推測できますから、この領域の収縮は定量面にも大きな影響を与えてしまいます。人材投資はもちろんですが、全国的主要都市にも営業拠点まで新設し、前のめりの中だった中でのこの情勢は厳しいですね。

次にクリッピングサービスです。こちらは全体の影響からみれば小さめかと思います。そんな中で紙媒体が減少しています。イベントなどが喪失している中で、そもそもクリッピングする記事そのものが目減りしているという要因かと思われますが、デジタル案件はなんとか底堅く推移しているようです。

プレスリリースは同社の根幹のベース部分のサービスです。しかし、最近では従量制から月額制へのシフトが進んでいます。

従量制も前4Qからみれば回復していますが、そもそもの水準としては前1Qからみれば減少しています。もちろん、月額制へのシフトの影響であり、実際総量としては増えているのですが。

月額制が好調ですが、そういえば最近はNEWSCASTもどんどん増えてきたかなという印象もあります。流行りのサブスクといえるほどの障壁のようなものがあるとは思えませんが、まずはこういう流れを戦略的に作り誘導出来ているのは良い事だと思います。一方で、コロナ禍の一部の業界や業態におけるリリースが一時的に増えている、あるいは滞留していたチケットの消化という側面で特に従量制が押し上げられている可能性もあるのかなと思い、今後の推移には引き続き注視が必要かなと思います。緊急事態宣言明けでの旅行関連などの巻き返しなども期待している向きもあったようですが、現下、そんな状況では全くありませんからね。

この月額制については、アカウントも開示されています。

これをみると今1Qでもさらに増加が鮮明になってきています。ただ、ここまで増えているのに、前述の月額課金の配信数がそこまで変わっていないのはなぜなのか、よくわかりませんでした。普通に考えれば、利用社数が増えればある程度比例して配信数も増えると思うのですが、そうなっていないんですよね。

次にシェアオフィス事業です。同事業は稼働席数×稼働席単価で売上が構成されます。加えて、セミナールームなどの会議室利用がアドオンしますが、これも足元では目減りしてしまっている状況です。

決算説明資料には稼働席数の情報だけしか掲載がありませんでした。「コロナ禍の影響で伸び率は鈍化」というコピペがこのスライドにも施されていますが、何の伸び率の話をしているのか定かではありませんが、稼働率であるとするとそもそも80%台半ばの水準は天井の水準ですし、この水準にくると増床や新たな拠点新設という事を繰り返してきています。そういう状況ではないということなのでしょうかね。

稼働席単価の情報は決算説明資料にはなかったため、KPI情報を確認します。

1Qについては、単価は高水準で維持されています。この時点ではとりわけ偏重がありません。ただ、後述しますが、2Qについては単価が落ちています。これは気になります。

3.コロナ禍の影響について

デジタルPRは全般回復期にあるような印象で悲壮感はありません。増強した法人営業のリソースの配分方法を工夫するようなことだと思われます。第二波等の影響で再び収縮してしまう可能性もありますし、はっきりいってこの辺りは水物だと思っています。もちろん経営としてどう配分して対処していくか、腕の見せ所だと思いますので、私はここは矢田社長に期待をしたいと思います。

一方、今までストックで安定的、コロナ影響も限定的と説明のあったシェアオフィスがよろしくない様相に感じます。新規獲得が鈍化というのはいいとして、働き方やオフィスそのものの在り方への訴求方法も変化してくる中でビジネス機会となるポテンシャルもあろう中で今後の見通しが停滞と評されています。海外はそもそも寄与率が低いこともあり、このような見通しであればやはり撤退を一つの選択肢に入れてもいいのではないかなと思います。創業期の人の繋がりや一部大株主の意向等もあると思いますので、そんな単純な話ではないのかもしれませんけどね。

企業内個人へのサービス推進を強化というのはどういうことなんでしょうね。企業の多くはサテライトオフィスを整備している(実際にはリージャス等の多拠点展開の会社と包括契約みたいなものを締結している)わけで、そんな中で対個人という事を考えられているとしたら、単純に余地があるのかなと思っています。

クラウド翻訳は、まぁ前期に減損もしましたし、メインシナリオではないかなと思います。

4.足元の状況(KPI)

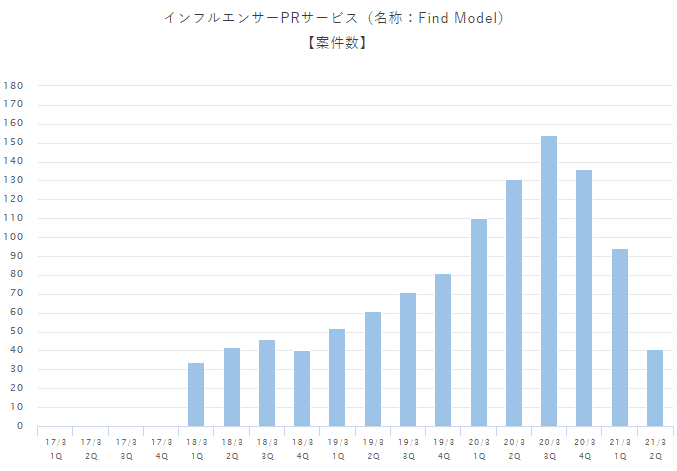

1Q決算としては以上なのですが、最新のKPI(月次情報)が開示されていますので、併せて確認してみます。今回開示があったのは7月分のデータです。2Qに計上されています。なお、KPI情報は こちら で確認できます。

1Qで大きく落ち込んでいますが、7月は41件となり1Qの月平均31件からみればやや回復していますが、コロナ禍影響のなかった前3Qのピーク時の月平均51件にはまだだいぶ少ない状況です。

プレスリリースの配信数についてです。従量制は1,774件となっています。あれ、1Qの月平均は1,436件なのでそれなりに戻っている気がしますね。コロナ禍影響のなかった前3Qの月平均でも1,593件なので、相当多いことになります。前売りチケットの消化なんですかね。

また月額制は1,717件となっています。これも1Qの月平均の992件と比べると大幅増です。前述のコロナ禍の影響のスライドで「回復」とか「成長」という文言がありましたが、この件数だけみるともっと強い印象を受けるんですが、どうなんでしょうね。

シェアオフィスの状況です。

ここは単価が落ちていて、非稼働席数がじわり高まっており懸念が高まります。単価が下がり非稼働席があがるということは、高単価の新橋拠点に解約が出ているともみられなくもないです。元々契約期間とかもっと長いはずなんですが、この辺りの扱いもよくわかりません。もしくは単純に薄く各拠点に解約が出ていて、非稼働があがっている一方、単価減は新規入居に対して割り引いているという事も考えられます。どういう状況なんでしょうね。目先の見通しを「停滞」と評されており、今までのトーンとやや変わっているので気になるところです。

5.社長のコメント

決算月は毎回決算の補足説明のような位置づけでメッセージを更新されています。そして短信文書のコピペでなく、説明を尽くそうという姿勢にはまず感謝の念を抱きます。投資家フレンドリーだと思います。

で、その中身なのですが、下線部の強調箇所は、会社側の忸怩たる思いが表れています。私自身もせっかくの盛り上がりに水が差される形になったのは悔しいですが、こればかりは仕方ありませんね。

あと、この更に「伸びる前提であった」というのは、昨年に投資を決め込んだ時から見た前提であって、今期のレンジ開示の業績開示の視点からアンダーであるとは私は読まなかったのですが、そう読まれてしまうと誤解を与えてしまうかもしれませんね。レンジ開示の下限より更にアンダーなのか、じゃ株売ろうとかなりそうですよね(ならないかw)。

6.さいごに

残念ながら決算前に株価もやや騰がっていたこともあり、明日は株も売られると思います。本当に被弾ばかりして相変わらず株、下手くそ、なんですが、仕方ありません。

投資判断としては、比較的安定的な推移を示していたシェアオフィスが停滞期に入るという中にあって、日々変化に晒されるデジタルPRがあるという中で業績面では不安定な状況が続くことになりそうです。投資家としてはその点と点で一喜一憂させられながら我慢して見守る、寄り添うということが求められそうです。手っ取り早くデイトレとか値動きがよいからということで付き合うならいざ知らず、長期投資として向き合うには、大変難易度の高い投資先と言わざる得ないと思います。

コロナ禍の変化といういうものは、想像以上に世論がびびっていて、政府ですら迷走している中にあって、企業の活動が従前に戻るということは残念ながら難しいのかもしれません。だとすればそれに対応していく必要があり、企業規模が小さい同社は比較的身動きは軽いと思うのですが、それが形になっていくにはやはり時間が必要です。我々投資家も時間をどう扱うかという所が重要で、要するにもっと手っ取り早く稼げる先があるのなら、難易度高めの同社でなくてもいいよねという事になってしまうのもやむ得ないのかもしれません。

もちろん、私はこんな程度の逆風下でいちいち失望をしていたらキリがないわけですし、企業体として頑張っている事が伝わってきますからこのまま保有比率は低い中ということでバランスを取りながら、陰ながら応援を続けていきたいと思います。

頑張れ、ソーシャルワイヤー!

◆以下追記箇所です。

7.IR照会メモ

IRへ照会した内容をメモとして残しておきます。あくまで私の主観に基づき脚色しているため、事実と異なる点が多分に含まれている可能性が高い点、ご留意くださいませ。

Q

デジタルPRにおいて月額課金の利用社数は大幅伸長しているものの、同配信件数の伸びは穏やかに見えるが、その理由はどういうものか。一度配信した後に継続的な利用がないということを示唆するものではないのか。

A

4-5月は利用登録の獲得は進んだものの、自粛ムードの中で配信件数を控えるような動きがあった事は事実である。従来から月毎に見ると配信そのものに凹凸があった中で、よりそれが顕著に出たことにより、特に4-5月が弱く推移した。しかしながら6月、そして足元の7月は増勢に推移している。今後も様々なリスクがあるが、適切に対応していきたい。

◆考察

そもそも配信する機会が収縮すると、月額固定の契約の意義が薄まり解約が進むという懸念も会話の中でダイレクトにぶつけてみたのですが、今のところはその兆候はないようなトーンに聞こえました。となると、従来からの課題でもある通り、法人営業が「新規獲得」を積み重ねるだけでなく、顧客となったアカウントに対して、効果を最大限享受してもらえるようなコンサルをして「効果の実感」を訴求していかないとならないんだろうと思います。今はコロナ禍の影響でリリースの自粛や逆にその反動での発信という事で変化が大きい中にあるので、適切な運営そのものの在り方が難しいですが、これだけ新規で獲得できるポテンシャルをぜひ継続的に価値を提供し続けられる仕組みにうまく進化してオペレーションして欲しいと思います。間違っても自転車操業のようにならないようにして頂きたいですね。

Q

シェアオフィスについてコロナ禍の影響により伸びは鈍化し停滞という見通しが示されている。しかしながら稼働率は過去の水準では増床や新設を検討する程度の水準には達しているとも言えると思う。今の変化のある中でそういう意欲を持って進めるのか、あるいは現状を踏まえて保守的な運営を行うのか。

A

過去には稼働率が85%超くらいで新たな増床や新設を検討してきたのは事実であり、現状の84.1%というのはその水準にあと一歩という状況である。現時点で具体的な新設、増床についてはないが、調達環境は引き続き良化しているため、検討は引き続き行っていきたい。その上で、現下の状況をいると、どうしても大企業を中心として意思決定の遅延が続いている状況である。従来からそうであったように、どうしても一定程度の解約(自然解約)は出ており、その解約率は現状でも特に変調はないのだが、これまでは新規の積み上げでこの自然解約をカバーして成長してきたが、この新規分の獲得が環境として難しい局面になっていることは事実であり、今後の見通しとしては停滞という表現を用いている。

◆考察

大企業の様子見がどこまで続くのかは見通しがしづらいようです。しかしながら会話の中で、4-5月には内覧そのものがほぼないという状況の中から、6月に入り内覧も復調はしているようです。しかしながら、第二波の影響などもあり大企業を中心に意思決定が全般遅延している中で契約までに時間を要してしまっており、結果、新規分が寄与されないというのが実情のようです。現状で従来のペースを超えるような解約が出ているといった懸念は現時点では持たれていないようですね。コロナ禍の影響で企業のオフィスに対する認識も大きく変わるだろう中で、どのようなフォーマットで臨むのかというのも、色々お話を伺いましたが、新橋のような大企業向けとその他の中堅向けとで棲み分けをしながら、模索してチューニングしながら適切な運営をしようとされているように思いました。

Q

KPIによるとシェアオフィスの稼働席数が下がって、席単価も下落しているがこれはどのような事が起こっているのか。

A

新橋拠点は主に大企業向けのコンセプトであり先の説明の通り、意思決定に時間を要していることで新規の積み上げが苦戦しているという状況である。一方で、新橋以外の拠点については、逆にサテライトオフィスの需要増から小規模の席数への需要が高まっており、比較的単価の低い席が埋まっているという状況にある。このような中で自然解約分を考慮した時に稼働席数は微減となり、単価については、新橋のような高単価の新規が弱含みしていることにより相対的に全体の席単価が下がっているようにみえている。

◆考察

シェアオフィスはボリュームも単価も新橋の影響が相応に大きいため、この大企業向けの活動がどうなるかに左右される部分があるようです。コロナ禍の様子見は当面続きそうですから、そういう意味で目先は停滞ということなのでしょうね。なお、停滞と聞くと、なんかどんどん収益が削られていくイメージをもってしまっていましたが、現状では成長が止まり、横這い圏が当分続く、みたいなトーンに聞こえました。

Q

シェアオフィスの企業内個人へのリモートメンバーシップサービスとはどういうものか。

A

ある拠点入居頂いている顧客様が、例えば他の拠点のフリースペースも利用して頂けるようにしているが、それを表現したものである。

◆考察

従来からやってましたよね、と応対したのですが、まぁそうなんですけど、こういう需要が大きくなっているので、改めてこういうサービスをやっていますという事を銘打って活動しているようです。

Q

7月の月次で従量配信数は1,774件となっているが、過去の月平均水準からみると高水準であるが、どういう背景でこのようになっているのか。先行チケットの消化であったりが背景で一時的なものなのか、何か構造が変わっているのか教えて欲しい。

A

指摘の通り、7月は大変に好調だった。緊急事態宣言が解除になったことによる押上げも当然あったと思うが、それは6月単月の好調さにも出ていて、少なくてもそれが2か月とはいえ更に増勢になっていることから、一定の営業効果が出てきているものと捉えている。

◆考察

ちょっと割愛して記載しましたが、状況はそんなに悪くないように感じました。むしろ数値が示し、先行きの回復・成長と表記されている通り状態はいいように思います。ただ、やはりコロナ禍の影響が再度影を落とすことは否定できないため、目先は不確実性が高いとはいわざるえないんでしょう。

同社はIR照会を行うと、メールで出しても基本的に電話にて回答を頂けますし翌営業日にはほぼ間違いなく迅速な対応を頂けます。まぁメール文面で返すと証跡が残るなどの問題もあるんでしょうが、小さな組織で運営している中で、こんな私の重箱の隅をつつくような質問に迅速かつ丁寧に対応頂けるのはありがたいことです。いつもの方と違う方からお電話を頂いたので、ちょっとコミュ障の私にとってはどういうトーンでコミュニケーションをとればいいか手探りで貴重なお時間を頂いてお話をさせて頂きました。このおじさん、ごちゃごちゃ話して大変だなと思われてないかなと戦々恐々としながら(笑)、しかしためになるお話をさせて頂きありがたかったです。

この記事が気に入ったらサポートをしてみませんか?