ソーシャルワイヤー(東マ/3929) 2021/3 Q2決算精査

東証マザーズ(3929)上場のソーシャルワイヤーが2021/3期Q2決算を開示しています。簡単に内容についてみておきたいと思います。なお、記載内容はあくまで個人的見解に基づき記載しておりますので、誤認等もあるかと思います。お気づきの点などございましたら、ぜひツイッターかブログよりご指摘を頂ければ幸いです。(以下画像をクリック頂くと当方のアカウントへ遷移します)

エクセルの手打ちデータはこちらです。

また同社に関する関連記事も引用入れておきます。

1.デジタルPR

[サマリコメント]

KPIの躍進程ではないまでも売上が急伸。法人営業の体制強化による固定費の増加でセグメント利益はQ1より回復も緩慢。あくまで売上を追う時期という認識。但し、コロナ禍なき前提での急成長を展望しての体制強化を進めていたこともあり、まだまだ売上成長が求められる局面。足元KPIも好調持続のため、早期に体制強化分の固定費を超えるトップライン伸長により利益確保を期待したいところ。

さて、少し数値を見ておきます。

QoQで数値を拾うと以下のような内訳になります。確かにどの区分も増収で成長しています。

①リリース配信: 250→280百万円(+12%)

②クリッピング: 183→201百万円(+10%)

③インフルエンサーPR: 62→92百万円(+48%)

一方でKPIとしても開示されていた各種データをみてみます。

①リリース配信

売上は配信数×配信単価で決まります。従って売上と対比してみる上でより重要なのはリリース配信数ですが、7,532→10,772件と+43%伸長しています。以前は短信で単価の増減について言及がありましたが、最近ではこの記載も割愛されよくわからなくなってしまったのですが、素直にこれを見ると売上伸長が+12%ということは単価がめちゃくちゃ下がっているということになります。元々この区分では従量制から月額固定へのシフトを戦略的にも進めているわけで、単純に配信単価という考え方が馴染まないのかもしれません。むしろ月額固定であれば利用社数を見た方がいいのでしょうが、同様に利用社数も+31%伸長しているので、やはり釈然としません。

後述しますが、KPIとしての投資家に対する開示内容として適格なのか、せっかく積極的な開示姿勢をもっておられることから逆に疑問を感じてしまいます。

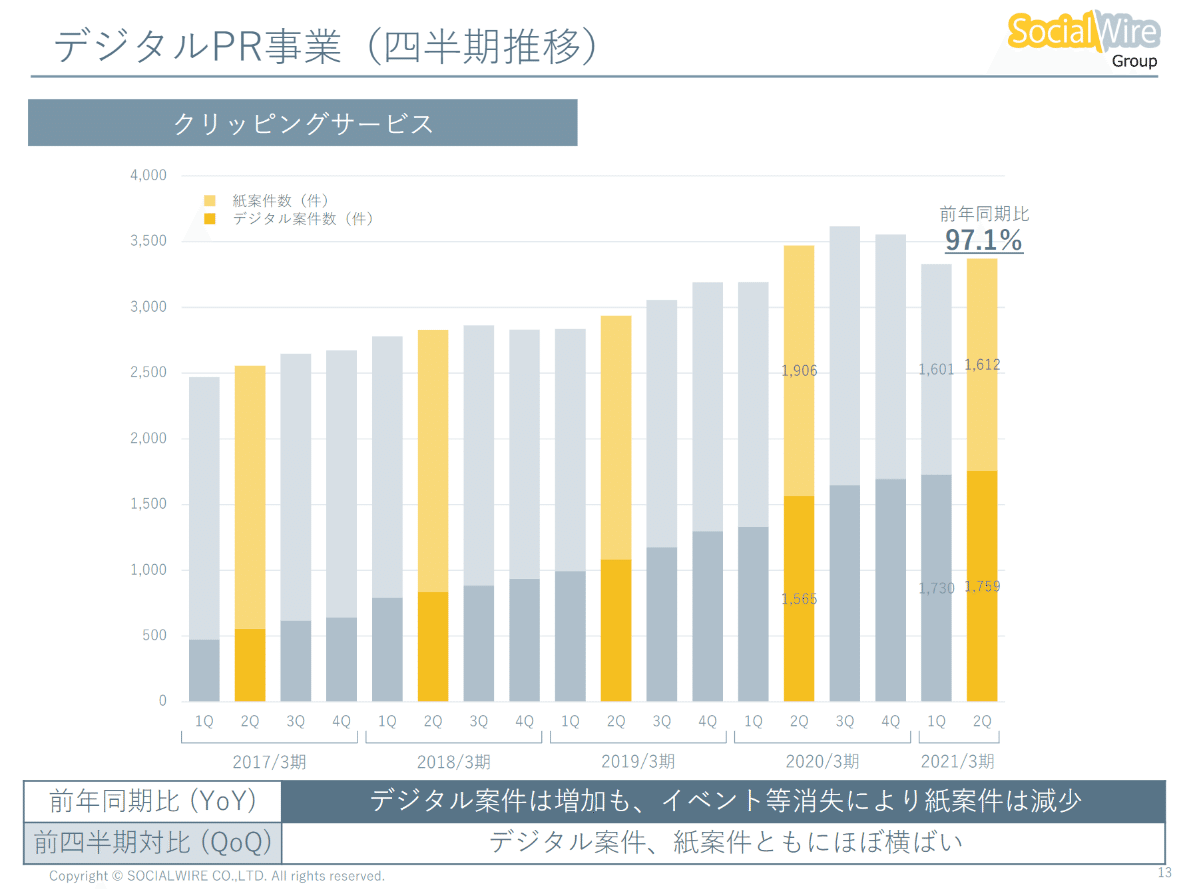

②クリッピング

クリッピングサービスもQoQでみると3,331件→3,371件です。件数の伸長率は+1%でほぼ横這いです。しかし売上でみると+10%伸びています。こちらは先ほどのリリース配信と反対に売上が想定より伸びています(といっても他に比べるとマイルドですが)。

③デジタルPR

同様にデジタルPRのQoQの伸長率は+87%で正に急伸です。しかし売上ベースでみると+48%と比較的おとなしいです(絶対的には凄い伸長率とは思いますけどね)。

こんな感じでKPIからある程度売上ペースを予測できそうなものだと認識していたのですが、それが全く見当違いなことだと悟りました。そしてだとするとこのKPIって何のための材料なのだろうと思ってしまいます。

会社としては現状では売上をもっとも重視している事は承知していますが、投資家サイドからみれば利益も無視はできないわけで、その利益に至っては更に固定費の増加などもあってこれだけ売上が伸長していても利益はQoQで大きく増えず緩慢です。もちろんこれは戦略的な法人営業体制の強化によるものと認識はしていますが、数値しかみない投資家にとっては悶絶ものではないでしょうか。こういう部分へもっと配慮のある開示姿勢が求められるのではないかと思います。

数値以外のところですと、前回までミャンマーの美容関連のタイアップなどのネタもスライド投下されていましたが、今回はひたすら定量的な評価に留まっているのも気になる所です。コロナ禍からのデジタルPRの回復という局面で色々と変化のあった期だと思うので、定性的な取り組みや状況の説明がないのは極めて寂しいです。少なくても私は数値だけを見て優劣をみているわけではないですから余計です。外部的な取り組みとして発信できることはないのか、あるいはコスト優位になっている法人営業部隊の戦力化の現状とか課題とか色々説明して欲しいこと、あるいは今後へ期待を寄せて欲しいというメッセージを発する機会があるにも関わらず、それがなされていないのは残念です。

2.シェアオフィス

[サマリコメント]

国内はコロナ影響の本格発現から半年が経過し、退去通告期間を超えてきたため、この解約の影響が顕在化してきている印象。今後このトレンドがどの程度膨らむのか、あるいは限定的という範疇に収まるのか特に注視が求められる。今後の展望として郊外ターミナルへの新設という方針変更を明示化し、横浜へ展開。都心一等地との立地変化が基本戦略を変えないといっている会社側主張通りに現地で受け入れられるのか注視。

海外は遂にフィリピン、インドの撤退を決定。減損処理により純利益を毀損させることになるが、英断と評価。一方、シンガポール、ベトナム、タイは継続となるものの、こちらの継続性をどう判断するか気掛かり。確かにフィリピン、インドはこの中ではより影響甚大という印象ではあるものの、将来性を考えた時にこのまま残すのがいいのか、引き続き慎重に見守りたい。

こちらも数値を軽くみていきます。

前期に新橋拠点の新設による先行投資がありセグメント損失になったものの、入居が進み前4Qで損益分岐を超え、順調に伸びる、はずでした。しかし今2Qで大きく垂れてしまっています。コロナ禍の影響なのでやむ得ないのですが、見た目が悪いですね。

Q1決算後のIR照会では解約が先行して膨らんでいるというより従来のペースで自然解約の範疇での減少がある中で、新規の積み上げがやりにくい中での停滞という説明でした。しかし、今回の開示の内容をみると、明らかに従来のペースの自然解約を超える範疇での減少が顕在化している印象です。退去通告期間後の動向を気掛かりに質問をしたのですが、特段の変化はないというトーンと受け止めていましたが、さすがに今回のトーンをみると今後これが膨らんでこないか警戒を要する印象です。コロナ禍の影響を受け、早い企業ですと年度の替わる4月に意思決定しているとするとそこから退去通告期間6か月を経た10月が今です。ここからなし崩し的に顕在化してこないかなという点が気掛かりです。

この点からしても稼働率は特に注意しておかないとなりません。現状ではまだ80.7%と従来のレンジの中にありますね。今後は月次KPIでもチェックしたいのですが、なんと従来は国内と海外を分けていたのですが、その区分けがなくなってしまっています。こういう変化が大きい時に非連続になる開示をしてしまうのは何故なのでしょうか。

こちらはトピックスがありました。横浜新設の件です。

株主総会の議論でもあったように、都心一等地の価値自体がレンタルオフィスに関しては変わる可能性があります。その点から郊外ターミナルの新設は私は好意的に捉えています(そもそもデジタルPRとのシナジーが…というのはあるのですが)。気になるのは現状展開している都心一等地はどうするのかということです。前述の通り、今後の解約ペースが気掛かりなわけですが、そんな中でなんとか維持してやっていくのか、収束させていくのかというあたりです。これまでの実績で不動産取引において一定の実績を持ったという同社の強みもあるわけで、なかなか判断するのは難しいと思いますが、郊外と都心とバランスしていくのか、郊外シフトへ注力していくのか、この辺りはまだわからないですね。

それから海外については、とりわけコロナ禍の影響が甚大と思われるインドとフィリピンの撤退を意思決定しました。これは英断だと思います。元々海外のシェアオフィスは規模も小さい上に国内事業との親和性も感じにくくリソース面からも撤退をするべきではという問題提起も過去にありました。とはいえ、まだシンガポールをはじめ残すところもあります。この辺りをどう考えているかよくわかりませんが、少なくても減損に関する説明、今後の展望についてはスライドを入れて欲しかったですね。ここも説明不足だと感じます。

3.業績予想&中計修正

業績予想は据え置きですが、元々レンジです。

2Q時点で、売上2,228百万円、営利71百万円、純利△8です。

通期予想の下限では売上4,650百万円、営利220百万円、純利90百万円ですから、下期のハードルは売上2,422百万円、営利149百万円、純利98百万円となります。

下表は手元のメモで過去の四半期毎のPLの実績ですが、2Q水準が続いたとして売上は2,266百万円なので下限でもそれなりにハードルがあるような印象もありますが、KPIの印象からみても売上はカバーできるかなとは思います(前述の通りそもそもKPIが売上予測に相関がないという事実があるのですが…)

一方利益については、シェアオフィスの解約が相当気掛かりなのですが、新橋拠点の新設投資が始まった前期2Q以降は四半期で50百万円にも満たない一方、それ以前でみれば元々四半期で100百万円程度は営利をあげられる構造になっています。現状では法人営業体制の強化で固定費が高まっているため、更にハードルが高まりますが、前述の売上がカバー出来れば射程にはあるかもしれません。但し、シェアオフィスの状況ややはり固定費が高まっている事を考えるとかなり厳しい印象を感じざる得ません。純利に至っては、減損処理で2Qでは赤字になっていますからね。

そして今期業績予想の説明の箇所を見ると、「見通しに沿って推移している」だそうです。レンジの下限で海外一部撤退及び減損を織り込んでいたということでしょうか。流石にそんなことはないと思っているのですが、だとしたら見通しに沿って推移しているとはいえないのではと感じます。

今の私の感覚では、コロナ禍の影響等を加味して通期予想をレンジ開示をしていますが、重要な撤退等の意思決定を行ったこともあり、精査を要するため、現時点では修正はしません、位の感覚です。まぁ余計なお世話だと思いますけどね(笑)。

また、このタイミングで一度取り下げた中計の再開示をするとされていました。近く発表があるのかわかりませんが、まだこの状況ではとても前提を整理できないのではないかと思うのです。デジタルPRのこの伸長がどこまで続くのかの予測はまだしも、シェアオフィスの動向は国内の動向変化はもちろん、海外をどうするのことも整理がつかないとなかなか策定が進まないのではないかなと感じます。苦しいですが、もう少し精査をしてきちんとしたものを発表していただきたいなと思います。

あと、どうでもいいことなのですが、東証1部の直接昇格の要件が見直され、もはや株主数は主要項目ではなくなりました。まだ一度も出されていない優待はどうするのでしょうか。初回を出す前に廃止とかで幻の優待とかなる気もしないわけではないですが、いずれにせよ、そういう力がなくても、順当に成長していずれ1部に見合う企業になってくれたらいいなと思います。今回は特にIR面からだいぶ文句を書いてしまいました。率直な気持ちです。後は社長コメントを楽しみにしています!

頑張れ!ソーシャルワイヤー!

この記事が気に入ったらサポートをしてみませんか?