ウェザーニューズ(東1/4825)有報調査

東証1部上場のウェザーニューズについて、有価証券報告書を基に会社の中身について見ていきます。

なお、私は経理のど素人です。そのため、稚拙な調査となる点、ご了承頂くと共に、様々なアドバイスをぜひお寄せ頂ければ幸いです。私のツイッターアカウントへ画像リンクを貼っておきますのでDM等ご活用下さい。

1.事業概要

事業概要からみていきます。同社は個人向けにもサービスを提供していますし、天気予報という日常の中でサービスそのものをよく目にするため馴染みがありますね。

事業としては、気象データを自ら収集するだけでなく、顧客側からの情報提供を活かしながら、必要なシーンに応じたコンテンツを提供している事業を生業にしています。

B2Bにより気象データという切り口でビジネスの支援という側面と、B2Sにより生活に必要となる天気予報データをよりピンポイントでニーズに応じた情報提供を行っています。同社では個人顧客のことをCustomerとはいわず、Supporterと表現しています。供給→需要という矢印だけでなく、発信→収集という仕組みをうまく活用しているようです。単なる気象予報屋さんとはいえない様々な仕組みが構築されているのだろうと思います。そのあたりは具体的に有報にて後述されています。

自らが気象コンテンツメーカーになることをコンセプトにしていますが、自前の人工衛星や気象観測機器で能動的に集めたデータだけに頼らず、サポーターからの生の情報を収集する仕組みを取り込むことを相当強く意識しているようで、これが独自性のあるものになっているように思います。天気予報といえば、気象庁等公的な機関が形式的に則った情報提供がなされておりますが、機器により観測データだけでなく、生の声を収集することは難しい側面もありそうですが、みんなで価値を創っていくという姿勢がこの会社の特徴かなと思います。その意味で「価値共創型ビジネスデザイン」と表現しています。そして参加者が増えれば増えるほど価値(情報の確からしさという品質やバリエーションが増えることによる多様性など)が高まるというネットワーク効果を発揮する事が期待されているようです。では、このネットワークへの参画意識を高めるモチベーションをどう促すのか、具体的な施策が気になる所です。

そしてこのサービスは継続的に提供されることを想定しており業績への安定性が期待されます。実際にトップラインは安定して推移しています。今後は、日本で構築したこのモデルを海外にもより展開するため拠点の拡充などを進めてきているようです。

やはり公的機関との差分の説明があります。一元的なデータと異なり、需要に応じたデータを収集する点、それを共有する仕組みが構築されているようですね。公的なデータだけでは画一的なニーズしか満たせない一方で、法人が事業をやる上で、あるいは個人が観光などでよりきめ細かい需要を満たすために、独自に収集したデータを活用して、その目的に応じたコンテンツ提供をするということですね。その際には、予測シミュレーションを独自に保有しているようですが、この精度などは実際に利用してみないとわからないですが、特に海洋気象等専門性のあるものは他に拠り所がないとこれを活用するとなりそうですね。それから単にコンテンツを提供して、あとはご判断下さいではなく、法人向けにはリスクコミュニケーターと呼ばれる専門部署が具体的な対話を通してコンサルをするという対応を行っているようですね。

同サービスは航空、海運、製鉄、鉄道などの事業者向けに提供されています。またスポーツ向けにも提供されているんですね。これらは今の社会情勢からすると、なかなか厳しい事業者が多い印象ですが、事業を進める上では不可欠なものでもあります。海運や空運において気象データは割愛する事は出来ませんからね。ただ、運行便の減便などの影響がどこまで同社事業へ影響するのかなと思います。一方、コンビニやスーパーといった小売向けにも提供されていますがこちらはあまり社会情勢の変化の影響は少なそうです。また個人向けは猛暑、ゲリラ豪雨などの災害多発ということもあり需要は堅調に推移していそうかなという印象です。

2.事業セグメント

同社はセグメントは気象情報の事業として単一セグメントとされていますが、事業分野を区分けして開示しています。

陸空海と環境、放送、モバイルインターネット、スポーツという構成です。この中で全体の売上規模が大きいのは、モバイルインターネット(28%)、航海気象(27%)、陸上気象(20%)あたりですね。これで全体の8割弱の売上を占めています。

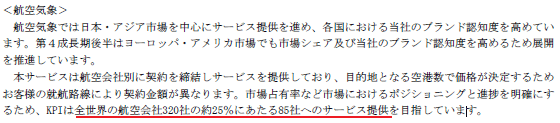

まずは海からみていきます。

公的サービスがない状態であることと、グローバスシェアでも3割という水準です。相応のシェアを取りつつもまだ拡大余地もあるといういい所な気がしますが、一方で全体の隻数がどうなっていくのかはとりわけ現下の状況からは短中期的には注視が必要といったところでしょうか。グローバルシェア半分の1万隻の目標は1年後ろ倒しとのことですが、逆に1年程度で済むのであれば全然問題ないのではないかなと感じます。

次に空です。

欧米での認知を向上させる取り組みを行っているとあります。航空会社毎の契約であり便数ではないのですね。就航路線のバリエーションによって契約金額が異なるということですが、いずれにせよ航空会社との契約数が重要ということでシェア拡大を図っているようです。

環境についてです。

こちらはサービスの立ち上げや新規の顧客獲得といった新領域のようです。新たに獲得する顧客数をKPIにしているようです。

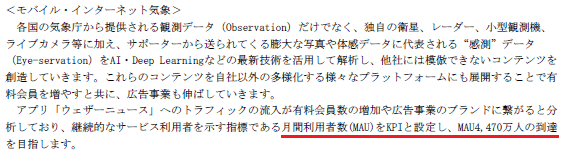

一番大きな占有率であるモバイルインターネットです。

こちらはシンプルに月間利用社数を設定しています。膨大なデータ量や予測シミュレーションなどを駆使し、高い障壁を築きながら協力なプラットフォームサービスを志向されています。

数値でみると以下のような区分別の状況です。モバイルインターネットの伸長率が大きいですね。直近で航海気象を抜いたのですね。同社は一時期メディアなどでもこの航海気象で固有のサービサーとして取り上げられているのを見ていましたが、今では1位が変わっているというのは知りませんでした(恥)。

なお、セグメントとは異なりますが、地域別の状況も示してくれています。

こうみるとほぼ日本での売上なのですね。アジアや欧州が若干、米国はほぼないといった現状です。しかもその伸び率をみると日本が伸びている一方、海外ではグローバルでのシェア拡大や新規獲得を目論むものの減少しており、この点はグローバルで活躍する気象データ情報サービサーの競合をもう少しみて、どの程度の余地があるのか見極めたいところですね。もしくは会社がどういう課題認識をもち取り組んでいるか聞いてみたいです。

3.沿革

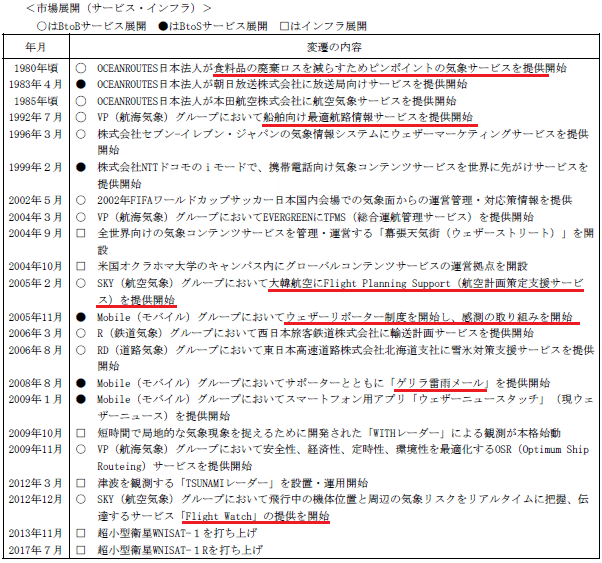

沿革についてみていきます。同社は会社としての沿革とサービスとしての沿革を分けて記載しています。

設立は1986年ですからバブル期の前半に設立されたことになります。景気がいい中で創業し、バブル崩壊後は海外へ子会社をどんどん作っていきます。デジタル放送事業の認定を受けた直後の2000年にIPOしています。その後も海外各地へ展開を進めています。国内の売上が大きいとはいえ、海運約運とグローバルでの事業の裏方として支えるためには現地に進出をしている必要があるのだと思います。気になるのは各地に設立した何社かについて清算手続きを進めています。これが結構多く、過去の開示を見ても減損損失も多いのが気になります。

これもまた初めて知ったのですが、同社はフードロス対策を気象面で予測することが一番最初の創業事業だったのですね。1980年のバブル期に入る頃、日本が豊かになりものに溢れる中で、気象条件により仕入などを調整するために今も活用されていますが、その当時にフードロスを背景にしていたのは凄いなと思います。

その後バブルが崩壊した1992年に航海気象サービスを提供しています。バブル期には多くの海運が盛んだったものを思いますが、その勢いが収縮してからのサービス提供だったのでタイミングとしてイマイチだったのかななんて思いました。それでも規模を拡大して今のようなシェアを得るまで拡大したのは素晴らしいですね。

小売りやスポーツといった領域への拡大を続けつつ、B2Sのサービスとしてiモード向けコンテンツを提供します。航空分野では大韓航空がファーストユーザーだったのでしょうかね。2008年にはゲリラ豪雨対策の情報提供も提供開始しています。今でこそゲリラ豪雨は頻出し危機感も持たれていますが、この当時はまだ今のような危機感はなかったかもしれません。その後航空分野ではリアルタイム制を重視したサービスのブラッシュアップも行われています。この期間当たり前ですが、気象情報をベースに様々な領域あるいは深度を高めて対応してきた履歴がうかがえます。

4.業績推移

業績推移です。

売上は比較的安定的に伸びているようです。一方で利益については、凹凸があります。営業利益率の利益率は23.3%→19.4%→15.7%→12.0%→12.7%と推移しています。16年より前は13/5期の微減益を除くと増益基調が続いていましたが、17-19年は減益が続きました。これはビジネスや基幹インフラなどへの投資を先行させたためであるとされています。まぁだからしょうがないとも見る事も出来ますが、今後グローバルでより拡大を展望している中にあっては様々なインフラ投資は継続されてくるものもあると思うので、そういうものも含めて考えなくてはならないと思います。事業概要やセグメントでKPIについて言及されていますが、収益というものへの拘りがあまり前面に出てきていないのですが、これは良し悪しかもしれません。後述するように同社は経営指標の定量的な目標水準を示していません。この辺りは私は理念先行型は嫌いではないのですが、課題ではないかなとも思います。

5.従業員の状況

従業員の状況です。

![]()

連結でみると相応に増えています。単体でもだいたい同じような感じです。これだけ仕事があるというのはいい事ですが、固定費もかさみそうですね。売上原価明細によると労務費比率もここ数年で結構上がってきています。この辺りがここ数年の利益率減少にも影響を与えているわけですね。

単体の処遇状況ですが平均勤続年数は比較的安定していると思いますし、給与水準もまぁ悪くはないという感じでしょうか。ただ、気象に係る専門職も多い事を考えるともう少しあってもいいかなと思います。

6.経営方針

経営方針です。

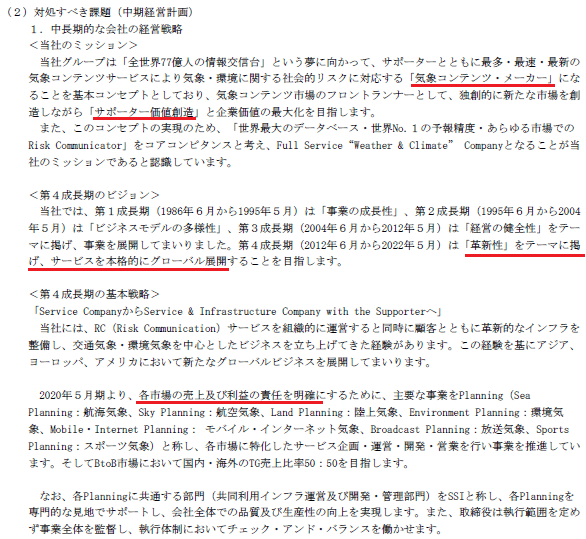

経営方針と言いつつ、経営環境に続き、対処すべき課題として中計の説明に費やしています。「気象コンテンツ」を「サポーター」と共創していくという理念っぽい雰囲気が全面に出ています。私は嫌いではないのですが、投資家としてみると、では具体的にこれまでと何を変えて、何をやらず、何を選択するのかといった「経営」に係ることが抽象的な気がします。理念があるのでもったいないなという印象です。

特に現第4成長期では「革新性」をもってグローバル展開をするとありますが、これまでも世界各地に法人を設立してきた中で何が革新となるので、それはなぜその道を選ぶのか、あるいはその戦略があまり具体的でないのでなんとなく抽象的なんですよね。今も複数の現地法人を清算中の最中、更にそれなりに海外で減損を出しながら、どうグローバル展開するのかなと思うわけです。

また、各セグメントに売上、利益の責任を明確にさせるために区分けを分けるのはいいと思うのですが、同社は全社として何を定量的な目標にするのか掲げられていません。だいたい売上高とか利益とか利益率、あるいはROEなどを選択しているのですが、それがないのです。そんな中、売上、利益をセグメンテーション切って責任を明確化するというのも少し強引な気がします。事業毎の事業上のKPIは前述の通り設定されているのですが(船舶の隻数とか航空会社の数とか)、結果、それは売上を重視するのか、利益、あるいは利益率を重視するのか、はたまたサポーターとしての株主への効率性で報いるのか、この辺りが曖昧なのです。

苦言ついでにもうひとつ言及しておくと造語が多い気がします。B2CとB2Sと呼称したりするのは、サポーターと共創という理念からだと思うのでいいとしても、継続的な取引をトールゲートと呼んでいたりしていますが、ちょっとわかりにくいですね(笑)。

7.キャッシュフロー

キャッシュフローです。

営業キャッシュフローも大きくフリーキャッシュフローも若干凹凸はありますが、安定的に推移していると思います。

持分法による投資損益がマイナスってことですね。前年も額は小さいですが、マイナスですね。また売上債権が結構増加しています。回収上の問題は特に生じないような顧客層とは思いますがなんでしょうね。

配当金が10億超ですね。営業キャッシュフローが20億半ばなのでそれなりに配当還元しています。配当性向も50%を超えています。

8.BSの状況

BSの状況です。

現金が80億超あって資産全体の約半分を占めており手厚い印象です。それにしても気象情報を扱う上で通信設備などの有形資産やソフトウェアなどの無形資産が多いのかなという勝手な印象をもっていたのですが、資産全体からみると小さいのですね。この程度の固定資産であれだけの膨大な情報の取得、予報、配信と実現出来るものなのですね。

それから同社ではサポーターと呼ばれる感測してくれる人からのデータが宝でもあります。この辺りはBS上は表現されない無形資産なので、その点は念頭に置いて価値として織り込んでおきたいかなと思います。

負債が小さく、固定負債は無借金なのはもちろんですが、わずか2百万円です。流動資産も少ないですね。原価明細をみると外注費も多いのですが、支払いは迅速なのでしょうかね。売掛金は結構ありますけど。その点からすると現金にはあまりシビアではないのかなという印象です。

とはいえ、利益剰余金が大変多く蓄積されており、株主資本の厚さという面ではいいのでしょうが、どうやって効率的な投資をしていくのかという面も気になりますね。まあだから配当性向も高いのかもしれませんが、第4成長期を迎えるのであればもう少しグロースとして頑張ってもらってもいいのではないかと思います。少なくても株価の水準はそういうものを期待しているものがついていると思いますしね。

9.役員の状況

役員の状況です。

取締役は社外も含めて全員理系ですね。監査役は経済と法学の方々という布陣です。理系だからというわけではないのですが、この辺りが随所に感じられる気がします。財務的なフォローや定量目標の設定など、技術ドリブンの取り組みだけでなく、社内体制の強化という視点で経営で意見参画できる人が望まれるような気がします。

10.株主構成

株主構成です。

関連団体が折半で筆頭株主ですね。あとは持株会が上位にいます。これはいいと思います。ただ、現経営陣がいないんですね。これは少し残念です。石橋氏は設立時のオーシャンルーツ社の社長が石橋家だったのでその流れでしょうか。その息子さんなのか石橋氏が常務にいらっっしゃいまして、現経営陣ではこの石橋氏が一番株を持っているということですね。

11.まとめ

同社はサポーターを大切にして、気象情報を集め、的確にニーズを汲んで提供するというプロセスを大事にする会社であるというのはイメージ通りでした。また財務も良好で参入障壁も高いのでやはりいい会社だと思います。

しかしながら、中でも少し触れたように理念が全面にあり過ぎていて、「経営」という視点でみると、この会社をどう舵取りしていくのかが少し見通しがしづらい印象も同時に抱きました。第4の成長期としてグローバルに本格的に出ていくという中にあって、何をやるのか、あるいはやらないのか指針を出したうえで、理念は十分なので緻密さという側面から社内体制の強化をもう少し進めるとよりよい会社になるのではないかと感じました。

株価はPER30倍を超えて明らかに成長を期待されている会社です。それに見合う成長を理念だけでなく戦略として構想して実現されていく事を期待したいと思います。

頑張れ、ウェザーニューズ!

この記事が気に入ったらサポートをしてみませんか?