ピックルスコーポレーション(東1/2925)有報調査

東証1部上場のピックルスコーポレーションについて、有価証券報告書を見て同社の概況をみていきたいと思います。

なお、私は経理のど素人ということもあり稚拙な確認となる点ご了承頂くと共に、もしお気づきの点があればぜひご指摘頂ければ幸いです。以下に当方のツイッターアカウントのリンクを貼っておきます(画像にリンクしています)。

1.事業概要

まず事業概要から確認していきます。

とてもシンプルですね。浅漬と漬物は違うものなのでしょうかね(笑)。わざわざ及びで区別しているのは製法が異なり、供給する側からすると全く違うものなのでしょうね。各子会社の事業内容でも浅漬と漬物を区別していますもんね。

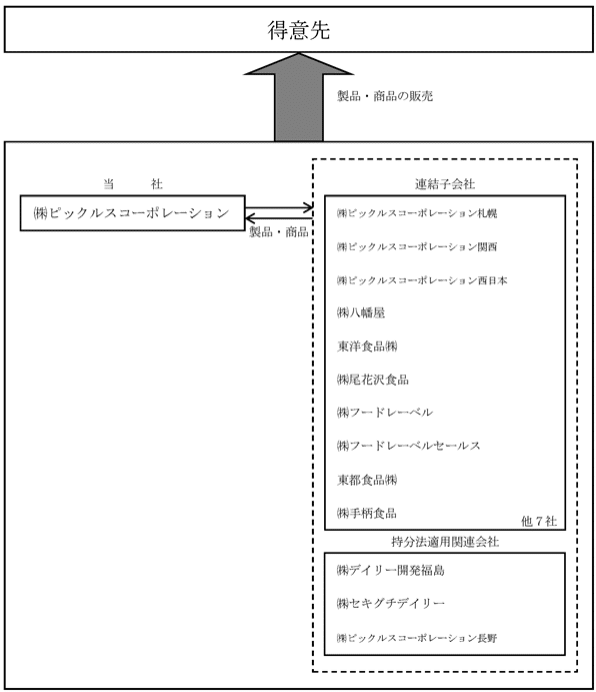

事業統計図もシンプルですが、各地域で連結子会社を持ち、一体となって小売スーパーなどへ商品を提供しているということです。

2.事業セグメント

事業セグメントは単一です。ただひたむきに漬物各種を作り、それを小売スーパーなどへ共有しています。

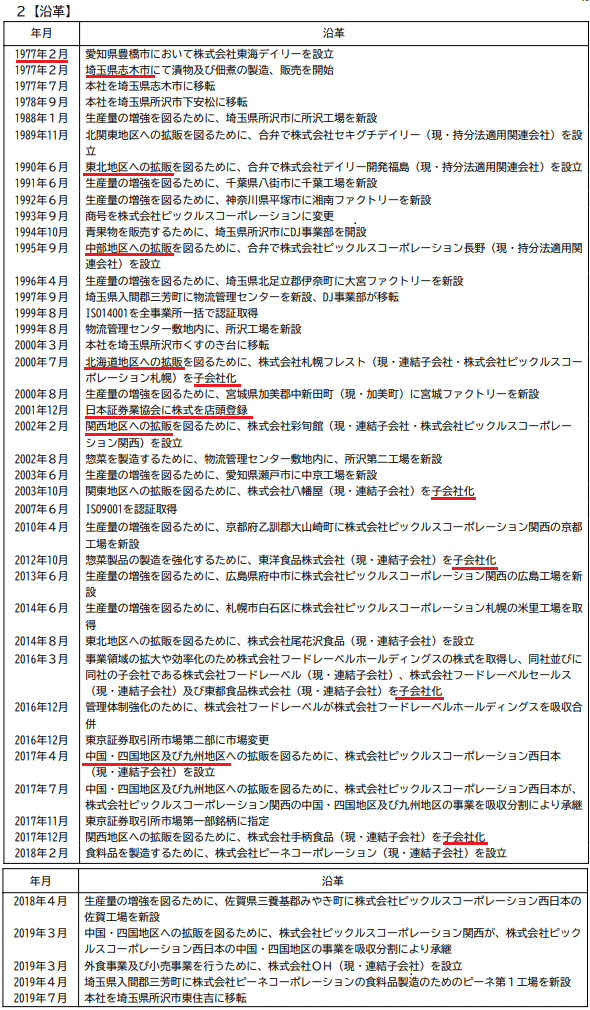

3.沿革

沿革をみていきます。

創業は1977年と漬物という日本の伝統的な食文化を扱う割には若い会社だと思いました。漬物というとなんかずっと昔からの老舗みたいなイメージが勝手に持っていました。

創業後、関東圏、東北、北海道と北に向かってエリア拡大をしたのち、2001年に上場しました。ITバブルが弾けて日本が不況期にあった頃ですね。そしてこの資金を使って関西圏へ進出します。その後はM&Aも駆使しながら、各エリアの生産能力、供給力を向上させていきます。この頃に株価を購入していれば(はい、たられば(笑))、相当儲かっていましたね。

2016年に本則市場である東証2部銘柄となり、中国から九州エリアをカバーするようになります。直近では佐賀工場により西日本の供給力が格段に向上しています。2017年にM&Aした手柄食品はイオン系に販路を持ち、生産力という面だけでなく、販路拡大という側面でも貢献し、更に佐賀工場が出来たことで、関西地域に注力出来る体制となった事で、全国のバリューチェーンが概ね整ったという印象があります。

ところで漬物といえば、東海漬物です。スーパー等でも棚を一番多く持っているのではないでしょうか。創業も1941年とピックルスに比べるとかなりの老舗です。そして現社長を含めた役員もこの東海漬物の出身だったりします。更にピックルスの筆頭株主は東海漬物となっています。この辺り漬物業界がどういう構造になっているのかもう少し理解があると今後の展望を妄想しやすいのかなと思います。業界地図などで調べても流石に漬物業界は取り上げられてなくて残念です(笑)。どなたか業界に詳しい方がいらっしゃれば教えて頂きたいです。

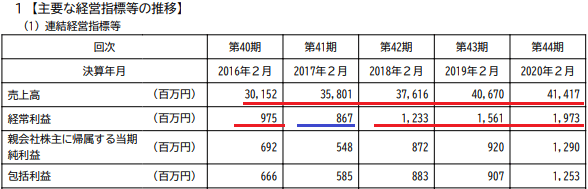

4.業績推移

業績推移をみていきます。

沿革でも確認したように、エリアの拡大と各地域での生産力・供給力の向上により増収を続けています。一方で利益については、経常利益率3.2%→2.4%→3.3%→3.8%→4.8%と低位の中にあっては改善傾向にあります。17/2期の減益については一応確認しておきます。当時の有報の業績の解説を以下に抜粋します。

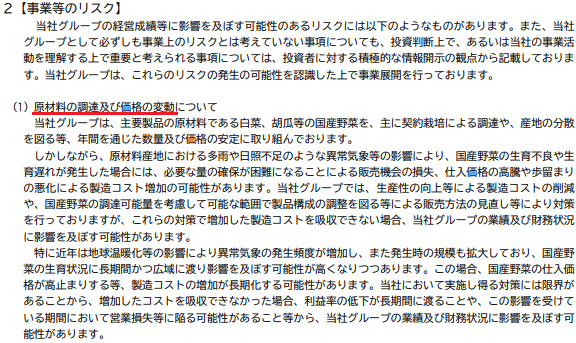

この年は天候不順などの影響で通年を通して野菜価格が高騰した結果、製造原価率が悪化した事が要因のようです。白菜の値段が高騰したからといって、日用品である漬物の小売価格へ転嫁はしにくいため、この分はメーカーが痛手を被るということになります。

実際に有報のリスクの1番目に言及がなされています。契約栽培やエリアの分散を図るとはいえ、限度がありますからね。

白菜の卸売価格の推移として以下のようなデータがありました。

※GD Freak!さんから引用させて頂きました。

2017年から2018年はこの値段が300円超えをしていましたからさすがにコスト吸収が出来なかったため前述の減益となっています。ちなみに今年は例年に比べると高値ですかね。今後、西日本等での自然災害の影響で野菜価格の高騰がみられるでしょうから、短期的には原価率が悪化する可能性があるのかなと思います。直近の株価はお構いなしに高値圏ですけどね。

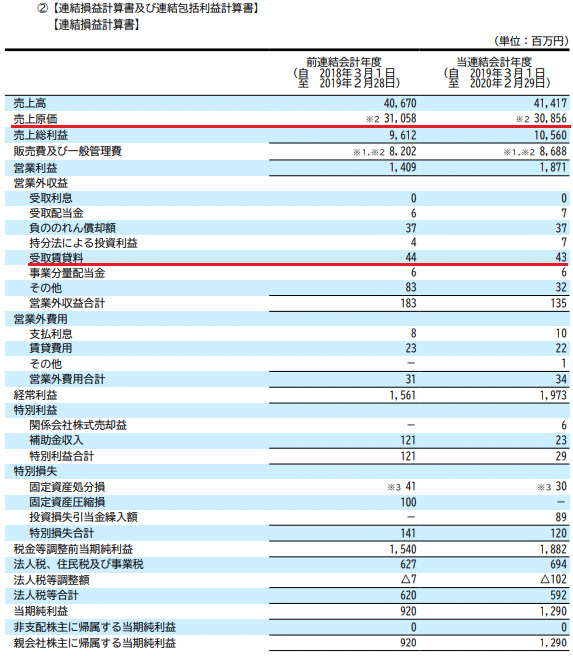

PLの中身をみてみます。

特に違和感のあるような項目はありませんかね。売上原価率74.5%と高水準でこれが利益率が低い要因ですが、一般的な食品メーカーは総じてこの程度かと思います。ヤクルト本社のように固有の強みがあれば原価率が50%を切り、営業利益でも10%が出るようになるんですけどね。

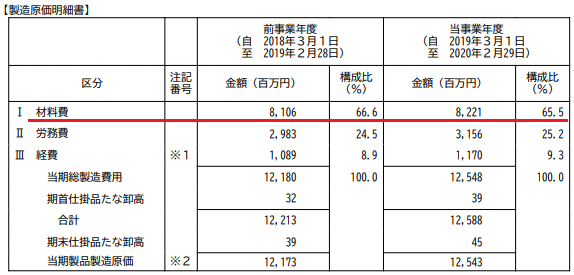

原価明細は単体となりますが、その原価は多くが材料費です。要するに野菜です。だから前述の通り野菜価格の動向には大きく影響を受けるわけですね。

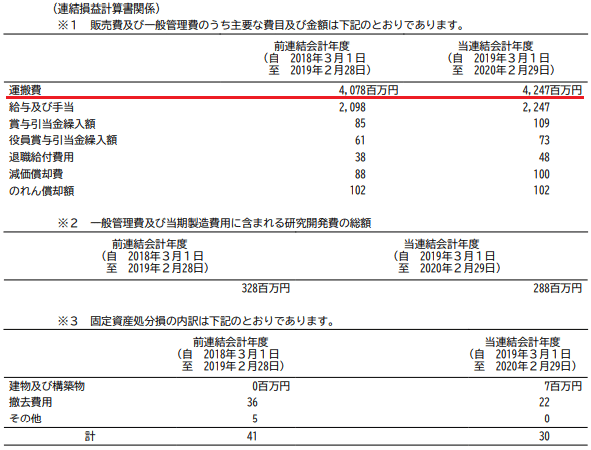

販売管理費はその多くが運搬費ということで、工場から各小売店へ納入するための物流コストかと思います。販売費の約半分が物流コストのため、相応に利益に影響しますね。この辺りは現状は自社物流なんでしょうが今後コスト削減に努めると課題対処にも記載がありますが、具体的にどうするんでしょうかね。

5.従業員の状況

従業員の状況です。上段は連結の従業員数の推移です。下段は単体の給与水準や定着状況となります。

従業員数は年々増加しています。単体も同様の傾向となっており、その単体の詳細をみて、まず驚いたのは若い会社ですね。平均年齢32.9歳ってどこかのIT会社のような感じです。またそんな若い会社にあって、平均勤続年数が8年ってこれもまた安定している様子が窺えます。結構優良な会社であっても自然退職等もあり概ね10年をちょっと超えるくらいで頭打ちになるのが通常だと思います。この数値から会社として居心地がいい会社なのかなと想像することが出来ます。でも転職市場とかの口コミは案外低いんですよね。

給与水準もこの平均年齢にしてはそこそこという感じだと思います。

6.経営方針

経営方針についてみていきます。

「おいしい」と「安全・安心」というのはわかりやすいですが、「地球環境に配慮した企業経営」ってかなり抽象的でわかりにくいですね。食品という中にあって、もちろん地球環境に寄り添うというのは大きな視点としては大事だと思うのですが、ちょっと大風呂敷過ぎやしませんかね。廃棄ロスの問題やプラスチック容器の問題など、同社の置かれている中でも地球環境と密接に関連する部分はありますが、それを経営方針に漠然と書かれているとすると少し拍子抜けしてしまう気もします。聞こえはいいんですけどね。

会社ロゴにあるコーポレートメッセージでもある「野菜の元気をお届けします」というようにもう少しこういう部分にフォーカスをした方が良いのかなと思います。その上で、各種認証を取得し安心安全のための製造がなされていることが窺え、その点ではいいものつくりが出来ているのかなという事を期待させてくれます。

続いて目標とする経営指標です。

売上高と営業利益を指標としているようです。絶対額となりますが、これは適切なのでしょうか。売上高は生産数の拡大や販路の拡大といったKPIになりますから良いと思うのですが、コスト削減や効率化による利益拡大を目指すのであれば、こちらは売上高を如何に規模のメリットや全体効率を上げて利益に繋げていくかという視点が大切であるため利益率などで評価した方がよいのではないでしょうか。また設備投資などの投下資本に対する利益という観点からもROEやROICなどを設定しても良いと思います。

また中計最終年度の数値目標を明示しているのは大変よいのですが、やや保守的過ぎませんかね。21/2期のガイダンスで売上430億、営業利益19億ですから残り2年で売上は3%、営業利益は4.6%程度の伸長に留まることになります。20/2期の実績では営業利益率は7.6%まで上昇していますが、中計目標では4.6%と従前の水準に戻る設定です。もちろん、これを保守的に掲げているというのであればそれも納得ですが、成長というものに対してはそこまで貪欲ではなく、安定という部分に重きが置かれているような気がします。まぁこれでも十分魅力的なものだとは思いますけどね。

次に中長期的な経営戦略についてです。

同じ品質でどこでも同じ味をというニーズはこの業界ではとても強いものなんですよね。個人的にはその土地それぞれのもので趣向を凝らした方が面白いとも感じますが、吉野家が全国どこでも同じ牛丼

7.キャッシュフロー

キャッシュフローをみていきます。

営業キャッシュフローはプラスで推移していますが、売上高は一貫して増収の中で凹凸がみられます。また、投資キャッシュフローは営業キャッシュフローを超えている期が交互にやってきており、とりわけ19/2期については10億程度のフリーキャッシュフローのマイナスとなっており、結構攻めているなという印象です。

直近のキャッシュフロー計算書を確認してみます。

営業キャッシュフローですが、売上債権が増加し、仕入債務が増加しているということで、支払いは早く、入金は遅くということでこれはなんでしょうかね。キャッシュフローのセオリーからすると逆の方がいいのですが特にその理由というものは読み解けませんでした。

投資キャッシュフローは有形固定資産の取得に係るものです。今期の取得については、いずれも生産ライン状況のための設備投資となります。

ちなみにフリーキャッシュフローがマイナスとなり積極的な投資を行った19/2期については、この設備投資のうち、佐賀工場の新設があった事が主因です。佐賀工場は中国・九州地域をカバーするための念願の拠点となるばかりでなく、これまでその地域の生産を引き受けていた関西地域の向上に余力が生まれることで関西地域の深堀がより深化できるという意味で大変意義ある投資だったものです。(実際に昨年のIR説明会でもこの部分は確度ある対話をさせて頂きました。)

財務キャッシュフローは長期借入金の返済と新規借り入れということでほぼ行って来いといった感じです。一応借入金の状況もみておきます。

長期借入金の平均利率が0.21%って、相当低いですね。これならもっとじゃんじゃん借りてもっと攻めてもいいんじゃないかと素人には感じてしまいます。大株主に埼玉りそな、武蔵野銀行がおりますので、地盤の埼玉で相当優位な条件を引っ張ることが出来ているんでしょうかね。

8.B/S(貸借対照表)

貸借対照表をみていきます。まずは左側の資産です。

現金と売掛金等の当座性預金で約80億を持ち、生産設備としての建物、機械、土地で約130億でこれでザッツオールという感じです。細かくみると投資有価証券などがありますが、占有率が少ないのと、業務上必要なものとしてセブン&アイ、イオン、いなげやなどの小売各社や金融機関の株式を保有しているようですね。

気になるのは投資損失引当金です。これは前社長の息子さんと思われる方(有報上は近親者とされています)が運営していた結わえるという会社に対して損失引当金を計上しています。

それで、この会社、内輪の趣味が興じている会社なのかなとも思いましたが、玄米や発酵食品などの体によい食品提案を行う会社です。理念や思いは詰まっているのですが、損失引当金を計上するということは、経営的には芳しくないということかと思います。額面でみればごく軽微なものですが、今後、本体で発酵食品をメインにした漬物以外の領域へ出ようという中で、こういう苦労が今後再現してくるのではないかと懸念も台頭しやすいかなと思います。ムーミンの街に出来る発酵食品をメインにしたテーマパークとかなかなか面白いなと思うのですが、今度はぜひ成功させられるように期待したいと思います。

次に右側、負債・純資産の部です。

流動負債が84億となっており、当座性預金とほぼイコールです。当座比率が98%となっており、一般的には100%超えが安全とされる中ではありますが概ね問題がないかと思います。

長期借入金は前述の通りもっと借りてもいいと思います。それから純資産の部にあるその他有価証券評価差額金もごく僅かですがプラスとなっています。時価ベースであまり変な事にはなっていないという事かと思います。

9.役員の状況

役員の構成です。

随分と経歴にバリエーションがある布陣だなと感じます。主要な役員が東海漬物に在籍後、同社へ転籍となっています。やはりどういう関係性にあるのか気になります。

またお寺の住職の方がおりますが、埼玉の飯能にあるお寺さんで、このたび開園を予定している発酵食品のテーマパークはこのお寺の敷地内に開園されるそうです。今でも土地の融通で一部取引があるようです。曹洞宗のお寺さんということで、いわゆる新興宗教みたいなものではありませんので安心できますかね。

それからちょっと意外だったのは社長より専務の方が保有持株が多い点です。ここは、社長、ぜひもっと株をもって頂きたいですね。

10.株主構成

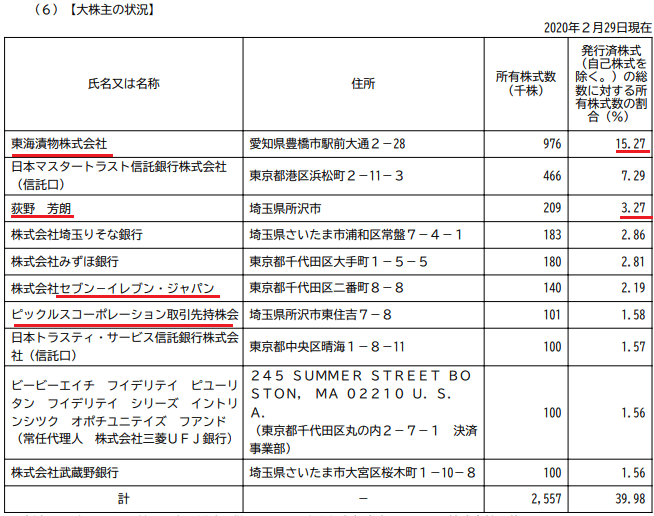

大株主の状況です。

東海漬物が筆頭株主ですが、15%程度と影響度合いはそこまで高くありません。同社の前身である東海デーリーは元々東海漬物の子会社だったわけですが、どういう経緯でこういう形になったのでしょうかね。ずっとわからないでいます。

荻野氏前会長ですが先日お亡くなりになりました。その息子氏さんが取締役に名を連ねています。

主要取引先のセブン-イレブン・ジャパンが名を連ねていますが、元々セブン&アイのイトーヨーカドーも主要取引先ですが、その子会社のセブン-イレブン・ジャパンが大株主にありながら、セブン&アイがいないのもまた不思議です。

それから取引先持株会がありますが、従業員持株会はありません。新卒採用ページなどには従業員持株会の存在が書かれているので、存在はしているはずなのですが、比率とすると少ないということでしょうか。取引先との連携が強いとみればよいのか、社員の繋がりが弱いとみればいいのか、よくわかりませんが、社員が若いということもあり、そもそも資産規模が小さく比率にすると小さいという事は考えられるのかなと思いました。

いずれにせよ安定株主に支えられているなという印象ですが、実はこれら大株主の占める比率は全体でも約4割と過半数になりません。とうことは浮動株が多いということでありますが、その割には株価は堅調に右肩上がりを続けていて、投機対象のような扱いにはなっていないようです。優待もありますから個人も安定的に保有してくれているということなのかもしれませんね。

11.まとめ

漬物という斜陽な印象のある商材を扱い、TVCMなどで認知度上げ、全国制覇した印象の会社です。パッケージや商品力も面白いものが多く、漬物を楽しむような訴求ある商品が魅力かなと思います。また各拠点の進め方も戦術的でかつ販路を意識した展開がなされています。

原材料価格の依存度などもあり、利益率も高くないビジネスモデルではありますが、これから漬物の製造販売では一定の成果が出た中で、新たな挑戦を始める機会に直面しているものと思います。

同社の中ではあまり謳われていないのですが海外への進出というものは考えられないのでしょうか。発酵食品として醤油などは海外でもキッコーマンが進出していったように、漬物という日本食文化ももしかしたら通用するのではないかと思います。

足元では関西以西の地域の増産体制や販路拡大、その中で効率的な物流コストのマネジメントなどにより一定の積み増し要素はありますが、そこから先の成長という意味ではまだ未知数の部分が多い事も事実です。

社長交代もあり、テーマパークの開園など新たな取り組みも見せつつありますから、楽しみだなと思います。

頑張れ、ピックルス!

【参考】各種リンク

この記事が気に入ったらサポートをしてみませんか?