翻訳センター(東1/2483) 2020/3 Q3決算精査

東証JASDAQ(2483)上場の翻訳センターがQ3決算を開示しています。翻訳事業の中で、工業・ローカライゼーション分野における自動車業界向けの翻訳事業の低調が続いており、進行期の業績は苦戦しています。医薬分野や金融分野向けにおいても前期比でみると軟調な状況が続いています。今のところ特許分野のみが何とか前期比で好調を持続しており、なんとか業績を支えているといった状況です。通期業績予想のガイダンスからみると大きくビハインドとなっており、私は今回下方修正が出るものと考えていましたが、まだ粘るようです。一方で医薬業界向けに共同開発によるコーパス(AI翻訳のための学習データの蓄積活動)の精度向上など定性的な取り組みもみられます。シクリカル的な要素で業績が芳しくないのは事実ですが、営業利益率も前期並みの6%台を維持しており、事業そのものの毀損が見られるという状況ではないように感じます。というわけで、これから中身について簡単に見ていきたいと思います。なお、PPT資料は未作成でありエクセルのみとなります。

また、Q2の決算時には以下の記事に追記している通り、IRへ照会もしています。もちろん、このメモも私の勝手な解釈ですし、見誤っている可能性も大いにありますが、ご参考までにリンクを貼っておきます。

① PLの状況

まずは売上高、粗利益の状況です。前期のQ3が好調だったこともあり、この3ヶ月間でみると今期は軟調に見えますかね。売上で0.7%の減収で、粗利率が1.3%下落したことから、減益率は3.8%となっています。前期Q3の粗利率は43.0%と過去数年を遡ると結構高かった一方、今期Q3は41.7%となっており、前期Q3を除いた四半期単位でみてみると特に変化があるようにもみえません。今期Q2が少し高く回復基調かと思われた中でのQoQでの利益率下落なので、印象は悪いかもしれませんが、平常運転かと思います。以下の青色の折れ線グラフの推移の通り、レンジの中で推移しています。

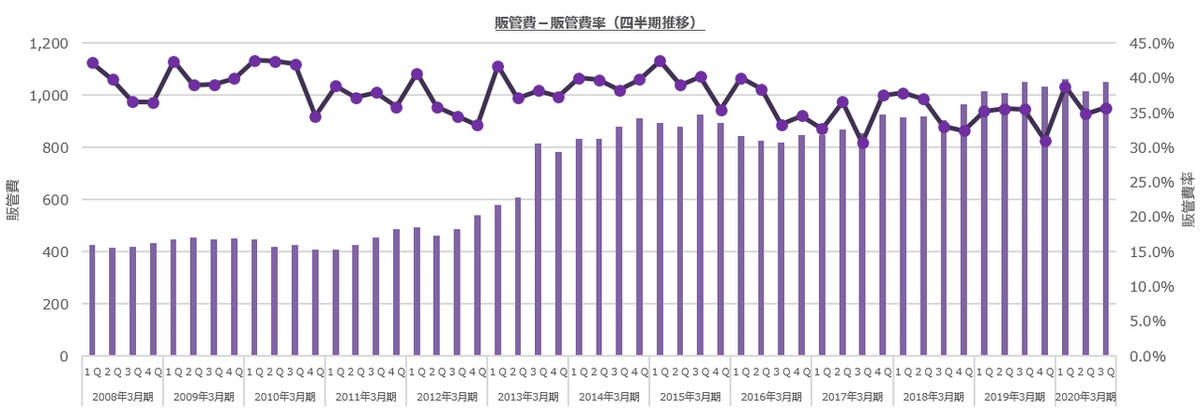

次に販管費の状況です。額面でみると前期Q3が10.52億、今期Q3が10.51億となっており、ほぼ横ばいです。

最後に営業利益の状況です。粗利率が今期Q2や前期Q3と比べると下がっている一方で販管費は固定的なので、営業利益も伸びが足りない印象もありますが、特許以外が低調な中でも逆に営業利益率で6.0%を確保しているため、通期業績予想比とかでみると苦戦印象が先行しますが、そんなに状況を悲観的にならなくてもいいのではないかなとも思っています。

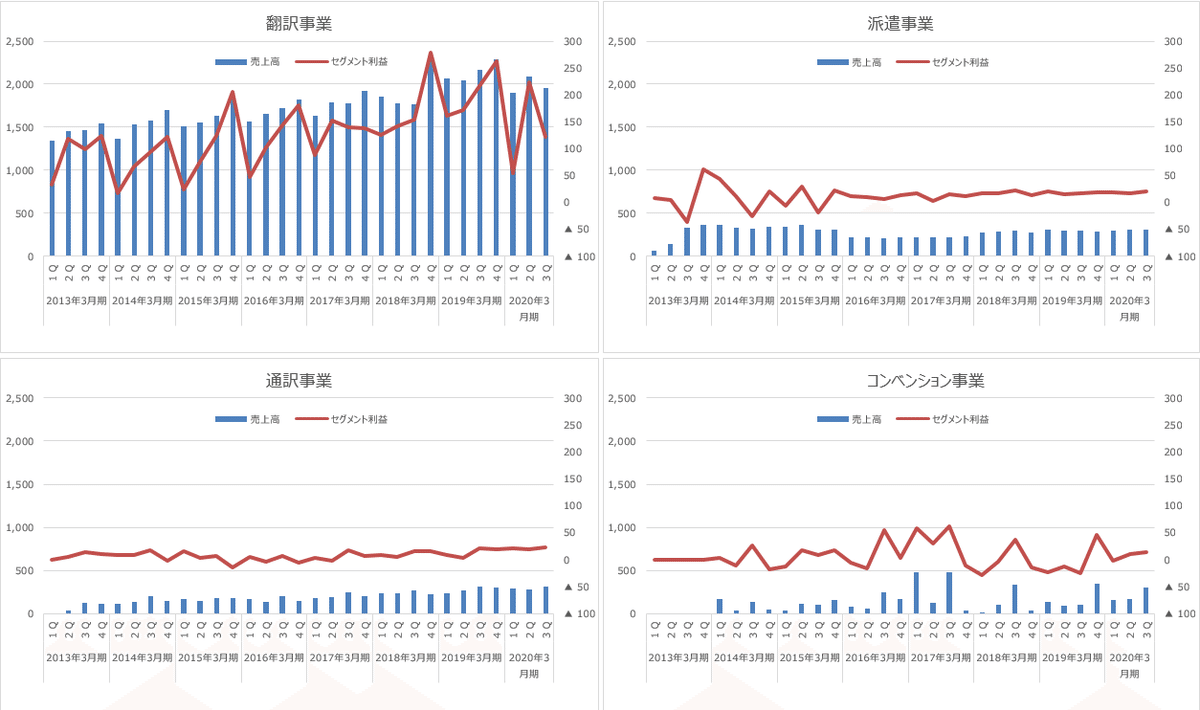

セグメント毎の状況も掲載しておきます。敢えてスケールを合わせていますが、翻訳事業がほぼ収益源となっています。そしてこの翻訳事業には更に分野毎に細分化されます。

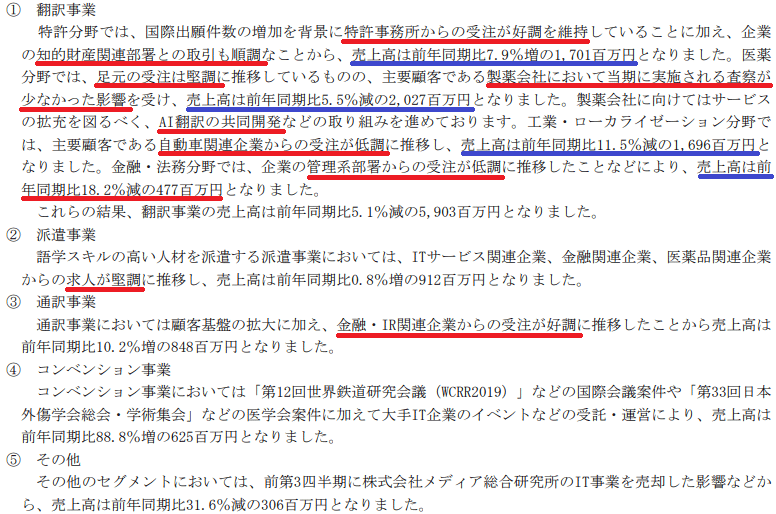

翻訳事業の中身については短信文章中に記載があります。特許分野でなんとかもっている(もってない?)状況ですね。製薬分野は前期に押し上げがあった反動もあるようです。そして先日リリースのあった通り、AI翻訳の開発の活動を進めている旨も書かれていますね。これは長期的に見た時に大変期待をしている部分でもあります。MT化は翻訳事業会社にとって追い風であるということを長期的に示していただくためにも頑張って頂きたいです。自動車向けの低調は今の状況から回復が望めず、更にコロナの問題もあり益々逆風下になりそうな気もします。

② 今期の見込み

さて、通期ガイダンスに対する進捗率は売上で68%、営業利益で50.4%となっています。Q4にとりわけ偏重する構造ではない中での下方修正なしには驚いたわけですが、今のコロナの影響による経済活動の影響から下側が読めないということなのかなとも思いました。

一応皮算用してみますが、Q4は急速な製造業の落ち込みが更に進むと見た時に売上は前期比2割程度の減収の27億からQoQで横ばい維持の29億程度かなと思います。受注も低調さが出ている中で、コンベンションなど多少押上げがあったとしてもQ3から横ばいがせいぜいではないでしょうか。すると通期での売上は113億~115億程度かなと思います。通期ガイダンスは126億ですからぎりぎり下方修正開示基準の売上未達10%に抵触するかどうかといったところかなと思います。

営業利益については、粗利率は横ばいの41%程度とすると11-12億程度の粗利に対して、販管費は若干絞っても10億とすると、Q4の営業利益は1-2億となります。つまり着地としては6-7億程度に留まり、通期ガイダンスの10.3億には遠く及ばず3-4割程度の下振れになるのではないかと思います。単純にEPSを乗算するとEPSは123-144となり現状の株価水準からするとPERは16倍から13倍程度ということになります。マネックス証券の銘柄スカウターによると、過去の平均PERは1年平均で11倍、2-3年平均で13倍弱となっており、一定程度織り込まれているのではないかなと思います。とはいえ、瞬間風速では1桁PERも十分考えられるので、EPS123としてPER9倍割れ辺りを考慮すると1000円割れもありうるのかもしれませんね。

なおこの一連の皮算用はあくまで個人的な見解ですし、そもそも適当な計算なので信ぴょう性は薄いですので(笑)。

③ 将来の見通し

今期の状況については、景況感というか製造業を中心とした企業活動における外部環境の変化に晒され、通期業績予想に対して苦戦が続いています。そして、今のコロナの問題などもあり相応の影響を受けるため、来期も厳しい状況が続くのかもしれません。私は安定業績の成長を期待する投資家ということもあり、こういう凹凸にどうしても臆病になってしまい、保有比率を落とすことでしか対処できないダメ投資家なのですが、本来の同社への期待はシクリカル面の旺盛な需要を背景に成長するというものではありません。MT化を味方にして各業界向けのコーパス作成を深化させ、みらい翻訳が提供するツールを有効活用し、翻訳家と事業者を結びつけるプラットフォームの構築に期待しています。

機械翻訳といえば、個人投資家の方にすればロゼッタに投資すればいいでしょ、となって、実際その通りなのかもしれませんが、ここはもう好みの問題だと思っています。ちなみによくロゼッタが勝ち組で翻訳センターを含めた他社が負け組という構造ではないと今は認識しています。ただ、これも誤りなのかもしれませんから、今後を追いかけていきたいと思います。なにせ、ロゼッタは超絶翻訳ですからね。手強いと思いますが、向かっている方向性はちょっと違うものではないかなと思っています。

頑張れ、翻訳センター!

この記事が気に入ったらサポートをしてみませんか?