オリコンHD(JQ/2498) 2020/9 Q2決算精査

東証JASDAQ(2498)上場のオリエンタルコンサルタンツHD(オリコンHD)が2020/5/15にQ2決算を開示しました。決算の内容を踏まえて、同社の状況を見ていきたいと思います。なお、冒頭に同社の関連記事を列挙しておきます。

決算の内容については、株探ニュースのリンクを貼っておきます。株探ニュースは即時性から、機械的に四半期の状況を可視化してくれてありがたい一方、四半期単位での収益で可否が捉われやすい点は情報の受け取り側が扱いに留意しないとなりませんね。

①決算の概況

国内外共に受注高はQ2累計で過去最高を更新しています。Q1に海外での大型プロジェクト案件の受注がありこれが牽引したものとなっています。Q2単でみると、海外の受注高は55億となり、前年同期間の138億からみると落ち込んでいるようにみえます。これは新型コロナの影響によるフィリピン等の経済活動の停滞の影響もあったでしょうし、元々、IR照会により四半期単位でみれば凹凸がみられる性質のものという理解をしており、特に違和感があるものではありません。いずれにせよ過去最高額を更新した受注高が今後数年に渡り進行基準として収益計上されていくことで、将来的な売上計上のメドが立っていることを示唆しています、今後はプロジェクトのリスク管理の状況を注視していくこととなります。

新型コロナの影響については、早々に会社からもリリース(新型コロナウイルス感染拡大への対応に伴う業績への影響について(2/28開示))が出ておりましたが、PLを見ても特段大きな落ち込みも観測出来ていません。Q2単でも増収となっており、販管費が嵩んだこともあり、僅かながら営業減益(▲0.7%)となっています。しかし、これも様々な対策コストの投下が主因であり一時的なものと思われます。Q2累計でみればQ1の閑散期も海外比率の高まりの効果もあり営業赤字幅が縮小したこともあり、営業増益(+5.0%)と健闘しています。

定性的な取り組みとしてもMasSの実証実験、橋梁モニタリングIoTなどの防災インフラ構築の高度化、地方創生活動に至るまで、「社会価値創造企業」と名乗るだけのことがある取り組みがなされています。詳細は決算説明資料に記載されています。

定量面、定性面共に堅調かつ将来へ期待が持続できる決算内容かと思います。同社は海外、とりわけASEAN地域の売上比率が高まっており、新型コロナの影響による経済活動の停滞などの懸念が台頭し株価も下落していましたが、私は特段現時点で同社への見立てを変えていません。

② PLの状況

四半期単位の売上と粗利率の推移です。新型コロナの影響でQ2の売上が若干落ちるかもという事前のアナウンスがありましたが、Q2でもきちんと収益が立っており、結果的に影響が軽微だったのか、本来もっと強かったということなのかよくわかりませんが、堅調かと思います。粗利率も安定して推移しています。

なお、参考までに年度推移は以下の通りです。こちらはグラフの視認性を損なわないため、粗利額も入れています。なお、リーマン前のデータを省いていますが、前経営体制の時に色々な課題もあって収益は苦戦していたこともあるので、この点は留意が必要です。

次に販管費の推移です。四半期単位で見ると以下のようになっています。有報によると、販管費の内訳は人件費が半数超となっており、同社は毎年採用を積極的に進めていることもあり、販管費の額そのものも増額されていく構造になっています。4月の採用時期を跨ぐこともあり、下期により偏重して販管費が増えていくような構造になっていますね。。

年々採用を進めることで年度推移の方も販管費が積み上がっているのがより明確にわかります。但し、売上伸長の方が優位であり、販管費率そのものも徐々に下がってきており、結果的に後述する営業利益率も改善していく構造となっています。

次に営業利益の四半期推移です。グラフを作るセンスが悪くて見にくい点は申し訳ありません。国内の公共分野の工事が年度末に検収が集中することから9月期決算の同社においては、Q2に収益計上も集中する構造となっています。今期もQ2で利益が立っていますが、前述の通り販管費が今期Q2に使途していることで四半期のYoYでは僅か0.7%ですが減益となっています。しかしながら、Q1の赤字幅が年々縮小しており上期累計でみると増益基調となっています。なお、ここ数年Q1の利益が向上してきているのは、年度末の計上というより進行基準の収益が支配的になるなど、主に海外比率の高まりが主因となっています。

営業利益の年度推移もみておきます。ここで気になるのは営業利益率の低さです。一般的にはビジネス上の優位性を図る際に、本業の利益を示す営業利益の利益率10%を超えているかがざっくりした閾値になったりもします。同社は年々利益率が向上しているとはいえ、いまだ5%にも及んでいません。外形的に低い利益率であることから優位性が低い、あるいは損益分岐点が厳しいというような形で、この時点で投資不適格とみられる可能性もあるかもしれません。仮にも「コンサル」という事業領域をもっていますからね。私もこの点は気になっており、IRとの対話や株主総会や決算説明会などの場で直接社長からも学ばせてもらい、納得をして投資をしています。一言でいえば投資を常にし続けているからということで、穿った見方をすれば、常に投資し続けなければならない事業であるということは、それが実力値とみるべきでもありますから、ここは人によって評価が分かれるところかと思います。

四半期決算ではよく通期の業績予想に対する進捗率で、足元の強弱を図る事もあります。しかし、検収時期の濃淡や進行基準の状況など様々です。まして今回は新型コロナの影響で一時工事中断をしていたために、一時的に減速するよ、と丁寧にアナウンスまでありました。確かにいつも上振れる状況からみると、やや弱いとみる事も出来ますが、私は総論で順調に事業活動が行われ、同社のいう社会創造活動は着実に進められていると評価をしています。

最後にPLの過去データをPDFファイルとなります。手打ちのため、誤投入されているかもしれませんので、その際はごめんなさい。

※最近、更に進化したマネックス証券が提供する銘柄スカウターとかをご参照頂いた方が正確ですしわかりやすいと思います。

③BSの状況

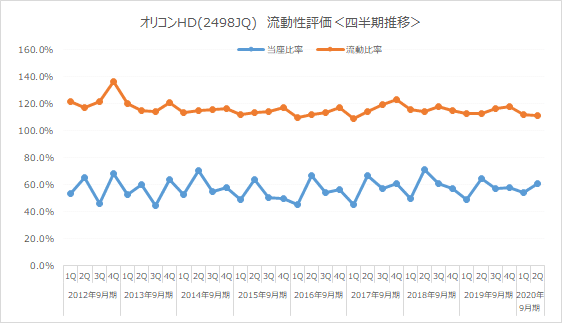

本来はBSを最初にみるべきですが、完全にPL脳になってしまっています(汗)。一応BSもさらりと確認しておきます。まずは、財務の安全性のため、各レシオの推移をみておきます。

流動資産は一般的に安全性を有しているとみなされる100%をぎりぎり維持しており、より厳しい当座比率では100%を割り込んでいます。これだけみると、やや財務面で不安があるのかとも思えてきますが、これは同社のバランスシートの特殊性からこのようになってしまいます。同社の場合、国内外の建設インフラ工事を請け負いその業務で進行中のプロジェクトの未完成額を「未成業務受入金」という流動負債に大きな額を計上しています。このため、流動比率と当座比率では流動負債が分母にくるためです。

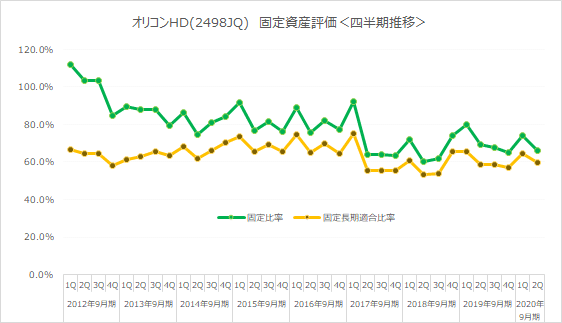

固定資産の評価としてはバランシート上の固定資産は相対的に少なく、自己資本以上の比率で賄えているということになります。特に違和感がある推移は認められません。

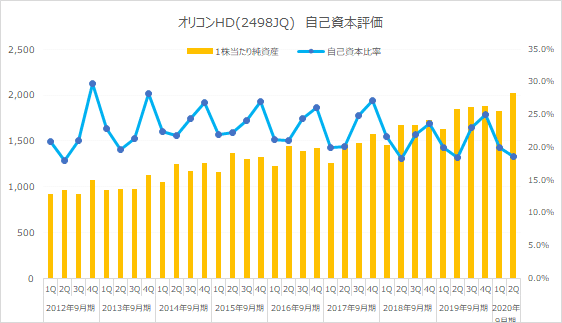

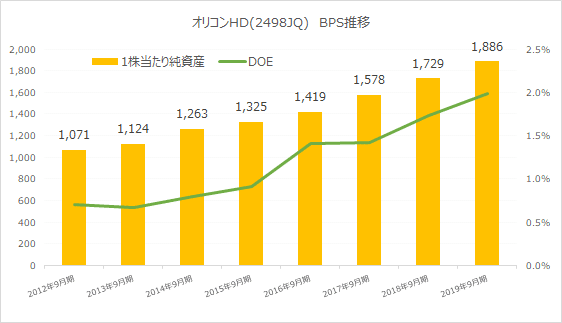

自己資本比率は20%を切って18.6%とパッと見では危険領域です。しかしながらこれも前述の通りQ2で過去最高の未成業務受入金が計上されていることに加え、このQ2では毎年1年以内の運転資金を毎年借入していることから流動負債が極大になる期でもあります。このような背景もあり、Q2では自己資本比率がミニマムになっています。また、利益剰余金の積み増しが続いており、1株当たり純資産(BPS)は着実に増えています。

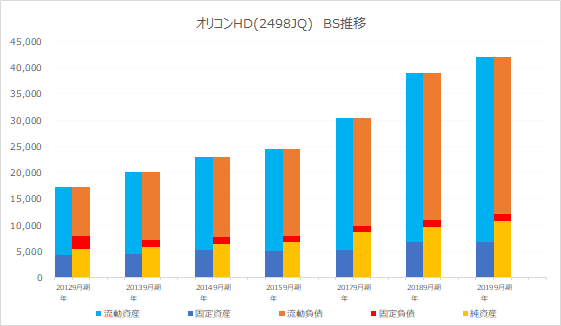

年度毎の推移についても参考までに確認しておきます。流動資産および流動負債にはそれぞれ未成業務受入金/支出金が多額に含まれていますので、安全性をみるためには流動資産の内訳として現金を見た方がよさそうですが、面倒なので割愛します。

費目別にみると特段大きな変化はありません。過去の主な費目別の推移について、PDFファイルにしています。

④ CFの状況

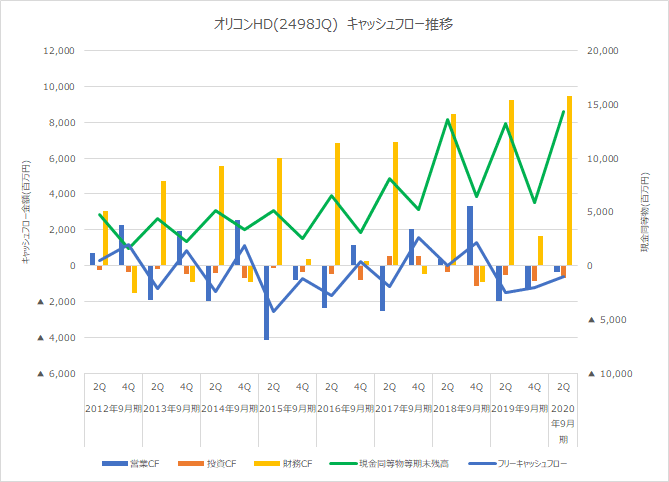

誤魔化しが効かないと言われるCFです。決算短信にも記載がある通り、3月にかけて資金需要を賄うために短期借入金が大きくなるため、財務CFが大きくなります。一方で営業CFはタイミングの兼ね合いもありここ何回かはマイナスとなっています。フリーキャッシュフローもマイナスですから、見た目はあまりよろしくないという様相にみえてしまいますね。

こちらも過去のデータをPDF化しています。

⑤ 受注状況

受注の四半期毎の推移については以下の通りです。Q1に海外の鉄道インフラに係る大型受注がありました。このため、現在1,500億を超える受注残高があり(※決算説明資料に記載あり)、このうち海外分は1,170億弱で、更にこのうち7割超が2年後以降が納期となる進行基準案件ですから、豊富な収益源が確保されている事になります。しかも、中計の最終年度である25/9期の売上目標は700億ですから、この受注状況が好調持続という事がわかります。但し、とりわけ利益面においてはプロジェクト管理次第という所もありますから、ここは注視するべき所だと思います。

年度毎の推移については以下のとおりです。四半期単位で見ると凹凸があり、実際IR照会の際にもその前提の説明を受けていますが、年単位の推移でみていくとこの増加のトレンドは素晴らしいと思います。

⑥ 会社の概要

定点での決算の確認はこの程度で十分だと思っています。株式投資は様々な参加者がおります。ですから、マーケットの動向やその時々の心理戦という様相が日々の株価騰落を形成しています。従って、決算そのものの内容より、それがコンセンサスと比べてどうかなどの複合的な視点でみないと機動的な対応は取れません。ただ、私はそういう選択をしないようにしている(できない)こともあり、改めてこの会社がどういう意義があるのかとか、価値をどう感じるのかを見つめるのが肝要だと思っているところです。

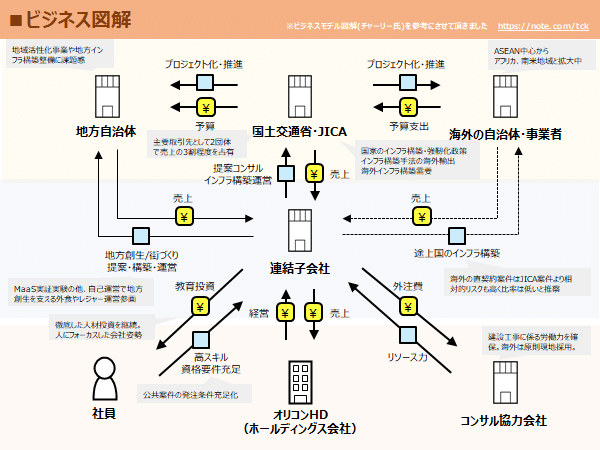

まずこの会社のビジネス理解です。当然全てを網羅は出来ないのですが、概要の理解として、図解をしてみました。ちゃーりーさんのノウハウを参考にさせて頂きまして作成しました。

各事業会社は、インフラ構築という領域で各自治体やインフラ事業者に対して活動するとともに、同社の特徴でもある海外分野においてASEANから各地域に拡大を見せています。決算説明資料において主要子会社について紹介されています。この中でオリエンタルコンサルタンツグローバルが海外事業専担という事で活動しています。

会社の中計資料にはもう少し漠然としたビジョンの絵があります。そしてこの中計は冊子になっていて、PDFでも参照可能です。

私は同社に注目しているのは「社会価値創造企業」という部分です。投資家であれば多かれ少なかれ、「価値」というものに着目をするものかと思います。そして会社は社会の公器として、価値創造を標榜しているものです。ですから、価値創造することは大前提であるわけですが、しかし、実直にこれを実践しようとしているのは思う程、多くはないのではないかとも考えています。同社においても内情を知る人からすれば違和感を持つ部分もあるかもしれません。ただ、少なくても会社から出てくる情報のひとつひとつをみていると、あるいは会社と接触した感触からして、この会社はこれを実直にやろうとしている会社だと感じました。これが投資をしている理由です。

建設関連の会社は一般的に労働集約型ですし、利益率も低いです。洗練されたビジネスモデルを有しているわけでもありません。いきなり爆益ということもないです。しかも今の社会情勢で経済活動が止まると、収益にも一定程度影響があり不況耐性だって決して秀でているわけでもありません。結果、各期の収益が落ち込むこともあるでしょうし、配当という形での還元が減ってしまう事もあるかもしれません。もちろん、株主として、少しでも会社の外形的な指標がよいことに越したことはないですし、それを期待もしていますが、そもそも価値を創造しようと実直な姿が投資をするという大前提ですし、それが納得できる投資行動だと私は捉えています。

同業他社としては、日本工営がリーダー企業です。ただ、海外においては既に規模はオリコンHDが抜いています。建設技術研究所も国内メインの会社ですが、良い会社ですし投資先の監視銘柄にも入れて常にチェックしています。以下が全社の売上ランキングと海外部門の売上ランキングです。いずれもオリコンHDが開示している決算説明資料の付録部分から抜粋しています。

同社の課題のひとつである人材育成です。採用については会社説明のトーン通り順調だと思いますが、技術士数の推移が前年度にやや抑制的でした。この部分は課題認識を会社としても有されており、かつ対策も講じているということでしたから、今期末の状況もチェックしていきたいと思います。

今後の同社のことになりますが、社会価値創造企業としてどうあるかという目線で応援していきます。国内では強靭化というテーマで一時的に投資家にもてはやされたりしています。ただこういうものは国家予算で粛々と進むものですし、昨年の台風被害などで確かに予算も多少増額されてはいますが、そんなに急増しません。なので粛々とです。一方で強靭化というわかりやすいインフラ構築という側面ではなく、例えば自動運転の実証実験を秋田県で進めていたり、車録プロというドラレコ連携商材をリリースし展開されていたりとIT活用の流れも捕捉しています。更に特徴的なのは地方創生として地方自治体との連携を深めているわけですが、地方の公園やレジャー施設のコンサルだけでなく運営事業を受託すると共に、その中での外食などの事業社として同社は自らの資本で参画しています。これ自体は儲かる話ではないはずですが、敢えてこういう事もやるという狙いが私には魅力的に映ります。社長の語り口を聴いていれば、それがひしひしと伝わってきます。

また海外については、足元ではフィリピンの鉄道インフラ構築などで大型プロジェクトが動いており受注も急伸しています。しかし、2、3年後にはこれがひと段落します。つまり受注の踊り場が到来することになります。ASEAN中心だった同社ですが、アフリカにも出張所を開設し、最近では南米にも開設をしています。このように世界各国の途上国をターゲットにエリアを拡大しています。商習慣の違いや新たな地域でもASEAN同様に活躍できるのかというのはリスク含みなのは間違いありませんが、同社の姿勢をみて私は期待を込めています。少なくても途上国におけるインフラ需要は自ずと大きなものであるはずですから、寄り添った経営を期待しています。

最後に株主構成について確認しておきます。3月末時点の大株主は以下の通りとなります(会社Webページより抜粋)。まず社員持株会が筆頭株主です。パシフィックコンサル社の事業の一部を、様々な経緯があり現事業をオリコンHDが継承する形となっているようです。最近買い増しされたようで、大量保有報告書が出ていました。安定株主ということになろうかと思います。この他年金関連などの金融機関が続いています。

こちらは事業報告書の抜粋です。5単元未満の方が多数ですが、一方で10単元以上の方も相応に存在しています。これは従業員やOBではないかと思われます。最近「従業員持株会信託型 ESOP」の再導入も進めており、株主総会等の所感からもOB株主も多いようです。このような視点でみると、最近リリースされた株主優待の拡充のリリースもなるほどと思えてきます。5年以上という保有期間で区切っているのも、そういう意図でしょうし、1000株以上という比較的大きな閾値なのも納得する部分があります。転職口コミサイトOpenWorkにおいても主要事業会社の評点は高いようです。但し、より過酷な労働環境であろう海外事業子会社は回答数も少なく点数も低めになっています。

口コミサイトURL:こちら

この他、色々な観点で書き連ねたいのですが、今日のところは、これくらいにしておこうと思います(笑)。頑張れ、オリコンHD!

この記事が気に入ったらサポートをしてみませんか?