ステップ(東1/9795) 銘柄分析 UPDATE 2019/12/1

東証1部(9795)上場のステップ社についての分析記事です。PPTに纏めておりますので、何かの参考になれば嬉しいですし、お気づきの点がございましたら、突っ込んで頂ければ嬉しく思います。

PPTの中身について、記載が重複する部分もありますが、当記事にポストしておきたいと思います。

(初めてのnoteというものに戸惑ってますが(笑))

PPTの構成は目次にある通り、3部構成となっております。

Ⅰ章では、会社情報→財務情報→将来予測を記載しています。会社情報ではビジネスモデルやマーケット状況を整理しております。Ⅱ章では、簡単な財務も確認し、Ⅲ章で将来を展望するというなスタンダードな内容です。

■会社ホームページ

http://www.stepnet.co.jp/company/IR-index.html

■決算説明資料

http://www.stepnet.co.jp/company/data/19_kessansiryo.pdf

Ⅰ章 会社情報

こちらはバフェットコードさんの情報を活用させて頂いておりますが、

UIもわかりやすく全体を俯瞰出来るので大変助かっております。

ステップ社については、利益からみる株価水準(PER)も11倍台で、東証1部の平均として15倍程度から見ると割高感もありません。但し学習塾という業態からも、同社の特色からも大きな成長が見込めるわけでもないため、妥当な評価とみる事も出来るのかもしれません。なお、同社の過去のPER推移は、2011年の頃に6倍台前半という時があり、そこから徐々に上がってきており、2014年以降では最低が10倍程度で2018年冒頭の17倍程度が最大です。過去のデータからみると2011年の頃の暗黒の頃は特異としても、5年来の水準でみるとPERの面からは比較的値頃感もあるのかなと感じます。もちろん、PERはEPSの変化で動く指標でもありますから、あくまで感覚的な話ではありますが、ステップ社の場合EPSも安定していますからね。

この他の部分では、高い営業利益率で収益を生み、安定的なキャッシュフローを背景に自己資本比率80%超という岩盤な財務を誇っており、かつこれが過去の推移で安定している事に目が向きます。つれて、配当も増配が続いています。一方で、大きな変化がなく伸長率もマイルドであるため、「高成長」を期待する昨今の投資家機運からみると人気が高まりににくく、結果として株価が躍進するカタリストには乏しいという点が投資対象として見劣りするとみる人も多いのかもしれません。

ビジネスモデル2.0図解の著者であるチャーリーさんのテンプレートを参考にさせて頂きました。使い方間違っているかもしれませんが、そんな稚拙な書き方であっても、これを作る時間は楽しいものでした。作るプロセスでは色々な事を再度調べたり、どこに工夫や課題があるのかに考えを巡らしていると時間を忘れてしまいます。ステップ社の強力な強みとなっている、「高品質がブランドを作り、ブランドが需要を喚起し高収益に繋がっている」という点を出来るだけ表現出来るように努めたつもりなのですが、埋没していますかね(笑)。

ビジネスモデルからどういう構造で収益が成り立っているかを整理しています。といっても、とても単純な構造になっており、売上は生徒数と単価で決まります。なお、ステップ社は生徒に対して「単価」という言葉を用いるのを好ましく思っていないと感じておりますが、便宜上、このような表記としています。ビジネス的には「単価」であることは間違いないのですが、生徒とお金をあまり関連付けて考えたくないという想いからなのだと推察してます。スライドに貼付しているグラフはそれぞれステップ社の過去実績をトレースした実績データとなっています。実際には生徒数は校舎数とも高い相関があるわけですが、それはまた後で登場します。

コストについては、大きく原価と販管費に分かれますが、主に各校舎で生じるものは原価、本部で生じるコストが販管費となっています。そしてこれらの各費目の売上比の構成比率は一貫してずれずに安定的に推移してきておりました。しかし、2019年9月期は一過性の投資を投下した事により人件費と備品費の比率が増えており、これだけ構成比率が動くのは珍しいことであります。もちろん、人件費と備品への投資はそれぞれ計画していたものですし、人件費は横浜・川崎戦略が想定超に結果が奮った事を踏まえての特別賞与支給にかかわるものなので、大変喜ばしいことであります。

なお、スライドでは触れてないため、この「横浜・川崎戦略」について補足します。ステップ社は神奈川県下にのみ拘ってドミナント構築による成長を続けていますが、県下人口集中地域の横浜北部から川崎市にかけては空白地であり、この地域への進出のため地域TOP校での合格No.1を奪取する事により特別賞与を支給することで報いるというものでした。当初は2020年9月期までの2か年でみていたものの、なんと1年でこれを達成したものであります。これを一時的な幸運とせず、永続的なものとしてブランド化を高めていくために2020年9月期もこの戦略は続けていかれるものです。但し、投資規模そのものは2019年9月期よりはマイルドになり、見通しも効きやすいことから、今期は利益目標も開示してその範疇で投資を行うこととしておられます。実際にはこの先行投資には教室内のプロジェクタの最新化等の一時的なコストも含まれており、これは2020年9月期はなくなりますからね。

マーケットの環境分析です。王道ながら賛否もありますが、SWOTを使ってみます。もう少し要素をブレストして出したいのですが、頭が悪くてどうにも捗りません。こういうのはチームでワイワイやるのがいいですね。ぜひ他の要素があれば教えて頂きたいです。

SWOTクロスですが、ゼロベースで考えなければならないのですが、もうすでに凝り固まった先入観があると先に結論ありきになってしまいますね。弱み×機会の右上の部分は少しわかりにくいかもしれません。ステップ社だけの弱みというわけではないのですが、人材確保や都市圏では相対的にシェアは低いことを挙げています。一方で需要は旺盛で新たなマーケットを見据えた時の対処戦略として従前の人材獲得施策だけではない新たな発想あるといいなという期待です。もちろん、門戸を誤った方法で広げてしまうとただでさえ高くつく採用コストに加えて育成やミスマッチによる早期離職となると悲惨ですから、慎重に事を進めなければならないわけでもあり舵取りが難しいだろうと思います。また、左下の強み×脅威については大変わかりやすい差別化戦略が成立すると認識しています。今後も価格競争や新技術によるイノベーションは脅威として降りかかり続けると思いますが、それでもステップ社は対面のライブ感を重視した授業の質を高める事に注力し、結果として優位であり続ける戦略を取るのだと思います。

このPESTはSWOT以上にやっつけ感が強いです(笑)。しかも順番も本来はマクロのこちらを先にするべきですね。教育にITというのはずっと遅れてきてましたが、昨今ようやく機運が高まりつつあるようですから、その観点での脅威や機会はもう少し整理したうえで、ステップ社の意義を見つめていく必要もありそうですね。

ステップ社が対象とする小中学生の生徒というマーケットの状況です。神奈川県の統計データから小学5-6年生と中学生のデータを取得し、整理しました。但し、これは公立学校のみの統計データです。赤色が横浜・川崎地域の対象生徒、青色がそれ以外の神奈川県下の対象生徒の状況を示しています。内側には県が定める地域別の区分けも示しています。前述の通り、横浜北部や川崎市にはまだ進出がほぼ出来ていない状況ですから、この赤色の部分にはステップ社が進出出来る余地があると期待できます。

地域別の時系列データです。こちらも公立学校のみのデータですから、私学志向の高まりによる相対的減少というのもありそうですが(横浜とかはその影響もある気がします)、やはり郊外では人口減少による少子高齢化の影響が出てきています。こういうデータを見ていると、横浜・川崎戦略と称して本格的にこの地域の需要を発掘するという戦術は不可避であり、念願であったことがわかりますね。

わかりやすく増減率でプロットしています。

小学生では横浜・川崎地域は減少していませんが、中学では郊外程ではありませんが減少しています。これは私立中学への進学の志向が高まっている証拠かと思います。大学受験制度の不安によって一貫校へのニーズが高いのではないでしょうか。人口減だけでなく、構造的な公立離れがもし本格化しているとするなら、その歪みは是正されるべきではないかなと思います。

こちらは生データ(を手打ちしたもの)です。実際には学校別になっており、集計市町村別に集計したものです。便宜上、今後キッズも扱う事を考慮し、小学生も6学年すべて入れていますが、前述のグラフ等で使ったのは5-6年生のデータのみで比較、検証しています。

成長シナリオの評価は今でも5つの型に嵌めて評価しています。

この5つの成長シナリオの型については、私も多くの投資の基礎を学ばせて頂いたゆうゆーさんが提唱されたものを活用させてもらっています。値上げ型はこれだけのブランドが構築されていて、満室による入会待ちも生じている中にあってはビジネス上は選択余地があるわけですが、記載もした通り、公立校をメインにしたいわゆる普通の世帯を対象としていることもありますし、あまりえげつないことをやりにくい面もあると思います。

小学生と中学生のそれぞれのステップ生の割合を示したものです。こう見るとシェア率が低いように見える気もするのですが、地域別にみていくともう少し違った景色にもなる気がします。ただ、いずれにせよ、他塾生やそもそも学習塾に通わせないという世帯も一定数はあるでしょうから、まだ獲得できる対象は相応にあるとみられそうです。ただ、前述の背景からもそもそも総数がマーケット総量ではないだろうという点には留意が必要です。

こちらは高校部(大学受験向け)の展開校舎です。まだ15校と少ないですが、一応それなりに展開はされているようです。高校生になると行動範囲も広がるわけで、つまり校舎の商圏もずっと広がると思うのですが、実際、今の形態の箱がどの程度新設する余地があるのかはよくわりません。少なくても高校受験向けと同じような構築方法ではないような気がします。

横浜北部と川崎市以外での認知度は既に相当高いようです。各地域での合格実績が物語るわけですから、その結果を比較すれば自ずと理解出来ることです。そして横浜翠嵐高校の実績No.1を取ったことは横浜北部と川崎での認知ぢ向上には大変重要なことでありますから、社長が仰るようにあと2年続けてデファクト化していきたいところですね。

openwork社が展開している転職者向け口コミサイトからの比較です。

業界平均と湘南ゼミナールと臨海セミナーをそれぞれステップと比較しています。「社員の士気」、「20代成長環境」、「人材の長期育成」といずれもモチベーションや育成、キャリアップに係る部分での満足度が高いです。一方で「法令順守」、「風通しの良さ」がやや低いといえば低いでしょうか。若い頃にちょっと無茶をして頑張るという経験はその後のキャリアに大きく影響しますし、そういうことが人材の成長には必要な要素であるわけですが、一方でそれが行き過ぎると課題も生まれてくるわけですね。このトレードオフの関係は、ステップ社の経営も相当悩まれていて、対処も打たれていますが、それが仇になって現場からの不満になって本末転倒というどの会社組織でも抱えている課題感に苛まれていることと思います。

新サービスは間違いなくこのキッズへの期待が挙げられます。需要も仕組みも一定の成果を手にネットワーク化という段階に入ってきました。2020年9月期も同時に2校出校です。今後の課題は人材確保ですね。

新サービス型としてよいかは微妙なのですが、他にも特色試験や英語試験への対応として対策講座やツールが求められるようになることで、実際、ステップ社の収益は若干かもしれませんが押し上げられています。これが今後の成長エンジンになるというほどのものではありませんが、より未来志向の受験制度へシフトしていく枠組みの中では付加価値を生みやすいという意味で新サービスと括ってみました。

成長シナリオとして値上げは客観的にみると踏み込める環境ではあると思います。満室となって待ちが生じている教室が結構なクラスで存在していて、より付加価値の高いサービス提供を行うための投資をしており、更に実績も出しているわけですね。このような環境下で合理的に値上げは可能とみています。スライドはステップの小中学部の授業料です(Hi-ステップは別体系です)。一部の郊外校を除き一律料金です。しかしながら、今後、横浜や川崎といった家賃も高いエリアで進出していく中では価格転嫁を検討出来ると思いますし、満室状態が多い厚木や藤沢などでもそれが可能です。ただ、保護者層からの心証や競合が値引き合戦を繰り広げる中ではやりにくいといった私にはみえないプレッシャーもあるのかもしれません。

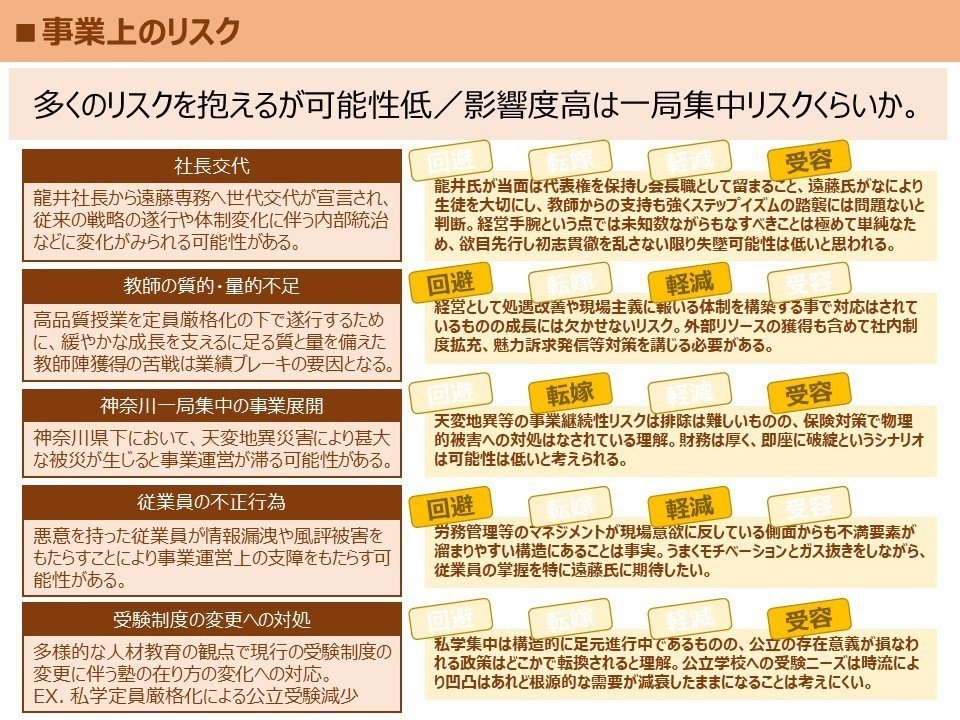

事業上のリスク事項です。会社側のリスク開示と必ずしも一致していませんが、私の考えるリスク要因を挙げて、その考え方を示しています。社長交代は遠藤氏が昇格人事となっていますが、経営手腕は正直未知数ではありますが、あの明るく元気なお姿は生徒にも教師にとってもカリスマであるでしょうし、学習塾の経営の掌握は生徒と教師からの信任が全てと龍井氏も仰っていたので、その点からはあまり心配はいらないかなと感じつつあります。昨年、総会の時に頂いた冊子にも遠藤室長が生徒に囲まれて笑顔の社員があったのですが、ほっこりしたのが思い出されます。この中で一番のリスクは2つ目の教師不足への対処ですね。あとは富士山噴火とかですがまぁそれは起こったら大変なことになりますが、こんな有事の際にはもっと他に心配しなければならないでしょうね。

ここまでが、Ⅰ章の会社情報です。

Ⅱ章 財務情報

財務3表の確認です。最近では貸借対照表(BS)から見ていく方が良いといわれていたり、キャッシュフロー計算書(CF)こそが嘘のない真実を表す財務諸表なのだといわれますが、私は相変わらず損益計算書(PL)至上思考脳なので、PLからみていっています。戦略投資と表現していますが、2019年9月期は前述の通り、横浜・川崎戦略の奏功による特別賞与の支給や、全教室のプロジェクター等の設備を最新化する等、利益予算を非開示にしてまで投資をすると断行してきたものです。当初はどれだけの減益になるんだと不安が過り、その際の総会後の懇親会でもお話をさせて頂きましたが、まぁ終わってみれば営業利益は微増で着地していますからね。きちんと投資をしながらこの結果は足元も相当よい状態なのだと認識したわけであります。

あまり根拠はないのですが、建物は簿価の半分程度の価値とみなしています。また、土地は郊外は簿価割れしている所もあるかもしれませんが、逆に簿価を超えている所もありそうで、実は今は地価が上がっていることもありますからこちらが支配的かもしれませんが、まぁ簿価通りの評価としています。とまぁざっくり算出すると財務価値は概ね200億円くらいかなとみえます。時価総額が240億程度(決算後の11/1時点)とするとほぼ事業価値がないというようにもみえますかね。

貸借対照表から基本的なレシオを見ていきます。

■流動比率/当座比率

短期的な資金状況の確認です。流動負債が流動資産(当座資産)でどの程度カバーできているかというもので、いずれも100%を超えており問題はないと思います。(流動資産(当座資産)÷流動負債)

■固定比率/固定長期適合率

固定資産が自己資本でどの程度賄えているかの確認です。多額の固定資産が必要な産業の場合、自己資本だけで賄うとなると大変ですからここに固定負債(長期借入金)を含めて算出するものが固定長期適合率ですね。ステップ社の場合、校舎の箱モノの資産が必要であるため、比較的この指標は悪く出がちだと思うのですが、それでも100%を下回ってます。借入金も少なく、固定長期適合率もそんなに変わりませんね。(固定資産÷自己資本(+固定負債))

■自己資本比率

総資産のうち自己資本が占める割合ですね。利益剰余金の積み上がりによる自己資本の厚みが年々増えて、90%に迫る勢いです。ここまで自己資本が厚いと資本効率の面からもそれを活用して欲しいという声も出てきそうですが、なにせ「ゆっくり急ぐ」という声明を出している会社ですからね。財務は厚いと喜ぶか、効率面で改善して欲しいと思うか人それぞれでしょうかね。

通塾する世帯からの毎月の安定的なキャッシュインが営業CFの安定化に寄与しています。その中から適切な投資CFと財務CFを拠出し、フリーキャッシュフローを毎期確保しながら現金を積み上げてきています。自己資本比率が高いことからもわかりますが、だいぶ現金保有が高水準で、これをどう活用するのかという所に関心がよるのも納得です。フリーキャッシュフローは概ね15億程度で、割引率を10%程度とみて事業価値を算出すると150億となります。あくまでざっくりですけどね。

このざっくりした財務価値と事業価値を合わせると概ね350億となり長期借入を考慮すると、現状(11/1時点の株価基準)の時価総額比でみると3割程度のGAPがあることになります。仮に時価総額がこの皮算用の結果と同一水準に達するとすると株価は2,200円程度になることになります。(この株価になるとはいっていません(笑)。)

ここからは四半期毎の状況の確認です。ちょうど本決算を通過したタイミングですから、この1年間の流れをトレースしています。2Qで特別賞与の支給があって沈みましたが、その後急回復し、終わってみれば僅かですが営業増益で着地しています。3Qの回復を見て、ある程度予見はできましたけどね。

細かく四半期毎の状況を確認しています。2Qの粗利率が大きく下がっていることからわかりますが、3Qでは新年度で一番下がる所もYoYで粗利率の落ち込みはマイルドでした。

販管費は主に本部側のコストですが、こちらは若干多いですがそこまで変調はありませんでしたね。

3Qも好調でしたが、閑散期での好調で数値的なインパクトは限定的ですが、4Qは伸びましたね。いずれにせよ、順調の一言だと思います。

還元姿勢も明確で、横浜・川崎戦略による投資投下で減益を厭わずにチャレンジするというメッセージを出した際に、2020年9月期までの配当をコミットしており、その通りのガイダンスとなっています。また、株主優待についても2018年12月の株主総会で議論があった通り、クロス対策のために長期優遇が適用されました。この辺りの対処も早かったですね。前述の通り現金も積み上がり、財務も厚いことから、もう一段配当性向を高めてくれてもいいかなと思います。配当性向40%ですと今期は配当40円→48円となり、配当金総額は8億程度で2019年9月実績の6.3億からみると2億弱の支出増となります。キャッシュフローの状況からも行けるとは思うのですが、今後の投資状況も踏まえて対応を検討してもらえればいいですね。

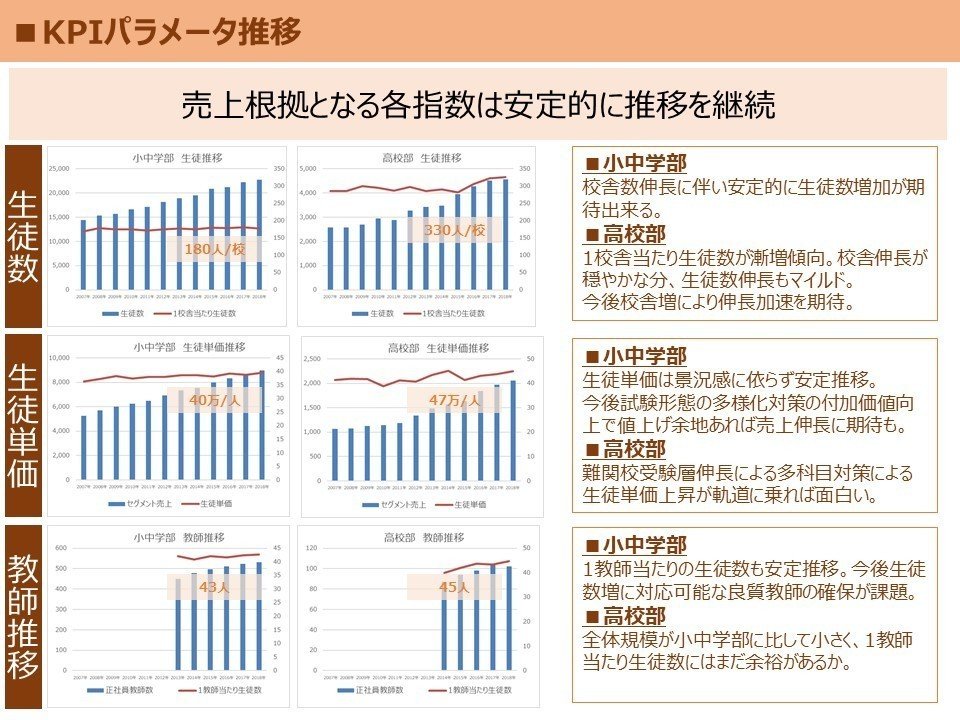

KPIの状況です。生徒数、生徒単価、教師推移をプロットしています。生徒数は校舎数と相関があります。生徒単価や教師推移もだいたい同じですね。

ここまでが第Ⅱ章です。

Ⅲ 将来予測

将来予測といいつつ、まずは株価推移からです。2018年冒頭まで上昇トレンドが続いていましたが、その後は調整局面が続いています。改めてみてみると緑色のPER15倍レンジが維持できず、PER12倍レンジに戻ってきた印象です。むしろ2017年から2018年にかけての上昇が特殊だったのかもしれません。このようにみてみるとPER15倍水準を示す緑色の水準である2,000円手前の水準にはなかなか戻りにくいのかなという所感です。

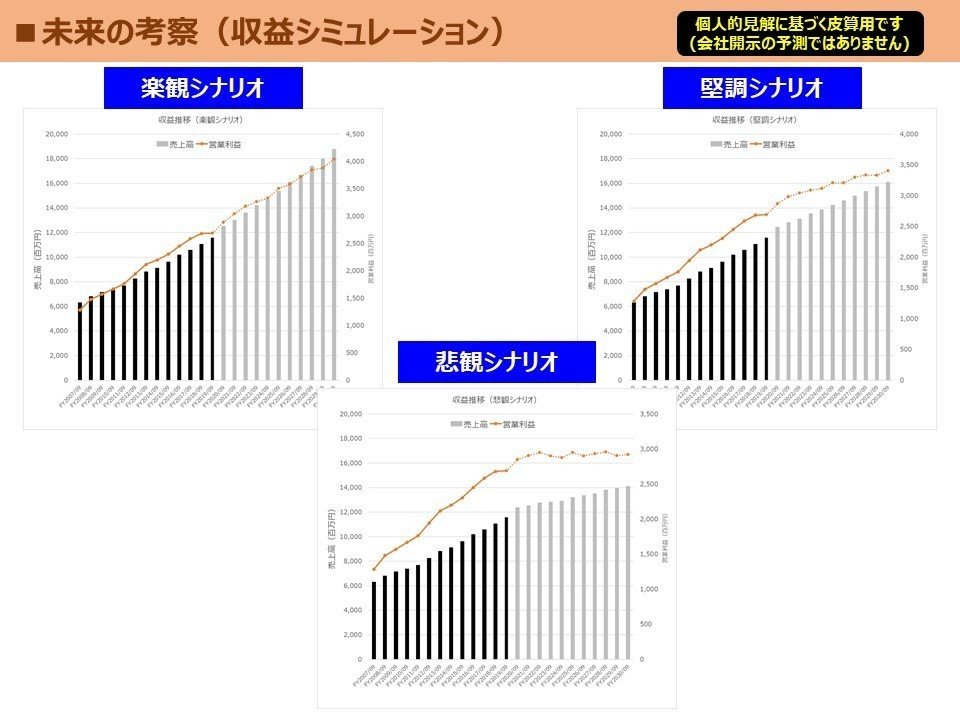

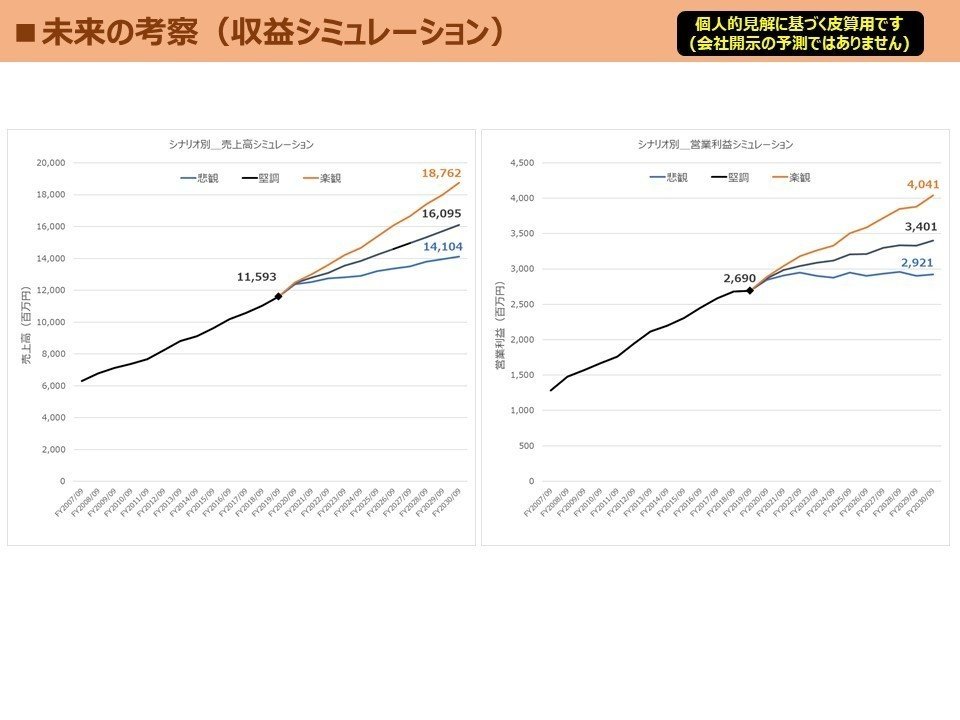

将来予測を考察するにあたり、パラメータ選定を行います。売上とコストの構造は前述の通りですので、一応相関を元にシミュレーションするパラメータを設定していきます。生徒数は校舎数と相関が強いため、校舎数をパラメータとして採用します。加えて、生徒単価も概ね安定していることからこの乗算で売上を予測していきます。コストは教師数から人件費を割り出したいのですが、採用などの見通しがわかりにくく、暫定的に売上比でみていきます。次に比率の多い家賃は校舎数との相関が強いため、校舎数を1校舎当たり家賃を元に乗算してシミュレーションします。これらのパラメータを「楽観」、「堅調」、「悲観」の3シナリオでパラメータを動かしてシミュレーションすることにします。

ちょっと見えにくいかもしれませんが、各シナリオで小中学部の校舎数と生徒単価、高等部の校舎数と生徒単価の4つを変数にします。

例えば小中学部の校舎数は悲観シナリオの場合、純増は基本的に年に1校ペースで立ち上がっていき後半で2校ペースという形です。堅調シナリオでは年に2~3校ペース、楽観シナリオでは3~5校ペースです。ちなみに過去の傾向からみると3~5校となっていますね。

生徒単価については、小中学部、高等部共に、悲観シナリオは現行が横ばいに推移し、堅調でCAGR0.5%、楽観で1.0%としています。かなり乱暴ですけどね。この場合、堅調シナリオの場合の19年→25年の推移は小中学部は42.2万/年→43.5万/年、高等部は45.7万/年→47.0万/年となります。過去5年推移でみると、小中学部は0.5%程度、高等部は1.0%程度といったところかと思います。

前ページのパラメータを元に2023年9月期までの堅調シナリオで描いてみます。1校舎当たり生徒数は過去の推移からみてほぼ横ばいですから180人/校として固定値で引きます。校舎数を変動パラメータにしていますからこれとの乗算で生徒数推移が決まります。また、生徒単価も変動パラメータでこれと乗算することで、セグメント売上が決まります。高等部も1校舎当たりの生徒数は320人で固定で、後は同じ計算方法です。

コストについては、前述の通りの売上比で原価を算出し粗利が出てきます。

販売費についても同様に売上比で見ることとして、各シナリオの2030年9月期までのシミュレーションをしたものが次からの3ページです。(ちょっと小さくて読みにくいですね)

3つのシナリオを整理してみます。

悲観シナリオとなるとさすがに利益が抑制されますが、堅調シナリオで推移すればこれまでの成長も概ね維持できるようにみえます。

とりあえず2023年9月期くらいをターゲットに想定できる株価水準も皮算用しておきます。当該株価は上限域としての願望込みであるため、想定PERはやや高めの水準を設定しております過去最高のPERが18倍程度ですから再度その程度の評価が瞬間風速ででもなされるという前提です。

最後はネタです(笑)。これまでの会社側とのコミュニケーションの中で感じた事や認知したことです。私の勘違いもあるかもしれませんけどね。

最後のスライドです。(ここまでお読み頂いた方いるんでしょうか(笑))この資料に記載されていることは、意図的にあるいは悪意をもって事実を捻じ曲げたりすることはしておりません。思い入れ全開で書いていますが、出来るだけ客観的に努めて書いたつもりです。しかし、それでも、私が無知であるが故に誤認や事実と異なる記載が散りばめられている可能性を多分に含みます。お読み頂いた方にはその旨をご了承いただくとともに、もしお気づきの事や、あんた間違っているよ、ということがあればぜひご指摘頂きたくお願いいたします。

この記事が気に入ったらサポートをしてみませんか?