Hamee(東1/3134) 2021/3 Q1決算精査

※2020/8/15 22時 IR照会 追記

東証1部(3134)上場のHameeが2020/9/14にQ1決算を開示しました。決算の内容を踏まえて、同社の状況を見ていきたいと思います。

まずは過去の参考記事として前回の決算精査記事と直近の株主総会レポート記事をそれぞれ再掲しておきます。

まず、エクセルの手打ち資料並びにPPTのデータをUPDATEしましたのでこちらにファイルを置いておきます。

決算は増収増益ですが、当期純利益は減益となっています。そもそも為替影響や保険金関連の戻り金などの影響で前期比でみると経常利益の所でほぼ横這いとなっています。ここに有価証券評価損を特別損失計上したことにより減益となっています。同社は非上場株式をいくつか保有していたりしますが、このコロナ禍の影響もあってのことかもしれません。まぁいずれにせよ、本業の営業利益を見ればよいかなと思います。

それから、Q1決算ではありますが、決算説明会の開催が「有」となっていますね。昨年はQ1では無になっていたので、Webを活用するなどしてメッセージングしてくれる姿勢は良いなと感じます。

それで、コマース事業、プラットフォーム事業、その他とそれぞれ中身をつぶさに見ていってもよいのですが、既に決算説明資料も会社から出ており、こちらを見れば概ね状況は判読できますので、そもそもこの記事要らないじゃんってことで、手抜きします(笑)。

1.各事業の所感

まず、コマース事業は国内卸は店舗の休業などの影響もあり想定通り軟調なものとなりました。一方で同社がECを介して販売する小売は堅調に推移しています。海外も同様の傾向ですが、やはり経済活動が日本より海外の方がネガティブな状況でしたからそれが数値にも現れています。全体としてはほぼ売上を横ばいで通過したのはよかったんじゃないでしょうか。セグメント利益率も変調はみられません。強化ガラス製のiFace等商材としての商品力も高めつつ、様々な企画をもってユニークな商材をリリースする創造性の活動も特に低下はみられません。株主総会でも言及があったように、今後リモートワークが長期化した際に、この創造性の低下が商品力に与える影響みたいなところは引き続き同社らしさという視点から注視を続けたいと思います。

次にプラットフォーム事業です。増収もさることながら、サーバ増設の強化による償却費が嵩んだ前期に比べて2倍弱の増益となりました。セグメント利益率も42%と繁忙期のQ3を含めても四半期で過去最高です。決算説明資料によると従量課金部分を決める受注処理件数3,394件、金額2,371億円とのことです。前期はQ1で開示がなかったので比較が難しいですが、仮に単純に4倍すると13,576件、9,484億円となります。コロナ禍における巣籠り消費の特需要素があったことから特異的ではあると思いますが、繁忙期がQ3にあることを考慮しても強い数値という印象です。一方、パッと見で契約者数の伸びや処理件数・金額等の割に、セグメント売上は2割程度の伸長に留まっているのは、非従量部分の要素に加えて、EC事業者などへの支援の発表もされていた影響もあったのかななんて思いました。まぁ新規契約に係る部分の影響だけなはずなので、影響は小さいと思うのですけどね。それからネクストエンジンの導入にはHameeコンサルがフォローしながら導入していく部分もあり、そのサポート力のキャパの兼ね合いもありいきなり倍増するような類のものではありません。いくらECが追い風といってもその取り込みには相応の手間がかかると思いますし、とにかく導入ありきでその後の活用してもらう視点が損なわれると結果的によくないわけです。そう考えると今後このコロナ禍で新規に取り込んだ顧客へのきめ細かい対応が継続され、永続的にEC事業者がWINになるような運営が出来るがかポイントかなと感じるところです。

その他事業では主に新規事業への投資ですが、82百万の赤字となっています。もともとリリースが遅れて後塵を拝すことになったHamicBearに続くIoTサービスへのチャレンジを進めている所ですので、今度こそスピード感と市場需要を捉えたものであってほしいと思います。会社も今後も赤字は拡大していく見通しのようなので、ここは頑張ってユニークなサービスを構築して欲しいなと思います。RUKAMOは私もサイトを巡っていますが、商材が固定化されているような気もしており、このサイトの趣旨に沿った商材が流通し、よりプラットフォームとして機能するように参加者が増えるようなことを考えないとならなそうですね。ふるさと納税は堅調です。同社のECノウハウを活用出来るプラットフォームを急ぎ進めてもらいたいものです。なお、この新規事業の投資がなければもう少しPLの利益は出ていたことになりますが、創造性の高い企画をどんどん立ち上げていってもらいたいなと思います。この先行投資はおよそ82百万円となっており、その赤字幅は前記で倍増です。営業利益が415百万円で、この赤字幅の拡大は約44百万円ですから営業利益の10%超を投資増ということになります。まぁそれなりに大きいですね。営業利益の増益率は現状8%ですが、投資増加分を割り戻すと17%と2桁成長になりますからね。

各事業のセグメントの数値についても軽くみておきます。

先に見た通りの数値になっています。コマースは小売が卸売りをカバーして横這いで利益率もほぼ同水準です。PF事業は増収も強く利益率も急伸しています。一方先行投資で新規事業では赤字拡大といった構造ですね。

過去の推移です。その他に属する新規事業の赤字が拡がっています。今後もう少し増収基調が高まってくるといいですね。

2.財務諸表の状況

まずはBSからみていきます。現金は期末からみると微減ですが、引き続き十分な運転資金が確保されています。また商品は増加しており、コマースの商材は潤沢に保有しているようです。これがいわゆる不良在庫でないかは注意が必要ですが、とはいえ、急増しているわけでもないので問題ないかなと思います。またソフトウェア資産もほぼ同水準です。あと、貸倒引当金がやや増加しています。アカウント数が増えていることも一因かもしれませんが、注視しておきたいと思います。

次に負債純資産の部です。前期にコロナ禍の影響に備えた借入金はそのままですね。このほか特に特筆する変化はないと思います。

次にPLです。

返品調整引当金はコマース商材の卸売りにて返品リスクを予め計上しておくものですが、今回の繰入額はそこまで大きくない印象です。卸が6月以降回復基調とありますが、そういうことなんでしょうかね。8月は第二波の件で再び消費が落ちたなんて報道もありましたけど、どうなんでしょうね。

前期からの利益凹凸という点では前期に保険関連の営業外利益の計上や為替差損の営業費用の増加で約30百万円の減益要素となっています。このため、経常利益ベースではほぼ前期と同水準ということになります。この辺りは強い増益を期待されている中で想定しうるものですが市場は失望しますよね。

それから地味に特別損失の有価証券評価損も効いています。コロナ禍による時価減少といったところでしょうか。

3.新規事業の状況

新規事業の状況として毎回色々なネタが出てきて楽しいですね。

決算説明資料ではまずマネキネが最初に紹介されています。メルマガのAIでの運用ソリューションです。以前からアナウンスがありましたら7月にマネキネというネーミングもついてテスト工程も進んでいる様相が伺えます。メルマガの自動配信機能ということで、ここはエイジアに喧嘩売っているような感じでもありますね(笑)。配信技術に高いものを持つエイジアと提携するのもいいなと思いますけどね。

次にこちらもサービス名がついたRUKAMOですね。こちらはずっとまな板推しなんですが、もう少し色々な商材が流通してプラットフォームとして機能するといいですね。それでも423社も参加しているんですね。それからふるさと納税がより好調なようですね。菅関連銘柄とか言われているみたいですが、さすがにそんなことないと思いますけどね(笑)。

4.全体所感

コマースは卸売りが弱くとも小売が強く底堅く推移。

PF事業はEC化促進により絶好調。

新規事業は投資加速で様々な領域に種まきを継続。

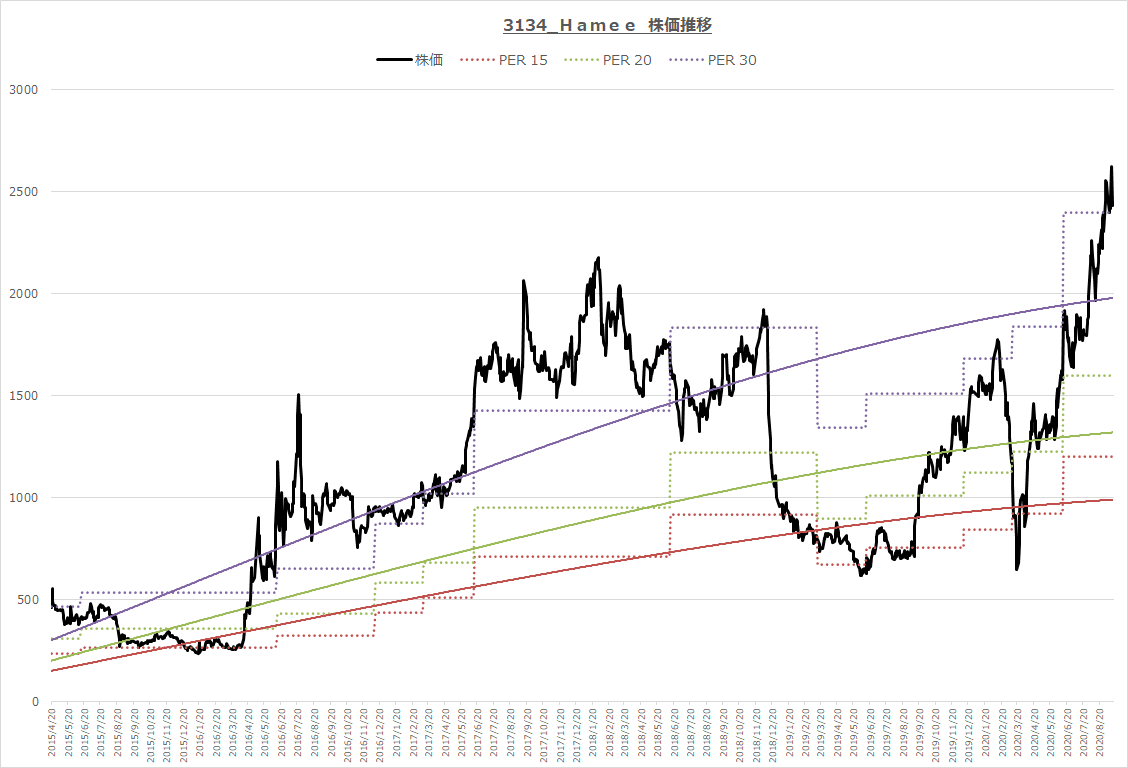

全体はコマースの寄与率が大きいためECの成長力が弱まり、更に投資も続けているため増益が弱く映る結果になっています。そして以下のような株価形成から期待が大きく先行していましたから、なるべきして大きな調整を余儀なくされています。

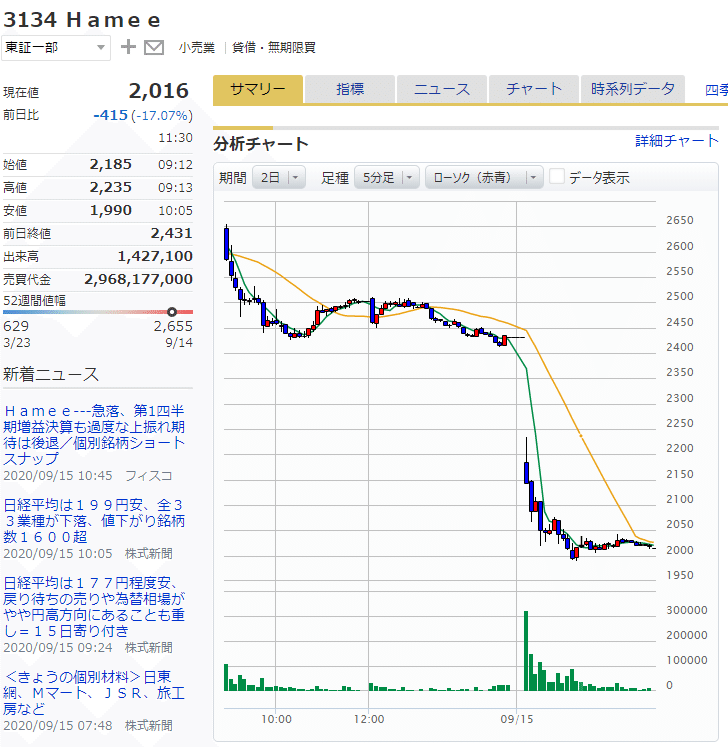

元々コマース寄与率が大きいこと、投資が継続しているだろうことから、私にとっては想定通り。そしてPF事業も好調ということで、普通に順調な決算という認識です。しかし株価形成から明らかに失望売りが出ることも想定していました。実際、決算発表当日の開示前に既に出尽くし売りが出ていましたが、それに余りある下落に今まさに襲われています(笑)。

※マネックス証券の画面キャプチャを拝借しています。

それで、そんなことを言うなら、空売りしておけば儲かるじゃんって話なんですが、えぇそうなんです。何度か今回も検討したのですが、全くそういう気になれず結局全面的に被弾するという選択をしています。まぁお金は減って残念なんですが、自分の気持ちの平穏を優先した感じです。お金が減るのに平穏!?謎、とも客観的に思ったりもするんですが、まぁ頭がおかしいという事だと思います(笑)。

5.IR照会

IR照会をしておりましたが、即日回答を頂けました。いつもHameeのIR対応は秀逸なのですが、今回はリモートワークを考慮しメールにしましたので、即日回答はなかろうと思っていましたが、即対応に感謝です。

以下に私の受け止めとしてメモを残しておきます。QA形式ではなく、敢えて私の言葉に置き換えている点は、会社側への配慮でもありますので、ご容赦下さい。

・受注処理件数の伸長に対して売上の伸長がマイルドなのはボリュームディスカウントが入ることで伸長率に差異が生じる。

→売上伸長の構造にとりわけ変異がないことを確認できました。

・オプション機能の展開として足元ではリコメンドメールやマネキネ等のデータ活用において、マネタイズの検討を進めており、ビジネスモデル創出により新たなチャレンジを進めている。

→テスト期間などを経て機能の有用性を確認しつつ、その顧客にとっての価値創出に寄与出来るビジネスモデルを構築し、その先に収益向上を見ていく姿勢も良いと思います。

・PF事業のアカウント数伸長が継続しているが、解約についても従前のトレンドと大きな変化はない。(Hameeコンサルによる)ヘルプデスク業務の質の向上により顧客体験価値向上に尽力し解約防止に引き続き取り組む。

→コロナ禍でEC事業者の事業環境も様変わりして、扱う商材によっては厳しいと思っていましたが、今のところ変化はないようです。長期化によってどのような影響が出てくるかは引き続き注視したいと思います。

・サーバー投資は今後も継続するが、これは業績予想に織り込み済の範疇で実施するため、予想比でみるとイーブン。1Qでの償却費減はあくまでサーバー投資の端境による一時的なもの。

→コロナ禍で急増しているアカウントに対してもとりわけ計画超のサーバー等の追加コストを要していないようです。元々前期まで実施してきた投資はある程度先を見越していたようですからね。一方で、今後も安定化のため投資は継続するそうで、1Qのような利益率押上げは今後は徐々に平準化してくる、つまり下がるものと思います。この辺りは投資家が正しく、冷静に受け止めるべき事実だと思います。2Qで更に利益率改善、というのは今の所、難しいのではないかと思います。むしろ長期的にネクストエンジンの顧客満足を高めるために安定運用は必至ですから無理にコストを抑制しサービスレベルを落とすようなことは致命的なことですから、PLだけみて良し悪しを判断せず、顧客の価値創造に資する活動をしているかという目線で冷静かつ長期的にみるべきだと思います。

・コマースの卸売りは季節要因などで来店機会の影響を受ける(新iPhone発売前の今の時期は弱くなりがちですからね)。今後もコロナ禍の中で経済活動として外出機会の変化が続くものと認識。更に新型iPhoneの発売も後ろ倒しする可能性もあり、初回受注の時期が後ろ倒しする可能性もある。なお、これは期ズレとなりうるものの、通期予想としてみれば軽微。

→卸売りは今後も来店機会がどうなるかに左右されると思いますし、そういう認識の下で事業を行っているのであればよかったです。無理をして卸売りを頑張らなくてよくて、ECと一体で全体総量としてキープ出来れば御の字と思います。ただ、iPhone発売時期の後ろ倒しのような状況があるとしたら通期未達もありうるかもしれません。今の株価をみるとiPhone発売の延期は全く考慮されていない気もしますから、この辺りは今後秋のiPhone商戦下の状況で株価も敏感になるかもしれません。一方、ある期間で見れば凹凸となりますが、大切なことはHameeの創造性に富んだ、ユニークな商材がその顧客層に訴求力を失わないか、つまり記事にも書いている通り創造性が失われないかという点が大切だと認識しています。

・BSの貸倒引当金の増加は海外売上高によるもの。

→すっかりPF事業に関係するものと誤認して恥ずかしい質問をしてしまいました(笑)。そりゃPF事業でそこまで引当金積むようなものではないですね。今回はまだ全然軽微な変化なのですが、今後の変化には注意しておきたいと思います。

・投資有価証券評価損は、前記より開始した投資事業に関するもの。ベンチャー企業も含まれていることから、そのリスクは足元も内包している。今後は投資先が成長するためにHameeも支援をしながら成長してもらうことで減損リスクを抑えていきたい。

→額面からもまだ小さな水準なのですが、ベンチャー投資も含まれていることから、今後も一定程度は発生するものとみておくべきと思います。減損するのはけしからんではなく、適正に減損しているうちはそこまで心配はいらないのですが、やはりせっかく投資する機会のご縁がある中で、その対象先がHameeと共に成長してもらうのが一番ですから頑張って頂きたいと思います。

・新規サービスのリリースに遅れがみられるのは事実。経営リソースを割いて取り組んでいるものの、新しい領域へのチャレンジでもあり開発に時間を要しているのが実情。今後は適宜PRリリースも情報発信していくことでその状況をお知らせできるように取り組む。

→HamicBearの開発では大幅な遅れがあって、GAFA等が展開する商品の後塵を拝し、機会を逃したという苦い経験がありました。今回も同じようなことになっていないか、とりわけコロナ禍の働き方で懸念もあったのですが、やはりそういう状況になっているようです。ただ、批判するだけならだれでもできます。経験のない領域に対して、Hameeのような小さな規模の会社が取り組もうとするとどうしても技術的な視点やマンパワーで思うように進まないというのは当然のことです。この辺りを経営手腕で凌いで欲しいとは期待しますが、そう簡単なものではないでしょう。この部分はかねてから同社の課題でもあります。赤字となっていること自体は私は構わないと思っていますが、その投下のさせ方にはよくよく留意をして効果的な投資投下をしてもらいたいものです。技術的な課題、業務的な課題、それぞれに課題があると思いますが、うまく外部連携などを駆使して全体コーディネートしてもらいたいと思います。

この記事が気に入ったらサポートをしてみませんか?