オリコンHD(JQ/2498) 2020/9 Q4決算精査

東証JASDAQ(2498)上場のオリエンタルコンサルタンツHD(オリコンHD)が2020/11/13にQ4本決算を開示しました。決算の内容を踏まえて、同社の状況を見ていきたいと思います。

なお、私は特段の業界知識や分析手法を持っているわけではありませんので、稚拙な内容の所もあろうかと存じます。お気づきの点があればぜひご指摘頂ければと思います。以下、私のツイッターアカウントの画像リンクを貼っておきます。

最初に参考記事を列挙しておきます。

■前回決算の精査記事

■前回株主総会レポート

それではみていきましょう。なお、いつものことなのですが、読みながら書いていますし、それを綺麗に校正し直すことはしません(できません)。読みにくい点があること、ご了承下さいませ。また、決算説明資料がまだ開示されておりませんので、一部内容を割愛しております。

1.概況

まずは決算短信表紙で概況をみていきます。

減収増益の着地となりました。計画に対しては、売上で1%弱の未達、営業利益は1%強の上振れとなりました。経常利益と純利も若干ですが未達ということで、同社としては毎期上振れ着地が定番となっていたので、そこからみると意外感もあります。ただ、海外事業がとりわけ多い同社の事業構成の下、このコロナ禍がありこれだけ数値を合わせてきてくれたのは、様々な苦労もあっての事と思いますし、その経営や従業員の方に改めて感謝をしないといけないな、と感じたところです。

次に配当についてです。

別リリースで前期末の配当について37.5円→42.5円の増配を発表しています。これも同社は例外もありますが、概ね毎期末に利益が上振れし期初予想から増配という流れが定番です。ただ、配当性向は15%程度を意識されており、その水準は一般的には低いです。この点は株主総会の質疑でも議論がありましたが、私は理解をしているつもりです。なお、今期予想は増益予想ながら配当は据え置きで、またバッファを備えているという感じでしょうか(笑)。

次に今期予想です。

相変わらず渋いですが、増収増益の予想となっています。EPSは289円となっています。現状の株価はPER6.7倍となります。しかしながら、ずっと堅調な業績が続く同社ではありますが、過去のPER水準は平均で8倍程度、最大でも14倍程度と、この業態にあってか比較的低PERです。しかも利益も凹凸しやすいわけですから、そもそもPERでああだこうだいってもしょうがないんですけどね。

以上、決算短信だけみても、海外事業が多くコロナ禍の影響も懸念はされていつつも、業績も堅調、還元姿勢も相変わらず通常運転だな、という印象です。

2.PLの状況

それでは財務諸表をみていきます。本来BSからみていくべきですが、恥ずかしながら相変わらずPL脳なため、PLからみていきます。以下、PLデータです。こちらは四半期毎のデータです。

売上については、Q4でYoY、QoQでそれぞれ減収となっています。受注残なども積み上がっている環境下でもあり、とりわけ検収時期の期ズレや進行基準上の計上時期などがコロナ禍の影響を受けた形跡かなと想像します。

一方、利益については、粗利率、販管費率、営業利益率それぞれをとっても、コロナ禍より前の水準と比べてもあまり変化がありませんし、下期については、利益率は高くなっています(といっても利益率そのものが低いわけですけどね)。

また下期において、特別利益と特別損失をそれぞれ計上しています。同社としては珍しいというか、これ以前をみてもここ最近では初めてではないでしょうか。

休業期間における休業手当を損失とし、その分の助成金を申請し計上しています。ざっくり休業手当支払い分の損失の半分が助成金として戻ってきたという形になります。

一応もう少し前の推移もグラフにしてあります。

同社はQ1が閑散期になります。これは主に国や地方自治体からのお仕事が多く、10-12月期に検収を終える案件は少ないことが要因です。一方で、ここ最近では海外の比率が高まり、海外は国内に比べると平準化する傾向もあり、Q1の赤字幅も縮小しています。そろそろ赤字脱却かという中で、コロナ禍ですから次の決算で赤字でそこそこ出て、焦って株が売られるという未来が見えた気がします(笑)。

3.BSの状況

次にBSですね。

特に変調はないようです。指標面では自己資本比率が20%台と低く感じられるのもいつものことです。未成業務支出金も前期期末と比べても変わりがありません。もちろん、支出金ですから不採算プロジェクト等があってもそれはこの指標からはわかりませんが、少なくても先々売上になるだろう、お仕事は沢山あるという事だと思います。

過去数期の推移です。流動資産に未成業務支出金が、流動負債に未成業務受入金がそれぞれ大半を占めており、これによって全体が膨張しています。

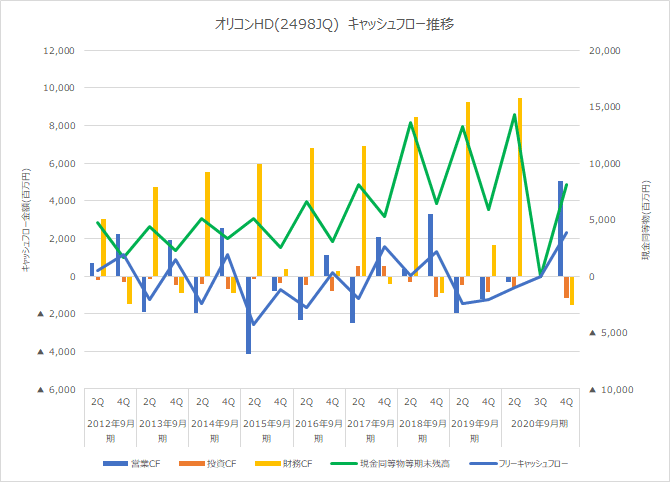

4.CFの状況

次にCFです。前期に営業CFがマイナスでフリーCFが落ち込んでいたのですが、今期末で回復しています。回復という表現が適切なのかちょっと違和感がないわけでもないですが。

ギザギザしながら現金は増えてきています。

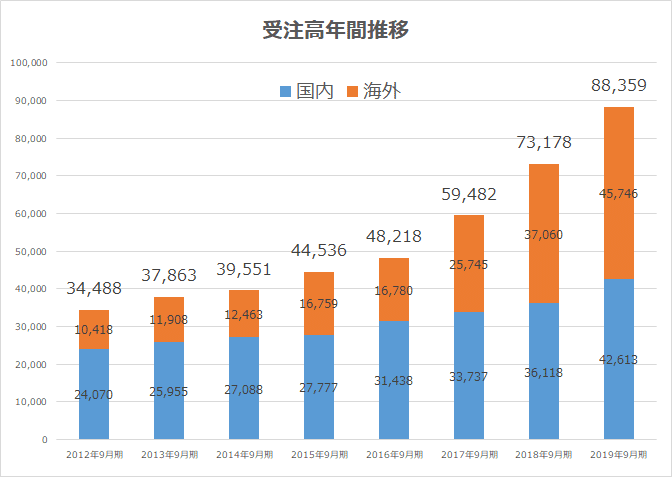

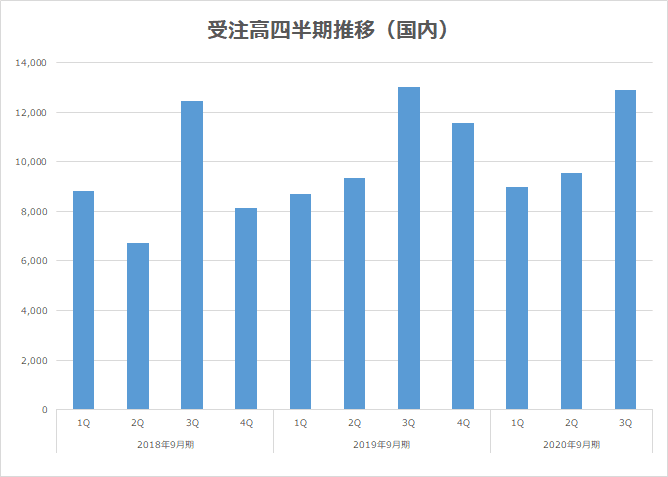

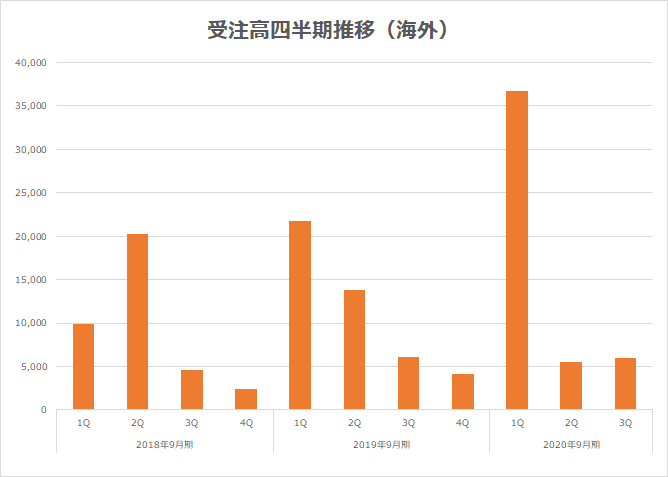

5.受注状況

今後の見通しを示す受注状況をみていきます。

Q1での海外(フィリピン)の受注が大きく貯金があったこともあり、通期でも前期比プラスで着地となりました。しかしながら、足元では海外の減少が大きくやや心配な状況ではあります。ただ、これは同社の問題というより外部要因ですから、今も感染拡大でとりわけ海外の経済状況は予断を許さぬ状況ですからどこまでこの下押しが続くのかわかりません。ただ、一方で今期のガイダンスが僅かとはいえ増収予想となっていることもあり、手応えとしてはそこまで悪くないのかもしれません。この辺りの雰囲気はいずれ確認をしてみたいところです。

6.定性情報

比較的あっさり書かれている短信ですが、中身を見ていきたいと思います。まずは国内と海外それぞれの状況です。

国内ではいわゆる国土強靭化に係る内容については底堅い一方で、再開発関連は減少とあります。強靭化はコロナ禍にあっても国策として粛々と予算んがついて進行している一方、コロナ禍にあって再開発案件がストップしているという状況かなと推察されます。地方創生の再開発の必要性そのものの需要が低減したというより、優先順位としてコロナ禍にあって劣後されているという理解をしています。

海外については、特にフィリピンの鉄道などで大きな受注もあったこともありますが、文体としてはフィリピンだけでなくインドネシアや他新興国全般堅調という感じです。とりわけフィリピンや新興国の一部では今でもロックダウンを繰り返していて、中々経済活動が進まない部分もあろうかと思いますが、前述の受注状況と照らして数値と説明が納得感あるものか、もう少し私も理解をしたいですし、もう少し時間が必要かもしれません。ただ、そもそもコロナ禍でどう影響を受けるかという話より、中長期的な新興国の需要がどういう方向にあるのか、そういう目線でみないと、単なる予想屋みたいになってしまいますからね。いや、予想が出来る能力があるならいいんですけどね。私のような業界もろくに知らない素人が、コロナ禍で受ける目先の影響を過度に気にし過ぎて、自分の投資前提を崩さないようにありたいなと思うわけです。

こんな実績を踏まえて、今期予想についてです。

国内市場は引き続き堅調、地方創生についてもコロナ禍次第という事もあろうかと思いますが、需要は増大していくとあります。まぁコロナ禍で影響は受ける一方で同社の事業領域では中長期的には堅調な見立てを持たれていますし、中計の内容も相当細かく緻密に語られていますがそこにブレがないというのも同社の魅力だと思っています。

とはいえ、海外においては一定の下押し要素を加味して業績予想を策定されているようです。元々、同社は毎期コンサバでガイダンスを出される傾向があります。これはJICAの案件も多く、結構ブレの要素も生まれやすいという事もあるのですが、さて、今期はどうでしょうか。この一文をそのまま咀嚼すればいいのか、そういうことだよと読めばいいのか、雰囲気はどうでしょうか。

さて費用項目ですが、既にPL等で示している通りなのですが、改めて気になる所を少し考察してみます。

販管費の部分だけなので、原価と合わせてみないと実態がわからないのですが、従業員給与手当が微増、賞与引当金は微減となっています。一方役員退職慰労金引当金繰入額、退職給付費用は増加となっています。

本来従業員の給与や賞与引当金が伸びて人材への還元の形跡があることが理想です。有報や決算説明資料が出て原価も含めた状況や給与水準の動向などはチェックしておきたいところです。

加えて人材育成投資については、前々期に技術士保有者の伸長がやや鈍化したこともあり、1年程前に色々対策をされたと仰っていたので、この1年でどういう施策の成果が出たか、それが数値としてどうなったかは決算説明資料を待ちたいです。

それからもうひとつ、研究開発費です。コロナ禍の影響で思うように支出が出来なかったという点や経費コント―ロールの一環ということかもしれませんが、前期実績は減少しています。14年9月期からの推移は以下の通りです。

2.7億→3.2億→3.8億→2.6億→3.8億→5.6億→2.7億

同社は研究開発費の投下を積極化する事を掲げていますが、前期実績はややおとなしい印象でした。この辺り、今の利益という目線とは異なるのですが、将来的な種まきの話に直結するわけですから、ここも状況はチェックしておきたいです。

7.株価推移

株価の推移です。

2018年から横ばいとなっています。もっとも、国土強靭化が叫ばれてテーマ性でもてはやされた2020年年初に3000円を超えた時もありますが、コロナ禍で株価は急落し、その後は弱い動きが続いています。特にこの本決算前には出来高を伴い下落基調にありました。それだけ海外比率が高い同社の先行きへの不安ということだろうと思います。建設系というのは一般的にシクリカル要素が強い上に、政策などにも影響を受けやすく、利益が凹凸しやすい面もあるとみなされ疑心暗鬼ということなのかなと思います。万年割安株という言葉がありますが、割安割高という言葉の定義はさておき、一般的な上場企業の中にあってPERは低いという認識です。そしてこの業態にあり、なかなか株価の評価というものがなされないのが残念には思っています。

とはいえ、市場の評価が正義でもあるわけですから、ゆっくり評価され、長い道のりを振り返った時に、あぁこの会社も大きくなったなぁと振り返られればいいかなと思っています。

8.さいごに

同社については、個人投資家界隈でもあまり取り上げられることもない地味な会社です。この業界でのリーダー企業は日本工営ですが、同社も今色々苦労をしているようです。そしてこの会社ですら、市場においては影を潜めており、つまり業界としてあまり期待をされていないということなのかもしれません。コンサルといっても利益率は低く、そもそもコンサルといっても建設ゼネコンに近い部分も多く、それが故に評価も曖昧になっている理解をしています。

一方で同社は地方創生という部分にも積極的に関わり、自己資本を投下してその中で飲食店の運営までを手掛けたり、本気です。こういう活動を継続し、コロナ禍の中で苦労をしながらも邁進していってもらいたいなと思いました。

なお、株価の状況としてはよくわかりません(笑)。受注が減っていることを嫌気されたり、増配をしてるものの材料出尽くしぃ~とかなりそうかなと思ったりもします。ただ、そもそも期待されていたんでしょうか、という株価推移なのですが、さてどうでしょうか。まぁ明日、1ヶ月後がどうなっているかなんてよくわかりませんから放置ですね(笑)。

頑張れ!オリコンHD。

この記事が気に入ったらサポートをしてみませんか?