オリコンHD(JQ/2498) 2020/9 Q3決算精査

東証JASDAQ(2498)上場のオリエンタルコンサルタンツHD(オリコンHD)が2020/8/14にQ3決算を開示しました。決算の内容を踏まえて、同社の状況を見ていきたいと思います。

まずは過去の参考記事として前回の決算精査記事と直近の株主総会レポート記事をそれぞれ再掲しておきます。

それでは、簡単に決算の内容を見ていきたいと思います。

1.概況

まずは決算短信表紙です。

PLをみますと、増収増益を維持して堅調な内容に見受けられます。コロナ禍の影響でQ2では事前アナウンス通り、工事進捗等の遅延等の影響で収益がやや停滞していたため、その後のコロナ禍の影響がどの程度数値に出てくるか気になる所でもありました。結果としては、当然このような影響はとりわけ海外ではみられたようですが、全体としては影響は軽微で特に利益については堅調な印象です。なお、配当や通期ガイダンスについては修正はありません。

2.PLの状況

もう少しPLの中身をみていきます。四半期単位の推移を手打ちしたものです。

同社は建設コンサル事業を主業としており、工事の検収時期に収益が集中する傾向がありQ2末、Q4末に収益が偏重する傾向があります。その前提でみていく必要があります。

売上高については、Q3の3ヶ月で170億を計上しており、YOYでは横ばいとなっています。また偏重しているQ2対比のQoQでみると10%減収となりますが、過去の推移からもとりわけ異常値ではなくこんなものだと思います。

粗利率もとくに押し下げられることはなく、特に前期からみると向上しており増益に寄与しています。更に販管費率もコントロールされています。

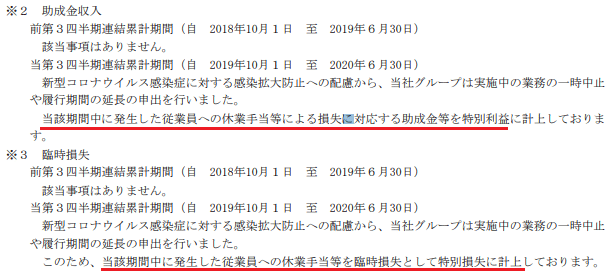

また金額は軽微ですが、過去に計上がみられなかった特別損益をそれぞれ計上しています。コロナ禍の影響による休業に係る損失分を特別損失に計上し、その一部が助成金により賄われたという理解をします。

更に当期純利益については、増益率が高くなっていますが、これは法人税率の差異によるもののようです。税前利益と税金の比率、すなわち法人税率は昨年はQ3期間累計で47.6%ですが、今年は29.3%となっています。この辺りは海外事情の比率も高く色々複雑なのかもしれません。

グラフも掲載しておきます。

3.BSの状況

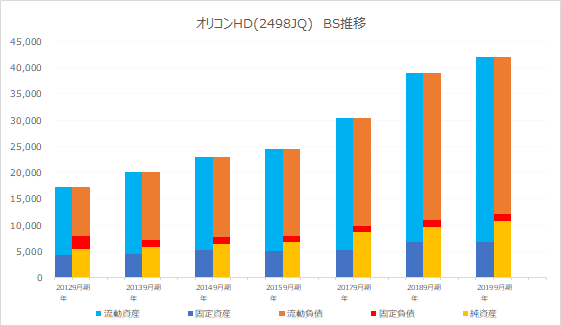

次にBSの状況をみていきます。こちらも主要項目を手打ちしたものをまず掲載しておきます。

時系列でみると特に大きな変化はないようです。業態が故に、未成業務関連の比率が高くなっています。従って、各レシオは一見すると注意が必要な水準のものもありますが、いずれも実態としては問題ないと判断しています。

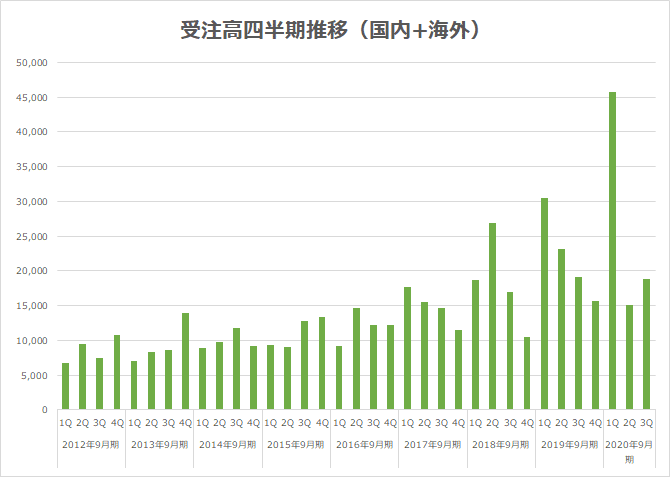

4.受注の状況

今後の事業の強弱の観点で受注高はきちんとみておかねばなりません。

国内の状況です。

海外の状況です。

国内+海外の全体の状況です。

まず大前提として、IR照会の際にも確認した点ですが、四半期単位の受注は、タイミングの集中又は分散がどうしても生じ得ることもあり凹凸がみられるということです。とはいえ、毎期に渡り累計で伸長をみせており、それが継続しているかをチェックしています。

今回はコロナ禍によってとりわけ海外の受注活動がどうかなと懸念ももっていました。しかし、確かにこれまでの強さからみれば一服感もありますし、なんにしてもQ1の大型フィリピンの案件もあり、Q3としては比較的おとなしい結果にはなっています。それにしてもコロナ禍の状況を踏まえるとこの4-6月期の状況でここまで積み上げられた点は立派だと思います。

5.事業の状況について

事業の状況について定性的なコメントも確認しておきます。

国内事業は基幹ビジネスはもちろんのこと、地方創生関連の受注も堅調に推移しており、足元の業績面でもコロナ禍影響は軽微とされています。

一方、海外事業は、途上国ではインフラ整備を中心に好調であるものの、工事の中断などがあった地域も多く、足元の業績面では影響が出たとあります。

この国内・海外のそれぞれの状況については、受注高のみの開示となっており、収益は非開示のため見当たりませんのでこれ以上模索する事は出来ませんが、全体の出来上がりとしては前述の通り堅調な推移とみることが出来ます。

セグメント別のデータはインフラマネジメント事業が主軸でこちらは順調な増収増益となっています。環境マネジメント事業もQ3単体では毎回赤字となりますが、累計でみると増収増益を維持しています。特に従来からの偏重はなく、規模が緩やかに拡大していることがわかります。

6.まとめ

コロナ禍でとりわけ海外の影響が大きかったようです。国内はいわゆるロックダウンのような政策はとられず、緊急事態事態宣言下において、一時的な休業の影響に留まっています。インフラ構築などの需要は引き続き旺盛で、政府の様々な会議においても、IT活用がメインに置かれつつ、強靭化についてもきちんと言及がありますし、実際度重なる災害にその必要性へのコンセンサスは堅いものと思います。海外でのロックダウンのような影響が派生的に今後業績の推移にあらわれてこないかは注視が必要ですし、同社は海外の建設コンサルとしてはリーダー企業ですし、その比率も高い事からリスクが高いともいえますが、その点に留意をしながら状況を見守っていきたいと思います。

株価的には相変わらず低PERですが、業種的にも、シクリカルとみられがちなところからもやむ得ない評価なのかもしれません。株価はコロナ禍の影響を懸念して一時は結構下落が大きかったですが、最近は2000円台半ばあたりに戻ってきました。私は業績面での成長ももちろん期待はしていますが、それ以上に会社としての姿勢やありかたに魅力を感じて投資をしています。バリュエーションがどうとかいまいちよくわからないのですが(ダメじゃんw)、引き続き応援していきたいと思います。

頑張れ、オリコンHD!。

[参考]

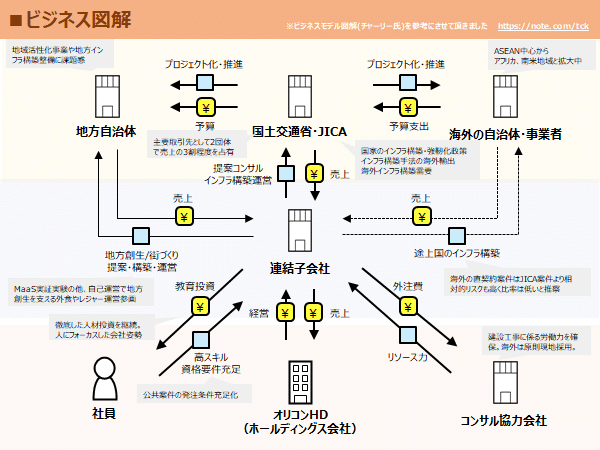

改めて同社のビジネスモデルを確認しておきます。事あるごとに確認しています。

株価の推移です。

年間のBSとPLの推移状況です。

この記事が気に入ったらサポートをしてみませんか?