イオンディライト(東1/9787) 2020/2 Q4決算精査

イオンディライトの2020/2月期Q4本決算が開示されました。当記事において決算の内容を精査したいと思います。あくまで個人的見解に基づき記載しておりますので、誤認等もあるかと思います。お気づきの点などございましたら、ぜひツイッターかブログよりご指摘を頂ければ幸いです。

まず、前回のQ3決算の精査記事及び今回の本決算の開示資料のリンクを貼っておきます。

イオンディライト(9787)役員の兼務および人事異動について https://t.co/dqmS8BQWq0

— IR STREET (@IRSTREET_JP) April 10, 2020

銘柄分析シートも更新しています。

1.サマリ

今回の本決算のハイライトと思えるネタを箇条書きで書いてみます。

・前期は期中からの課題もあり計画未達で着地。

・業績達成前提の計画通りの増配で配当実施方針。

・今期見通しは新型コロナ影響を上期影響継続前提で策定。

・その影響額は推定で利益▲15億円。

・業績予想は増収増益見通しを示す。(未定とせずしっかり開示)

・但し、その水準は前期計画水準で1年ビハインドの印象。

・業績達成前提で今期配当は5円増配の70円の積極還元方針維持。

・既存事業、カジタクの立ち上げ後のマネジメント等課題も山積。

特に私が注目したのは、まず開示姿勢です。同社の事業は多岐に渡っていますが、イオングループを中心としたストック性のある事業も多いため業績予想を策定しやすい環境があると理解しています。このような背景もあり、現状、多くの会社が業績予想を「未定」とする中で、一定の前提を置いた上で開示をするという姿勢がみられました。イオングループの多くの会社が「未定」とする中で、同社が前提はあるものの業績予想を示すという意味は大きいと感じました。

次に新型コロナの影響を前提付きとはいえ考慮した上で増収増益を維持するという内容、そして5円増配計画にも目が留まりました。前期が計画未達となった事で射点が下がっているとはいえ、昨今の新型コロナの影響を考慮するとその計画水準及び配当計画は心強いなと感じます。

最後に同社のPPT資料にも記載がありますが、取り組み課題は山積しています。これには外部要因に影響を受けたものもありその部分はやむ得ないですし一過性とみればいいことと思います。しかし、新規顧客獲得の遅れや生産性向上の効果の遅滞については、自社内のマネジメントの領域の課題でもあります。今後の経営によって改善余地はまだまだ残されていると期待をしつつも、安易に過信せずに外から見える範囲で把握する努力は続けたいと思います。

2.設備管理セグメント

設備管理セグメントは増収減益となっています。その事由について決算短信では以下のように述べられています。

新規の顧客開拓により増収したものの、仕入原価の上昇が影響し、減益となりました。こうした中、省力化や収益性の改善に向けて業務の棚卸しや集約化を進めるとともに業務プロセスの抜本的な改革を目指し、オープンネットワークシステムによる統合型施設管理サービスを開発

過去の推移は以下のようになっています。Q3でYOYでの利益を落としていますが、そこからは回復したようにも見えます。利益率が9%台に上がるよう、プロセスの改革やシステム化による効率化が今期顕在化してくるといいなと思います。

なお、現状の課題と対策について、決算説明資料には以下のように言及があります。

標準化の徹底、一部業務の集約化など施設常駐型拠点のポストを減らす取り組みを加速。オープンネットワークシステムの導入加速とあわせて業務プロセスの抜本的な改革を図る。

態勢として支社体制からもう少し地域毎の包括的な管理を南九州等でも実績を挙げていますが、この辺りをもっと横展開したいということでしょうか。この辺りは効果発現までもう少し頑張っていきたいという豊富かと思います。加えて、システム化による省力化はもう少しスピード感をもって進めていきたいところなんでしょうね。

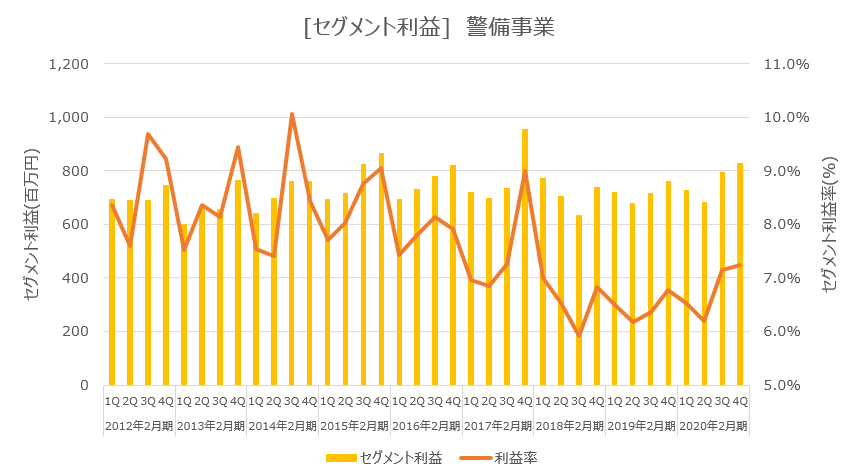

3.警備セグメント

警備セグメントは増収増益となっています。決算短信では以下のように解説されています。

労働需給の逼迫感が強まる中、同事業では、価格交渉を通じた単価の適正化と収益性の改善に取り組むとともに、受託物件における業務省力化を目的に入退店管理や閉店業務のシステム化を進めました。

過去の推移は以下の通りです。売上はQ4で積み上がり辛うじて通期増収を確保しています。利益については利益率が7%台に向上しており、この辺りは外注費が高騰している環境下で価格転嫁が進んだことが顕在化したかなと思います。今後、システム化の効果がどの程度利益寄与してくれるかでしょうか。

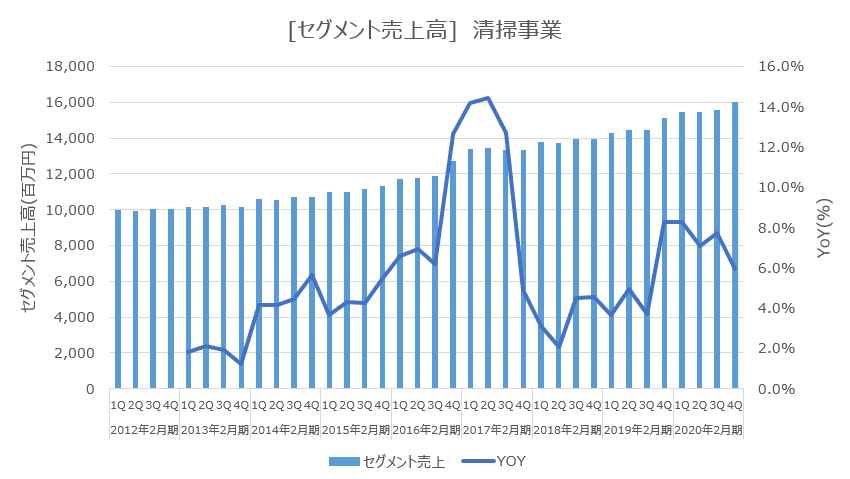

4.清掃セグメント

清掃セグメントは増収増益となっています。決算短信では以下のように解説されています。

新規の顧客開拓に加え、2018年12月に連結子会社化したインドネシアの清掃事業会社SJS社の業績が寄与しました。また、省力化を目的に前期に開発した自動走行型床清掃ロボットの導入、販売を促進

また決算説明資料でもSJS社のMA寄与に言及されており、この部分の効果が大きかったように思います。

過去の推移については以下のようになっています。足元のQ4では利益率が1%程度下落しており四半期では減益となっています。この水準は前Q2でもあった水準ですが、この辺りは新型コロナの影響もあるのでしょうか。省力化・ロボットの導入拡販が進むといいですね。

なお、現状の課題と対策について、決算説明資料では以下のように言及されています。

支社単位の低収益物件解消を推進。清掃ロボットの導入拡大、現場単位の改善活動を通じて協力会社を含めた生産性向上を図る。

低収益物件解消となると売上は目減りする事も考えられ、MAの寄与がなくなるため、今期は売上は軟調となるかもしれませんが、どうでしょうかね。利益を確保していくための活動と合わせてどう推移していくか見守りたいと思います。

5.建設施工セグメント

建設施工セグメントは増収減益となっています。決算短信では以下のように解説されています。

地域密着でサービスを提供できる体制を整備したことにより改装工事の受託を拡大することができました。しかしながら、連結子会社において計画された大型工事の進捗が遅れたことなどが影響

Q3の時と同様に子会社における進捗遅れが影響しているようです。今後、新型コロナの影響もありサプライチェーンの混乱も相まって当面は厳しい状況が続くかもしれませんね。Q4では利益率が9%台と平常時に戻っているようでもあり、Q3の落ち込みが底となればいいですね。

過去の推移は以下の通りです。Q3に比べるとQ4はマシになっていますが、引き続き弱い数値が続いていますね。

なお、現状の課題と対策について、決算説明資料では以下のように言及されています。

市場規模の大きな関東、関西を中心に受託体制を強化。設計段階からのプロジェクト参画を増やし、大型工事の受託拡大を図る。また、子会社や協力会社との連携によるサービスネットワークの整備を図る。

地域エリアでの選択と集中を行うことと、マネジメント強化を行っているようです。この辺りも個人投資家としては経営を託すしかありませんから状況を見守りたいと思います。

6.資材関連セグメント

資材関連セグメントは増収減益となっています。決算短信では以下のように解説されています。

新規の顧客開拓や包装包材の受託拡大により、増収となりましたが、主力商品の売上減少やそれによる取引量減少に伴う配送効率の悪化が影響

こちらもQ3までと同様のトレンドが続いているようです。過去の推移は以下の通りです。Q4では売上減は止まりましたが、利益は引き続き弱い動きとなっています。イオングループが資材の自主調達に動いていたり、そもそも資材の消費量が少なくなっているという影響もあるかもしれません。一方、新型コロナの影響で消費動向も変わっています。具体的にはテイクアウトが増えているわけですが、こういう変化が同セグメントにどういう影響があるのかな、などと考えています。ただ、軽微でしょうね。

なお、現状の課題と対策について、決算説明資料では以下のように言及されています。

新規顧客の拡大、環境資材などの付加価値の高い商品の提案に加え、物流コスト削減に向けた取り組みを継続。

環境資材の付加価値が高い商品の提案とありますが、これは逆にいうと環境に配慮したトレーやレジ袋等の削減が進んでいる証左でもあります。需要の総量が下がっている中で物流費も重くのしかかっているということになりますかね。前述の通り、持ち帰りやお弁当等の消費が増えるだろう中で、一定の需要が増えてというシナリオも考えられますが、ただ、影響は軽微なのでしょう。

7.自販機セグメント

自販機セグメントは減収増益となっています。決算短信では以下のように解説されています。

一台当たりの収益力を高めるために、各飲料メーカーの商品を取り揃えた自社混合機の設置拡大を進めるとともに、自動販売機の立地環境の見直しに取り組みました。加えて、自社混合機の入替期間実績および物理的寿命などを総合的に勘案し、その耐用年数を見直した結果、減価償却費が減少し、業績に寄与

サイネージ機能を備えたものなどにチャレンジしていましたが、それよりはニーズのあった商品ラインナップと、人手不足を背景にした設置箇所の集中と選択ということになります。コンセプトとしては固まりその方向に舵を切る事で売上も下がるのも想定内かと思います。その意味では迷走した所から脱却しつつあるとは思います。ただ、利益については、ハードの耐用年数の期間を長くとることにより、減価償却費が減少しており、このことで利益が押し上げられているようにみえている点には留意が必要ですね。

過去の推移は以下の通りです。今後は新型コロナの影響でモール等の売上がほぼ消えるということで、厳しい展開となりそうですね。

8.サポート事業セグメント

サポートセグメントは減収増益となっています。決算短信では以下のように解説されています。

新商品の開発など、家事支援事業の拡大に向けた取り組みに注力しました。その他、同事業では、BTMやMICE(※2)など、連結子会社による事業に加え、お客さまの施設とその周辺環境の管理運営に関するアウトソーシングニーズに応える様々なサービスの提供拡大

カジタク社は家事支援サービスを新会社としてリスタートしたわけですが、ここでは新商品開発や家事支援事業に取り組んだようです。コピー機等の店頭支援事業の件は、出来るだけ早く見切りをつけて頂きたいですね。

過去の推移は以下の通りです。Q4では再びセグメント赤字となっています。売上は伸びていますけどね。この辺りは数値もまだ小さく、現状では儲からないビジネスでありあまり構造がよくわかりません。

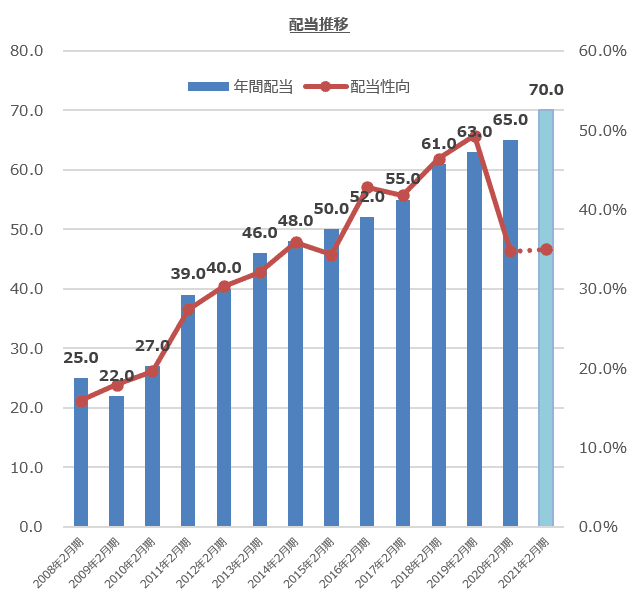

9.配当の状況

今期予想で注目したのは今期配当予想を70円まで引き上げたことです。これだけ不透明な環境下で、決して予断を許さない中で5円増配はメッセージなのかなと思います。過去の配当推移は以下の通りです。過去の配当性向は結果的に不正会計によって訴求した結果EPSが下がっているために高くみえますが、同社は配当性向30%程度を前提としています。今回は総合的判断の下でこのような決定となっています。素直に当てはめると配当予想は60円となり減配となりますから、それは回避したいという思いもある事と思います。

10.株価の状況

株価の状況です。これまでの推移は以下の通りです。直近のコロナショックでは不正会計よりも暴落していましたね。この時に買い増しが出来るほど、私には余裕がないわけですが、イオングループの中で複数事業を持ち、前述の通りそれぞれに課題を抱えていますが、それでもこれだけ安定的な業績を出し、配当における配慮もあり投資先としていい会社だと思います。

11.今後の展望

新型コロナの影響については、上期中は影響が続く前提で策定されています。自販機や警備などで影響がありそうということで15億の利益減を織り込んでいます。これは収束時期によりますね。こればかりは見守るしかありません。ちなみにインドネシア等海外事業が好調なのですが、ここも新型コロナの影響が今後出てくるのではないかと思っています。

決算説明資料から、今期のテーマとしてマーケットシェア拡大と生産性向上の2つが挙げられています。このうち生産性向上は組織スリム化や調達スキームの効率化など推進にそこまでハードルは高くなさそうです。もちろん、だからこそ難しいという面もあると思いますが、この程度の事で原価率低下が図られるのであればどんどん推し進めて欲しいですね。マーケットシェア拡大については、営業戦略と地域戦略となっています。アジアは新型コロナの影響もあり一見ネガティブにも思えますが、中国では逆に真っ当なインフラを支える活躍をしている同社への現地評価も向上している面もありそうです。この辺りは足元では休業や経済収縮でマイナスの要素はあると思いますが、「ピンチをチャンス」を実践してくれるのではないかと期待しています。実際に中国での活動についてスライドも個別に用意されていますからね。

投資の展望としては、今期は新型コロナの影響で下押しがガイダンスレベルで済むのかどうか定量面ではよくわからない面があります。しかしながら、こういうピンチの時に長期的にはプレゼンスを高めてくれる気もします。目先は地道な生産性向上など泥臭いことをやっていく事も必要ですが、ぜひチャレンジしていく姿に寄り添っていられたいなと思っています。そういう意味でもこの増配姿勢は大変ありがたいなと感じています。

[参考]各種データ

この記事が気に入ったらサポートをしてみませんか?