ソーシャルワイヤー(東証マザーズ/3929) 2021/3 Q3決算精査

東証マザーズ(3929)上場のソーシャルワイヤーが2021/2/5にQ3決算を開示しました。コロナ禍における影響が大きく、業績下方修正、赤字転落、減配、特別損失計上と悪材料のオンパレードとなりました。もちろん、従業員の皆さまはもちろんのこと、経営サイドとしても常に悩まれ努力された結果ですし、それを託している立場ですので、結果は残念ですが今後に期待とエールを送るつもりでおります(した)。

しかしですよ、今回ばかりは失望しました。悪材料に対してではありません。それを受けての開示内容や姿勢に対する失望です。会社へ寄り添う気持ちが強く、業績はともかく会社としての姿勢に魅せられ、その想いが強かったこともあり、余計にその反動が失意となってこみ上げています。今となっては、この記事を会社の方々がご覧になっているかどうかわかりませんが、今の率直な思いを忖度なく書いていきます。

冒頭、参考までに直近の株主総会レポート記事、直近決算、直近IR説明会の各リンクをつけておきます。

1.決算概況

まずは決算概況です。といっても、ここでは軽い言及に留めます。そもそも会社から決算説明資料が出ていますのでこちらを見れば概ね把握できますので。

全体としてはデジタルPRの増勢が寄与し、売上は堅調に推移したことにより、シェアオフィス事業の落ち込みをカバーしています。なお、シェアオフィス事業単体では3Qでセグメント赤字に転落しています。これは新橋拠点進出時の集中的なコスト優位の時以来ですが、今回は横浜の進出があったとはいえ、新橋とはスケールが全く違います。

販管費は法人営業人材の拡充などで固定費が上がっていることもあり、高位ですが、売上増加もあり販管費率そのものは2Qまでの上昇トレンドが止まり減少しています。営業利益率は3Qで4.3%と昨年同時期の3.3%を上回っています。但しこの前3Qは新橋拠点の投資がありそもそも異常値でそれより前となると10-15%程度の利益率があったところなので、コロナ前を克服とは到底言えない水準です。シェアオフィスが赤字で足を引っ張っているので止む得ないのですが。

このような状況で、元々2020年9月頃までコロナ禍影響が残るとしていた業績予想は反故となり、今回修正に至っています。この結果、4Qとしては営業赤字に転落する見通しです。もちろん、これは緊急事態宣言再発令の影響を保守的に見込んでいるとのことではあります。そしてこれまで売上至上主義で、成長中なんで売上だけで勘弁してくださいということでしたが、子の売上見通しも4QとしてYoYで僅かながら減収となる見込みで、QoQでは12%程度の減収となります。

シェアオフィスは引き続き停滞が続くでしょうし、頼みの綱であったデジタルPRは1月月次では件数も大きく減ってしまい、こちらも収縮が懸念されます。このような情勢下で慎重に見られたという事であれば止む得ないのかもしれません。

またシェアオフィスの再編リストラにより、特別損失を今期中に計上する見込みとのことで、当期純利益については、通期赤字転落ということになります。但し、その損失計上の範囲を精査中ということでレンジでの開示です。加えて、通期赤字になることにより、配当を減配する事も発表されています。コロナ禍で難しい局面で、色々タイミングが悪かったです。不遇ですね。新橋拠点を立ち上げ、軌道に乗りそうな所でのコロナ。法人営業を厚くし、デジタルPR増勢で行けろうという段階でのコロナ。確かに恵まれてなかったですし、それに対して懸命に取り組まれた事と思います。結果としてリストラを進めることも忸怩たる思いかと思います。それでもスピード感をもってリストラを決行し、最善の道を手のひら返しで求めていくのはいい事だと思います。

2.失望しました

冒頭でも記載の通り、悪材料に至った経緯や事実に対しては真摯に受け止め、エールを送るつもりでおります。しかし、一連の開示姿勢には大変失望しています。

順不同で思いついたまま書き殴っていきます。

まず、決算説明資料。

同社は必ず冒頭に一番伝えたいセンテンスを掲げています。「過去最高益」とか「売上成長率過去最高」とかですね。その時々で会社が注目して欲しい目線を上手く誘導してくれるもので、決算のアウトルックです。

そして、今回の決算では、同社としてはあらゆる悪材料を出し、更に期中での方針転換も含めて重大な意思決定を行ったものでした。社長の月次メッセージの中でも、投資家に対して心苦しく悩んだ上での判断と評されているくらいに、投資家向けに思いを語られています。また、同社は一度過去に業績予想の下方修正を経験しており、あの時のちょんぼはもう二度とないようにしたいと語られていたことも知っている分、より重い判断だと思っています(繰り返しますが、私は下方修正に至った事に対しては止む得ないよねと軽く受け止めています)。このような情勢にある中で、その冒頭センテンスが以下です。

売上過去最高もデジタルPRの収益顕在化もシェアオフィスのコロナ直撃もみんな事実ですし、これがこの決算の概況を示している事に異論はないのです。ただ、投資家に対して悩み、重い判断を下したという認識があれば、これが冒頭に来るのは違和感があります。3Qの決算説明資料なので、3Qの定量的状況をメインにした杓子定規なアウトルックではなく、もっと、心理的に悔しさでも心苦しいでも悩んだ末での重い決断に至ったことを冒頭に表明すべきではないかと思います。

新興系の会社では時折どうしても成長ロードの道を一時的に外れ、ちょんぼをすることなんてよくあるわけですが、そういう時に真摯な会社にある光景ですが、冒頭で下方修正に至った経緯とか、社長のメッセージを入れています。その効果が云々だったり、火に油と揶揄されることもありますが、少なくてもそういう姿勢があるかないかは私は感じる所が変わります。いや、途中に経営方針改定とかの説明してあるよ、って言われるかもしれませんが、順番ってとても大事だと思うのです。この決算開示で一番伝えたいことは、3Qで「売上過去最高」なのですか、ということです。

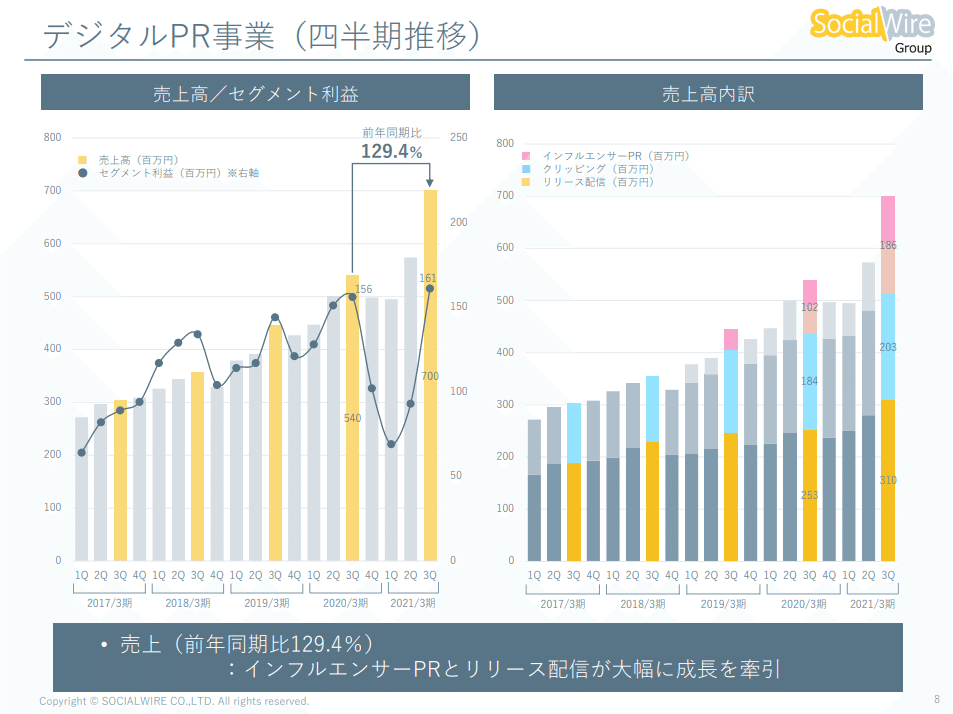

デジタルPRの開示姿勢においても疑念を持っています。元々同社は投資家への情報提供として月次KPIの情報を提供してくれています。投資家へKPIは経営上の課題に対する取り組みを可視化するためのもので、投資家に対しては、事業の状況を推し量る要素として提供されているものと認識をしています。デジタルPRは単価の凹凸はあれどそこまで全体へ影響を及ぼすような増減はなく、案件数(配信数)をメインにKPIとして開示されていました。このため、このKPIをモニタリングしていくことで、概ねの事業の概況が抑えられるという意味で成長判断要素として投資家への開示内容として満足できるものでした。しかしながら月額固定や従量制とプロダクトミックスされてくる中で、単価が見えづらくなる環境下で、更に月次KPIとしてのカテゴライズが非連続的に案内もなく変更され益々捕捉しづらい状況となっていました。それがここ半年顕著でしたので、IR照会でも指摘をしておりました。実際2Q決算の時にもKPIの伸長率に比して売上の伸びが弱く、これでは何を投資家として判断したらよいのかわからないという趣旨の照会もしてきたつもりです。そして今回、3Q決算では事前の月次KPIの通り、各指数は大幅増となっているものの、このセグメントとしての売上成長は3割弱と抑制的なものでした。これまでは短信文章内においても、各領域の単価と数とをきちんと表記されていましたが、今回もその記載はなく、この非同期性については完全にスルーされています。このデジタルPRは今でこそ、月額固定や従量制とがミックスされているとはいえ、単価×数で決まるとの認識があって、固定部分は取引社数も要素に入るものと思いつつ、この社数も急拡大している中で、このKPIと売上高の非同期性をどう受け止めたらよいのかわからないという状況です。決算説明資料で、今の情勢を踏まえたKPI指標と収益の関係性の構造をきちんと説明するべきだと思うのですが、これまで言及があった部分が言及されておらずここも疑念を抱かざるえません。

具体的にみてみましょう。以下がKPIで事前に示されていた内容です。インフルエンサーPRは2倍に近い水準、リリース配信も80%を超える配信数の伸長に取引会社もプラス。クリッピングサービスこそ横這いですが、少なくても売上では大きな伸長が期待される所です。

そしてこのセグメントの売上です。29.4%の増収ということで、確かに増収率は高いとは思うのですが、KPIの伸びからみるとあれ、となります。特にリリース配信は件数は8割以上伸びていても売上は2割強しか伸びていません。にもかかわらず、説明が何もなく成長を牽引とだけ記載されています。

社内では様々な分析や考察があって妥当だと認識されていたとしても、少なくても頭の悪い私にはこれはすんなり理解できないんですよね。この辺りは、KPIの開示内容がコロコロ変わっている事と相まって、不信感が高まる印象を抱いてしまうのです。要するに単価が下がっているという事だと思うのですが、これを丁寧に説明すれば、今後の狙いや取り組みも見守る事もしやすくなるのと思うのですが、これでは今後KPI追ってもなんかよくわからないや、ってなります。

それからシェアオフィスについて。シェアオフィスはコロナ禍の下でオフィスそのものへの需要が大きく変わり、新規契約がほぼ取れない中で、自然減少に加え、コロナ禍での変化を踏まえた解約もあって減少ペースが続いています。海外の撤退も含めてシュリンクしている状況です。これは急激な外部環境の変化でもあり止む得ないかなとも思うのですが、株主総会などの場でも色々質問をさせてもらった通り、やはり優位性が生かせず、ネガティブな面ばかりが出てきている印象です。これは結果論ですから仕方ないと思うのですが、今回の説明の中で、「低グレード」の縮小撤退という言葉が出てきています。元々、クロスコープは高グレードであるが故に、他と差別化出来ているという説明でした。にもかかわらず、急に「低グレード」への言及があるのは違和感があります。

また、今回どの範囲でリストラをかけるのかが未定であるとしています。そしてリストラを進める一方で新規投資もこれまでの積極的姿勢から抑制的とはいえ緩やかに続けていく方針のように読めます。恐らく今回の決算で整理はしきれないものの、早期に手を打つ必要があり一旦暫定的に範囲は定まっていないもののこういった判断になったのだと思います。つまり、混沌としているということだと思います。混沌としている状況下で、新規拠点投資を止めるわけではなく抑制的としており、この玉虫色の様相が気掛かりです。

そしてこれは業績予想の修正にも表れていると感じます。

今回の業績予想開示は利益がレンジ開示となっています。残り2か月を切った中でのレンジ開示とせざるえない辺りに混沌さが滲みます。そしてこの特別損失は今の変化に迅速に対応するために来期以降の仕切り直しのために実施するものであるはずです。であるならば、この時点では悪材料を出し尽くすという意味でも、最大量の損失計上を見込み、レンジではなくミニマムで出すべきだと思います。しかも上限でも純損失です。はっきりいって、▲50百万円も▲200百万円も変わりませんよ。期初からコロナ禍の変化により翻弄されてきたことは今となっては周知のことです。ですから、その変化に迅速に対応するため、リストラを行うことになったと真摯に開示し、現時点で見込まれる最大量を一気に出すということが大切ではないかと思うのです。更に理想をいえば、2Qの時に海外の一部を撤退とした際に、こういった判断が出来ているとよかったですね。既に内覧などの先行的指標からも相応のリスクを認識していたはずです。

更に、毎月更新される社長メッセージ。毎月トピックスを設けて、投資家との対話のために更新されている活動を私はとてもありがたく感じております。最近では決算発表の月は月末ではなく、決算発表日に合わせてメッセージを更新していただいています。そして今回もそうであったのですが、まずこのメッセージが更新されるタイミングですが、開示から少なくても1時間は更新されていませんでした。また細かな時間の話で些細なことだな、と感じられる方もおられるかもしれませんが、文中にもある通り、投資家に対して忸怩たる思いがあるということであれば、少しでも早く更新する事も出来ると思うのです。皆さんお忙しいのだと思うのですが、この辺りも個人的な感覚なのですが、とても残念に思いました。また、その記載内容も決算説明資料と同様、冒頭から良い面と悪い面が相互にあって・・・とはじまります。これも繰り返しになりますが、個人的には温度差を感じるなと思いました。

また配当についても、なんで下期の配当が減配なんでしょうか。特別損失という一過性の要因での純損失だからという側面もあると思うのですが、これは無配にすべきだと思います。機関投資家等のプレッシャーへの考慮ということもあるかもしれませんが、どこか保身的と捉われても仕方ないと思います。先ほどの玉虫色ではないですが、こういった配当の決定においてもどこかそういう様相が漂っていますね。

なんか、細かなことばかりでクレーマーになってしまっているのでもうやめておきます。ただ、説明を尽そうとか、同じ目線に立つという意識が低くなっている気がしてなりません。特に今のように苦しい時だからこそ、積極的なIR活動をして頂きたいと思うのですが、IRへのリソースがなかなか割けてないといった中で止む得ない部分もあるのですが、これまで長く応援してきた方もいると思うので、事業だけでなく、上場会社としてもぜひ的確な情報発信やファン作りを頑張って頂きたいなと思いました。

3.今後のこと

今後の事業についてですが、デジタルPRという「マスの広告」の範疇では、完全にPRTIMESが優位になり、恐らくこれはもう覆せないと思います。これまでPRTIMESとの差別化要素として語られていた、配信品質など付加価値の側面などで訴求ということもありましたが、これは今後もニッチで一部の範疇では機能すると思いますが、この領域で圧倒的な認知度になり上がっているPRTIMESとまともには戦えないと思います。

一方、ソーシャルワイヤーとしてはインフルエンサーを活用した特定業種に向けたマーケティング活動全般の支援を掲げていますので、この領域がコロナ禍が明けた後、どこまで伸長するかというのはある程度期待をもってもいいかもしれません。ただ、SNS代行なども含めて同社の優位性がどう発揮できるのかというのは未知数の部分もあります。元々発祥の広報では強みがあるとされてきた中で、広報と広告の敷居が低下して同一化しつつある中で、同社がどこに勝機を見出すのか、ここは注視していかないとなりません。ただ、今のイメージで大飛躍するようなイメージはあまりなくて、緩やかな成長くらいが適当と感じます。特に今回のコロナ禍でマーケティング活動の進め方でも新たな変化が生まれているようにみえます。オンラインを活用したバーチャルイベントなども可能性のひとつですが、このコロナ禍であってもPRTIMESが寧ろ増勢になっている辺りからも、この進め方にソーシャルワイヤーが食いついていけるのかというと、未知数な部分もあるなというのが率直な所です。今の売上伸長は法人営業を大量投下して、相応のコストで営業活動をしている側面もあり、本来はサービスの良さが口コミとなり認知度も上がり、選んでもらうから選ばれるに進化しないとならないところだとも思うわけです。小さなパイの中で、仮にリピートが循環しても飛躍的な継続的成長には繋がらないのではないかと思います。

また、シェアオフィスについては、今のコロナ禍を通したオフィス需要の変化はやはり大きいということですね。元々リモートワーク向けの引き合いが強いという説明でしたが、これだけリモートワークといわれる中(実際にはリモートワーク比率はあまり上がっていない側面はありますが)、その需要なるものが取れていないとすると、競争力がないか、マーケットが実はないのかのどちらかです。そしてクロスコープという認知度からすると、今後優位に戦っていくことは難しい気がします。リージャスなりTKPなりに事業売却をして、事業そのものの撤退を検討するべきではないかと感じます。もちろん、そこで働く従業員や長年培ってきた思い入れ等もあるとは思います。しかし、今の混沌さをみると、選択と集中をする機会に差し掛かっているように思います。元々、アジア圏でのBPOを確立するというところから始まっている同社のドメインですが、最近ではBPO確立というよりあまり親和性があると思えないデジタルPRとシェアオフィスの2軸がそれぞれあるという構造にみえています。一から出直すつもりで、というのであれば、この部分から見直す必要があるのかもしれません。

ただ、こういた悪材料が出て、それを全て出し切って、V字回復する会社も多数あります。今の株価がその失意の底にある状況ではないと思いますので、株価評価の下落は免れないかなと思いますし、当面本則市場への昇格もなくなったものと思います。そして、こういう逆境の時に、私のようにクレームばかり寄せる投資家に辟易するかもしれません。でも私も弱小個人投資家なりに長年寄り添ってきた会社ですから今でも悪材料をすべて出し切って環境変化を新たな機会にされることを期待しています。細かな失望を書き連ねることが何の意味を持つのかと思っていますが、私の中では再起のエールのつもりです。

頑張れ!ソーシャルワイヤー。

この記事が気に入ったらサポートをしてみませんか?