酒場からのマーケット2023 9月1日

日経平均32710 NYダウ34837 wti原油86.05 ドル円146.27

前週比1086 491 6 ▼0.17

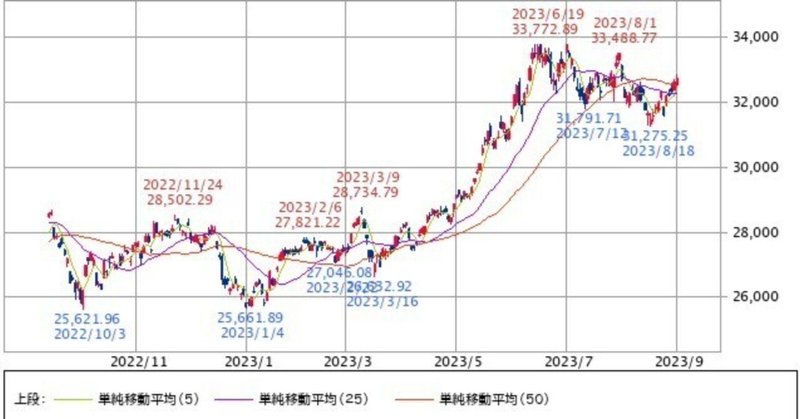

日経平均は大幅高しました。

よもやの5日続伸です。

3.5%も上昇しました。

いつもの日本で何が起こった訳ではなく

米国の動向に連れ高しました。

外国人投機筋が買ってきたのは後々に分かるのでしょう。

545 56 106 285 91の1週間でした。

32169 32226 32333 32619 32710の推移です。

お盆で1000円下落し最終週に1000円上昇したとも言えます。

8月度は様々がありましたが500円の下落でした。

上段チャートを見て頂ければ分かりますが。

4月1000円 5月2300円 6月2000円 の上昇で7月は0円となっています。

この10年ぶりの暴騰での33年ぶり高値のもみ合いという所でしょうか。

市場関係者は先週8/25にあったジャクソンホール前とは違った言い様となっています。

いつもの値で語るのは仕様がありません。

パウエル発言は無風の内容であり結局データ次第であったと言うのが大まかな発信でしょうか。

パウエル自身がどう感じているのかは不明です。

コチラでも前回ヘッドラインの内容は示しました。

週始めに発言の詳細な解説を何人かのエコノミストより聞きました。

英文の意訳というのは専門的なのでしょう。

昨年は8分でしたが今回は15分だったそうです。

普通に聞きまして、かなり慎重であるとは感じました。

市場の動向でかき消されてしまった感じはあります。

曇り空のもと星を頼りに航海していると述べて。

最後に不退転の決意でやり遂げると閉めたそうです。

これはボルガーの自叙伝からの引用で昨年と同じ内容だったとの事です。

ニュアンスの部分を読み解くのは難しいのでしょう。

文学的な所でしょうか。

上記に書きました。

一般的に報道されている無風に乗り越えた内容という論建では無かったと感じました。

後々の金融政策の行方でそれが分かるのでしょう。

今後の動向に注目です。

*各労働統計より悪材料が出て株価が大幅高すると言う、奇妙と言っては語弊がありますがそういう週間でした。

金利が下がり株が上がった訳です。

週間の金利の下落幅はしれていますが。

労働環境が悪くなりインフレが収まると感じた訳です。

利上げは打ち止め迄が出てきました。

*足元の株価は金利に大きく左右される証左なのでしょう。

本来のファンダメンタルズではないとも言えます。

企業の売上高や利益と言った業績ではないという事です。

資産や負債等の財務状況でもないという事です。

労働環境が悪くなっても旺盛な消費は続き企業業績は成長し続ける。

というのが大前提なのでしょう。

ここは注意点だとは思うのですがいつもの良い所どりは否めません。

金利については前回に書きました。

相場ですからどの市場も上下は必ずあります。

一方方向というのはありえません。

週間の動きなど今回の株価を見れば分かる所です。

当然金利もそうなのでしょう。

上がれば下がり逆もあるのでしょう。

金利の動向を考えますと。

単純に言えば米国債が売られるのか買われるのか。

それの強弱で値が決まるのでしょう。

誰が買うのか売るのかもあるのでしょう。

大きく言えば米国が買われるのか売られるのかとも言えます。

基軸通貨のドルが買われるのか売られるのか迄も発展します。

国債の発行の部分も大きく影響します。

確実に増加する事は目に見えています。

米国政府は債務上限を撤廃しました。

キャベツが豊作ですと値段は下がるのです。

売り買いの需給が同じであれば。

いずれ国債の値段が下がるという事です。

金利は上昇するのでしょう。

ちなみに円は売られまくっています。

当然円の価値は下がります。

国の価値が下がっているとも言えます。

この円安で喚起している株屋の方々は微妙だとは常々思いますが。

米国10年債 4.181%。

前週は4.240%でした。

2年債は4.876%でした。

前週は5.078%でした。

金利は下がりました。

ピーク4.366%より継続して下がっているのが分かります。

7/19は3.727%ですから。

足元では0.639%、64ベーシスの急上昇でした。

*10年債は10年の金利を市場が決めています。

2年債はFF金利の5.5%に準ずると言うのが教科書的です。

尚30年債の事は住宅ローンを含めまして大事な部分ですが、話が難解になりますので割愛しています。

金利の専門的なお話はプロフェッショナルにお任せですw。

米国10年債 2年間週足 4.240%。

前週に書きました。

この4.366%は16年ぶりの高水準の値です。

これを一時ですが抜いてきた訳です。

当然理由があるのでしょう。

16年ぶりに市場が決めた値なのですから。

この環境下に今はあるという認識は必要でしょう。

但し、下段のチャートより昨年10/17のピーク金利から下がり続けたのは事実となります。

当然米国債の動向は各市場に影響を及ぼすことは間違いありません。

今後の動向に注目です。

*中国からは経済指標等の発表と当局からの政策変更が行われました。

8/31国家統計局発表。

製造業pmi 49.7 7月49.3 予想49.4。

サービスpmi 51.0 7月51.5 予想50.9。

製造業は5ヶ月連続の50割れも、直近では上昇局面でした。

非製造業は減速傾向を示しました。

広大集団から上半期決算が6600億円の赤字との事です。

前期からは半減しています。

カントリーガーデンの不履行案件は不明が続いています。

当局は緊急に住宅ローンの金利を下げると共に頭金比率の引き下げを決定しました。

付け焼刃的に出てきます。

今後も幾らでも出てくると予想出来ます。

民主主義の世界とはスピード感は違うのでしょう。

逆に翻弄されてしまう内容もあるのかもしれません。

そもそもの根本問題があるような感じはします。

中国は処理水の件もそうですが。

今までの所業でもいきなり強烈な内容が出てきます。

自国でも様々な影響が出ていると報道が出ています。

今回の処理水問題では中国国内の水産物の売り上げが激減している様です。

中国産は安心と言われましても。

日本海や尖閣周辺で漁はしているのでしょう。

小笠原周辺も船団のニュースがありました。

ロシア産は北海道沖で漁をしているのです。

中国は強弁を押し通していますが。

政策責任者のセンスのなさは感じます。

ブーメランになっているのですから。

科学的根拠で戻してもらい所です。

個人的な感覚ですが。

これでは危なっかしくて。

できれば敬遠したくなります。

そう感じている世界のビジネスマンは多いと思います。

14億人のという市場がありますので目をつぶるという感じでしょうか。

どうにか穏便にたのむわ。

といういう感じでしょうか。

国家間でも難解なのですから。

個人は基より業界や1企業ではどうしようもできません。

14億人はどう感じているのかを察する事は全くできません。

当然千差万別の感情があるのでしょう。

それを管理・統制しなければなりませんから大変なのでしょう。

西側の様な体制になれば大混乱してしまうので習体制がベストであるという論法もあります。

そうなのかもしれません。

各員が功利主義で好きな様に動けばどのような事になるのかは想像さえつきません。

ガバメント統治が出来ない14億人の方が恐るべしなのでしょう。

現在の中国の辟易は一点以前に書きました。

0コロナ政策の弊害ではないでしょうか。

疫病を力ずくで抑え込もうとした大失政です。

体制を過信しすぎたのかもしれません。

身から出た錆であると思います。

人間ができる事を超えたと言い換えてもよいのかもしれません。

天災等にはいくら技術が進歩発達しましても人間は無力なのでしょう。

国民は無言の倦怠という抵抗に出ているさえも感じます。

黒田前総裁ではありませんがマインドの低下です。

数々の理不尽があったのでしょう。

恐怖を分かっていながらも一部の方は抵抗したのでしょう。

多くの国民はそれを見守っていたのです。

当局が政策を大転換をしたのは公然の事実な訳です。

総括は聞きませんが。

この世界的なパンデミックはまだまだ引きずっていますが、世界レベルでは通常に戻りつつあります。

中国は完全に出遅れているのです。

中国の現状を鑑みますとこれでの弊害は大きいのでしょう。

以前の日本と同じく資産バブルの火消しが追い打ちをかけているのでしょう。

ざっくり言えばコロナ渦中であったのに調子に乗り過ぎた訳です。

当局は相当頭を悩ましているのでしょう。

このインフレ時代に消費者物価指数は▼0.3%なのです。

コモディティ商品の価格は世界共通なのは言うまでもありません。

そしてあのトランプに挑んだ所からつまづきが始まったのかもしれません。

米国は対等など許さないのです。

いつもの広げて恐縮ですが、日本の30年のデフレの発端は1985年プラザ合意からなのでしょう。

やりすぎは強烈なしっぺ返しがくるのです。

先の大戦までさかのぼりますと広げ過ぎですのでやめておきます。

とにかく歴史は繰り返えされるのです。

中国当局は若年層の失業率はもう発表しないと出ています。

実体は不明ですが相当悪いと思うのが普通でしょうか。

とんでもない観測報道は出ています。

但し富裕層は余裕なのかもしれません。

旅行できる方々は別の次元なのかもしれません。

上海総合 5年月足 3133。

日欧米のチャートとは明らかに違います。

マーケットは値として出てくるのです。

香港ハンセン 5年月足 18382。

週間のマーケットは上昇していた局面でしたので、中国の悪材料も気にはしていない感じでした。

中国リスクは今に始まった話ではないのです。

こういう所が市場ではあります。

悪くなればまたアタフタと再燃はするのでしょうw。

今後の動向に注目です。

*最大注目は米国雇用統計でした。

187000人と出てきました。

予想は165000人でした。

3ヶ月連続の20万人割れとなっています。

失業率は3.8%と前月より0.3%悪化する値でした。

労働市場の過熱感が薄れているとの解説です。

平均時給は前年対比4.3%の上昇で前月比は0.2%の上昇でした。

7月の実績を下回りました。

賃金インフレが収まることがFRBの政策に影響があるとの事です。

いつも難解なのは6月7月の雇用者数が11万人も下方修正と出てきた事です。

どういう統計手法でこういう結果が出て来るのかは存じません。

結構頻繁にこういう事例が散見されます。

統計の問題は今後大きな課題になると解説がありました。

どこで何を取るかで大きく違いが出るのは以前より指摘されている事です。

書き始めましたが長くなったのでやめておきます。

結果はAI君の活躍で解決するのかもしれません。

*米株はナスダックを張り付けておきます。

ナスダック 14031。

金利に敏感な同市場は3.67%もの上昇でした。

日本株はこれに準じているのでしょう。

上記10年債のピークからの下落を受けて更に下がると読んでいるのでしょう。

週間にこれだけの動きをする場合は先物主導の仕掛け的な動きだと思います。

空売り系がやもうえず買戻しをかけたのかもしれません。

上下どちらにでも動く2週間でしたから。

ここまで動く材料と言えば特には思いつきません。

上記に示しました労働環境の云々は理屈付の様な感じはします。

今までジョルツ・ADP・失業保険申請等々の値で株価が大きく揺れた事は記憶的にはありません。

ドル円 146.27円。

為替は動いていません。

特に何もなかったからとも言えます。

株式市場だけが動いた週間でした。

*来週のマーケットは名実ともに9月相場入りです。

9/4月曜日はレーバーデイで米国市場はお休みです。

例年これ以降に各市場は活気づきます。

9月のアノマリーはありますが、今年は当てはまらないのでしょう。

通常はいけない月廻りとなります。

春先からがあり得ない動きでしたので。

夏の円高にもなっていません。

前週の大幅高を受けて市場がどう感じるかでしょうか。

ISN非製造業景況感指数はチェックでしょう。

9/8はメジャSQとなります。

年末高になるのだからSQ値は高く、その後もそれの上を推移すると言うコメントが聞こえてきそうです。

中間決算を決める最終月ともなります。

cme日経先物は49円高の32760円となっています。

日経平均 32710円。

どうなるでしょうか。

注目です。

文章は頭を使います。想像力も鍛えられます。どう伝えるのが良いのか。場数を踏めば何事でもレベルは上がると感じます。時間がかかるのがしんどい所です。大昔作文はどうやったのでしょうかw。4649お願いします。