資産寿命を簡単に試算する

資産寿命は簡単に試算できる

資産寿命とは何か

「資産寿命」とは、老後の生活を営んでいくにあたって、それまで形成してきた資産が尽きるまでの期間で、経済的な人間の寿命です。

歳をとれば、仕事をして収入を得ることがむずかしくなり、手元にある資産を取り崩して生活するようになります。

多くの資産を持っていれば、死ぬまで資産がなくなることはありません。しかし、資産が少なければ、生活しているうちにいつか資産が底をついて、経済的な「死」という恐ろしい事態を迎えることになります。それが「資産寿命」です。

超長寿化が進んでいますが、経済的にみると長生きはリスクになる怖れがあります。自分の寿命や健康寿命とともに、「資産寿命」を知っておくことは重要です。

資産寿命の中味

「資産寿命」は、自分の「資産」「収入」「支出」を想定することで簡単に試算できます。計算式は以下の通りです。

ここでは、65歳で定年を迎える男性を例に「資産寿命」を試算します。妻は65歳、生涯専業主婦という設定です。

計算式を見てください。「老後収入」を「年間支出」で割って「資産余命」を算出し、「現年齢」に足すだけです。

ここでの「老後収入」とは、基点とした年齢(ここでは65歳)以降の生涯収入額、「年間支出」とは、年平均の支出額のことです。

夫 Aさん(64歳11ヶ月)企業勤務(大卒)

65歳 定年/65~74歳 個人事業主/寿命 89歳7ヶ月

妻 Bさん(64歳11ヶ月)専業主婦

寿命 95歳6ヶ月

子 長男(34歳)中小企業勤務

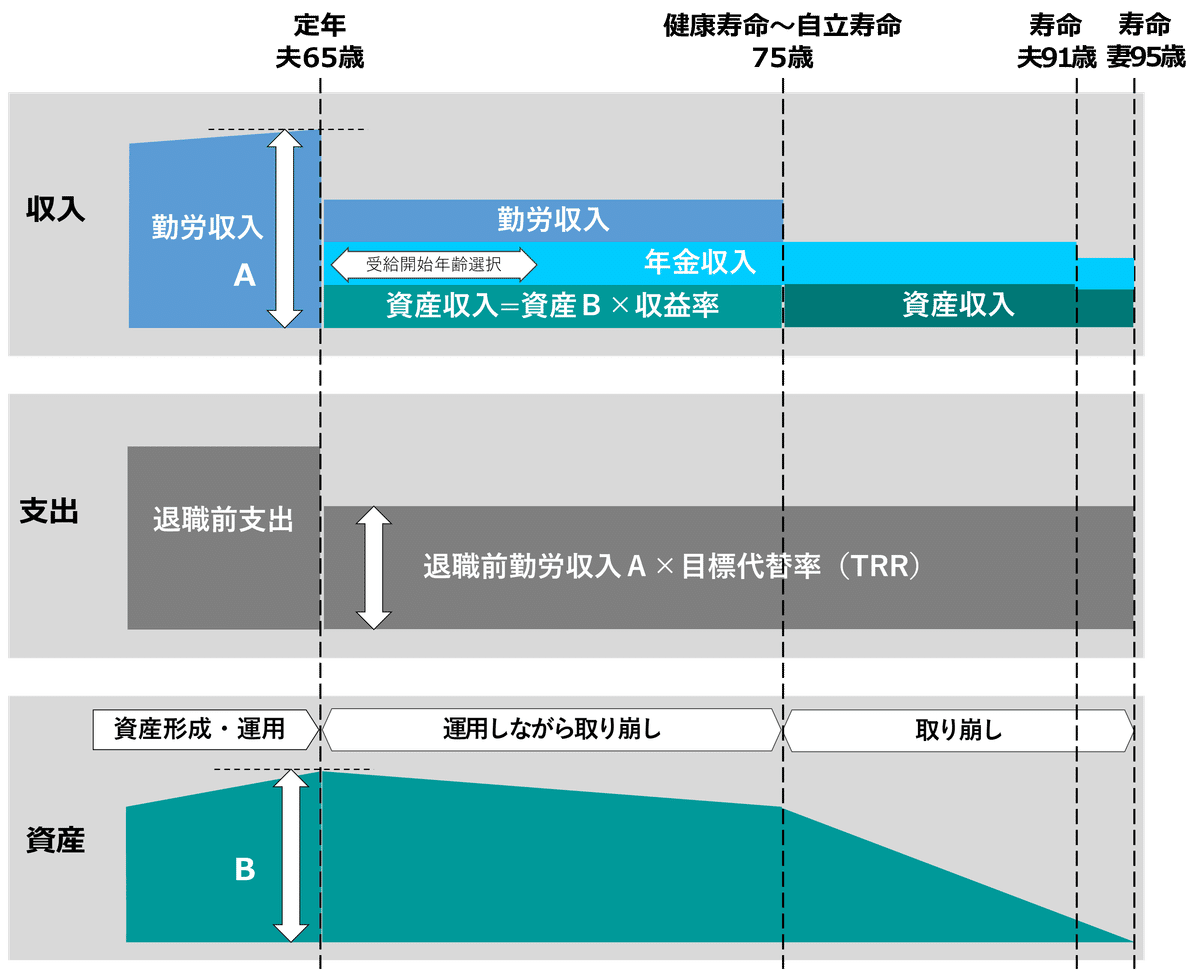

老後収入を把握する

老後収入には、「勤労収入」「年金収入」「資産収入」の3種類の収入源があります。順を追って説明していきます。

勤労収入

「勤労収入」は、仕事をして得られる収入です。実際に65~69歳では32.2%が、70歳以上でも約1割の人が仕事をしています。

自分が何歳までどんな仕事をするのか?、そしてその年収はどの程度かを想定して、勤労収入の総額を算出します。

自分は、いつまで働き続けられるのか?

これを考えるには「健康寿命」と「自立寿命」が一つの目安になります。健康寿命は男性 72.7歳、女性 75.4歳、自立寿命は男性 79.9歳、女性 84.1歳です。65歳男性であれば、その後8~14年間は働けます。

Aさんの例では、75歳になるまでの10年間、個人事業主として仕事をすることにします。年収は、65~69歳の個人事業主の平均収入 236.6万円を採用し、勤労収入は 2,366万円となります。

このように退職後に仕事を続けると、相当な収入を獲得することが可能です。

Aさんの年収 236.6万円とは、月収約20万円。この程度であれば十分に仕事はありますし、作ることも可能です。

個人事業主の平均収入 236.6万円 × 10年間(65~74歳)

勤労収入計 2,366万円

年金収入

次に「年金収入」です。

「年金制度基礎調査」(厚生労働省)によると65歳以上の人の平均で、全収入の 82.2%が年金収入で占められています。ただ、この調査では、後ほど説明する資産収入が含まれていないので注意が必要ですが、年金収入は老後資金として最も重要な収入であることに変わりがありません。

年金収入は、受給開始年齢によって大きく収入額が変わります。

日本年金機構から送られてくる「ねんきん定期便」をみると、実際に受給できる金額が記載されています。そして繰り下げ受給といって受給開始年齢を遅らすと、65歳を基点として1ヶ月に0.7%、1年間で 8.4%受給額が増加していき、その額が生涯支給されます。なお、繰り下げ受給できるのは75歳までです。

例えば、5年間受給を遅らして70歳で受給を開始した場合、81歳11ヶ月で65歳受給の総受給額を上回り、その後、差は開いていきます。

年金の生涯受給額は、長寿であればあるほど遅く受給した方が得になります。

男性の寿命(寿命中位数、2020年値)は84年7ヶ月ですが、この年齢で亡くなったとすると、68歳11月で受給開始すると生涯受給額が最大になります。女性も同様に寿命を90歳6ヶ月で計算すると、71歳10ヶ月開始で生涯受給額最大になります。

ただし、受給を繰り下げることで受給額は増えますが、その分だけ税金や社会保険等の負担が増え、また公的年金等控除の額が変わることがあり注意が必要です。

この場合では、妻Bさんが最大限の繰り下げ受給すると、年間受給額が公的年金等控除110万円を超え、税額が上がります。

そこで試算では、65歳受給開始としていったん計算し、計算結果が出てから受給開始年齢を変えてシミュレーションすることをお薦めします。

ここでも、夫婦二人とも繰り下げ受給をしないこととします。受給額は、日本年金機構が発表(2021年)した標準的な夫婦二人分の月額 22万496円。

また、Aさんが亡くなった後の寡婦期間、妻Bさんは自分の老齢基礎年金と夫の厚生老齢年金の3/4とを合わせた額を受給します。

こうして年金収入を計算すると、夫婦合計で 7,442万円となります。

年金収入計 61,196,755 円

夫婦期間 220,496円 × 294月 = 64,825,824 円

寡婦期間 135,221円 × 71月 = 9,600,691 円

年金収入計 74,426,515 円

資産収入

資産収入とは、現役時代に積み立ててきた資産から得られる収入です。

資産の対象は考え方次第ですが、資産運用で得られた利益だけでなく元本も含めますし、金融商品だけが対象ではありません。また、自宅などを遺すのか否かで、預貯金や株・債券、不動産などをすべて含めた資産を対象にする場合と、自宅などを除く場合があります。

いずれにせよ資産形成の主な目的は老後生活のためだとすると、試算上は素直に貯めた資産を取り崩していくことにして、この取り崩し分を「資産収入」といいます。

ここでは、「家計調査報告」における60~69歳の平均貯蓄額 2,458万円から、平均負債 207万円を引いた 2,251万円を、Aさん夫婦の65歳時点の資産額とします。

これを年率2%で10年間運用すると、資産収入は 2,737万円となります。

2,251万円を年率2%で運用

資産収入計 2,737万円

老後収入計

以上の算定結果を合わせると、老後収入の合計は1億2,545万円となります。

最初にお示しした計算式で、第二項の分子が決まりました。

勤労収入 2,366万円

年金収入 7,442万円

資産収入 2,737万円

老後収入計 12,545万円

年間支出を把握する

次に、第二項の分母である年間支出を計算します。年間支出とは、年間の総支出です。

そこには、様々な支出項目が含まれていますし、毎年変動するものです。自宅の改修や、介護施設入居などの一時費用もかかることもあるので、正確に予測することは難しいことです。

そこで「目標代替率(Target Replacement Rate:TRR)」を使います。

「目標代替率」は、退職直前の年収に対する退職後の生活費(≒ 退職後年収-税金等)の比率をみたもので、世界各国で活用されている指標です。

目標代替率には幅があり、年収が高いほど目標代替率は低くなります。英国雇用年金省によるとTRRは50~80% 、OECDは70%、2019年に行われた我が国の年金財政検証における所得代替率は61.7%となっています。

ここでは目標代替率を70%にします。

これに退職前の平均年収を乗じるのですが、日本の場合、60歳で退職して再雇用を受けるケースが多く、平均年収は60歳以降、大幅に減っていきます。そこでここでは、59歳の大卒男性の平均年収 548.9万円を採用します。それに目標代替率 0.7を乗じて、年間支出は384.2万円となります。

59歳大卒男性平均年収 548.9万円 × 目標代替率 0.7

年間支出 384.2万円

(参考)64歳大卒男性平均年収 347.3万円

資産寿命の試算

Aさん夫婦の資産寿命

これまで「老後収入」と「年間支出」を計算してきました。これをもとに、資産寿命を計算します。

老後収入を年間支出で割ると32.6年、これが資産余命です。そして、現年齢65歳に資産余命を足すと、資産寿命が算出できます。97.6年です。

妻Bさんの寿命が95歳なので、資産寿命が寿命を上回っており、経済的にみれば老後の生活は安定しているといえます。

ちなみに、遺された資産額は 768万円です。

老後収入 12,545万円 ÷ 年間支出 384.2万円 = 32.6 年

現年齢 65歳 + 資産余命 32.6歳 = 97.6歳> 寿命95歳

資産寿命は、是非、ご自身のケースで試算してみてください。

65歳以前の人は、65歳時点の仕事や生活の状況を想定し、65歳を起点に試算します。その設定自体が老後の生活に向けた大きな目標になります。

いずれにしろこの試算は、予測しにくい将来の諸条件を仮定しながら計算を進めるもので、生活水準によっては税金や社会保険の関係で、この計算通りにならないこともあります。また、寡婦期間に夫婦期間と同様の支出が必要かといった疑問もあります。

しかし、大枠の計算結果は変わりませんし、どちらかというと資産寿命は短めに出ます。

いずれにしろこの試算は、老後の資金の全体像を把握するのに大いに役立ちます。

そして、この試算をもとに、自らの老後生活を経済的にシミュレーションすることができるようになります。その中で人生シナリオを考え、保険や資産運用などの備えを整えていくことが重要です。

様々なシミュレーション

<仕事をしない/資産運用しないケース>

それでは、Aさんのケースでシミュレーションしてみたいと思います。

まず、退職後に仕事しない、そして資産運用もしない、というケースを考えます。

「金融リテラシー調査(2022年)」によると、金融資産額が500万円以上の60~79歳の割合は 43%にすぎません。約半数のシニアは資産運用をしていません。

この条件で試算すると、老後収入は大きく減り 9,693万円、資産寿命は87.2年。Aさんが亡くなるまではなんとか経済的に持ちますが、妻Bさん存命中に資産が底をついてしまいます。

ここからも、老後の勤労収入が重要であることが伺えますが、ここでは、別の方法で資産マイナスを回避してみます。

年金収入 7,442万円

資産収入 2,251万円

老後収入計 9,693万円

老後収入 9,693万円 ÷ 年間支出 384.2万円 = 25.2 年

現年齢 65歳 + 資産余命 25.2歳 = 87.2歳< 寿命95歳

<生活水準を下げる>

一つは、生活水準を下げることです。

資産マイナスに陥らないように年間支出を計算すると、年間支出264.8万円。

目標代替率は48%になり、退職前の生活水準の半分以下で生活することになります。

ただし、これは59歳時点という生涯で最も収入の高い時期の生活水準を基準にした数字です。そこで、定年前の64歳時点の生活水準に代えてみると、目標代替率は76%。この水準であればなんとか生活が成立することがわかります。

<積極的に資産運用する>

次に、資産運用を積極的に行ったケースを考えます。仕事はしないという条件は変えません。

年率3%で10年間運用すると、資産収入は3,018万円、老後収入は10,460万円となります。この場合、資産寿命は92.2歳と伸びますが、資産マイナスを回避するところまではいきません。

ただし、資産運用するとかなり老後生活が楽になることが、わかっていただけると思います。

資産運用には勉強とそれなりの時間投入が必要ですが、それができれば年率3%は非現実的な運用ではありません。

年金収入 7,442万円

資産収入 3,018万円

老後収入計 10,460万円

老後収入 10,460万円 ÷ 年間支出 384.2万円 = 27.2 年

現年齢 65歳 + 資産余命 27.2歳 = 92.2歳 < 寿命95歳

<年金受給年齢を繰り下げる>

他には、年金受給年齢を繰り下げることは、老後収入を増やす上で大変有効です。仕組みの概要は先に述べたとおりですが、後はさまざまな余条件を勘案して繰り下げ方を個別に検討します。

ここでは、受給年齢の繰り下げで最大限受給額を増やします。資産運用は行いません。

単純に計算すると、Aさん夫婦の年金受給額は 9,226万円となり、1,783万円の増額となります。先にも触れたように、これには税金や社会保険等の負担が乗るので仮にそれを25%とすると、増額分は 1,421万円、年金受給額は 8,863万円となります。

この場合、資産寿命は93.9歳と伸び、もう少しで資産マイナスを回避するところまでいきます。

年金収入 8,863万円

資産収入 2,251万円

老後収入計 11,114万円

老後収入 11,114万円 ÷ 年間支出 384.2万円 = 28.9 年

現年齢 65歳 + 資産余命 28.9歳 = 93.9歳 < 寿命95歳

資産寿命から人生モデルを考える

資産寿命のシミュレーションを通じて、改めて老後をみわたすと、3回の大きな節目があることがわかります。

一回目が「定年」です。この試算では65歳としました。

この年齢で勤労収入が大幅に減少します。そしてそれを補うため、年金受給をスタートさせたり、貯めてきた資産の取り崩しを始めます。資産寿命からみるとここが最大の曲がり角です。

二回目は「健康(自立)寿命」です。この試算では75歳としました。

この年齢まで人は十分に働くことが可能です。ただ裏を返せば、この年齢以降は働くことが難しいと考えるべきです。つまり、この年齢以降の収入源は、年金と資産の取り崩しだけになるということです。

また、この年齢以降、資産運用も難しくなると考えるべきでしょう。ですから、「定年」から「健康(自立)寿命」までは、「運用しながら取り崩す時期」、「健康(自立)寿命」以降は「取り崩し(だけになる)時期」となります。

三回目は、「寡婦(夫)期間」です。これは夫婦の場合に限りますが、夫(妻)が亡くなると、年金受給額が変わるなど収支が大きくかわります。

特に、女性の寿命が長く、夫より若く結婚することが多いので、女性が遺されるケースが圧倒的です。

また、この時期になると、女性は男性に比べ要介護状態になる割合が高く、新たな支出が必要になるケースが出てきます。

これまで見てきた人生モデルとは異なり、このシミュレーションは極めてリアルな現実を反映しています。

その中でも特に「運用しながら取り崩す時期」の過ごし方こそが鍵になります。この時期は、個人として最も自由であり、活動の選択肢が多いといえます。だからこそ、ここでの自由を謳歌するため、65歳までに資産を積み増ししておくことが重要になるのです。

人生100年時代においては、俯瞰した人生モデルが必要になります。そこでここでは沢山の人生モデルを紹介しています。

しかし、「運用しながら取り崩す時期」をどのように活性化するか、という超リアルな視点で、それぞれの人生モデルを評価してみても面白いと感じています。

(丸田一葉)

資料)

『「老後の資産形成をゼッタイ始める!」と思える本』野尻哲史、扶桑社

『資産寿命―人生100年時代の「お金の長寿術」』大江英樹、朝日新書

「人口推計(令和3年10月1日現在)」総務省

「令和3年分民間給与実態統計調査」国税庁長官官房企画課

「年金制度基礎調査(老齢年金受給者実態調査)平成29年」厚生労働省

「高齢社会における金融サービスのあり方(中間的なとりまとめ)」金融庁、2018年

「高齢社会における資産形成・管理 報告書(案)」金融審議会市場ワーキング・グループ、2019年

「2019年全国家計構造調査 家計収支に関する結果」社会保障審議会

「家計調査報告(貯蓄・負債編)」総務省、2022年

「令和3年賃金構造基本統計調査」厚生労働省

「金融リテラシー調査」金融広報中央委員会、2022年

"Estimates of the number of people facing inadequate retirement incomes", Department for Work and Pensions,UK

この記事が気に入ったらサポートをしてみませんか?