ITパスポートの勉強 No.6

こんばんは!IT企業で働くサラリーマンの備忘録です!

多くの記事の中から、ご覧いただきありがとうございます!

最後までお付き合いいただけると幸いです!

前回は、業務の分析手法や意思決定手法、問題解決手法について解説しました!まだご覧になっていない方は、ぜひこちらもご覧ください!

損益分岐点について

では本題に入っていきましょう!

損益分岐点って何?というお話の前に会計用語について学びましょう!

では、損益分岐点の話に入りましょう!

損益分岐点とは一言で表すと、

売上の額と費用の額が等しくなる売上高(販売個数)のことを言います。

ITパスポートでは、損益分岐点を求める問題が出題されます。

では、次の例題について考えていきましょう!

ケーキ屋さんについて考えていきます。

ケーキの値段:300円

変動費(1個あたり):100円

固定費(ひと月当たり):50万円

ここからは中学校で習った計算です。

上の損益分岐点の図をもとに考えます。

ケーキが1個売れると、300円。2個売れると、600円。じゃあ0個のときは0円なので、金額をy、販売個数をxとすると、式は「y=300x」となります。

では、費用の方はどうでしょう。

まず、ひと月当たり固定費で50万円は必ずかかります。

また、1個売れるたび、変動費(材料代など)として100円かかります。

よって、金額をy、販売個数をxとすると、式は「y=100x+500,000」となります。

この2つの式を連立方程式として解きます。

y=300x

y=100x+500,000より、

300x=100x+500,000

200x=500,000

x=2,500

また、y=300×2,500=750,000

これより、損益分岐点は、販売個数2,500個、売上750,000円となります。

計算方法さえ覚えてしまえば難しくはないと思うので、得点源にしましょう!

財務諸表について

財務諸表とは?

ステークホルダに経営成績を報告するための書類のことです。

ステークホルダとは、企業と利害関係にあるすべての人のことを言います。

こちらの記事をご覧いただくと、ステークホルダの意味が詳しく理解できると思います!

では、財務諸表の話に戻りましょう!

財務諸表と言っても、1つの書類を指すのではなく、以下の3つの書類の総称です。

日本の会計基準では株主資本等変動書も含むのですが、ITパスポートでは出題されないので、今回は割愛します。

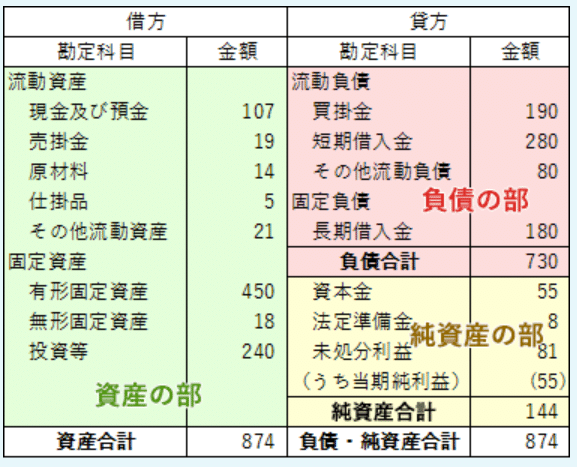

①貸借対照表

では、初めに貸借対照表について説明します。

貸借対照表では、ある時点の会社の資産、負債、純資産が分かります。

ITパスポート試験ドットコム より引用

貸借対照表では、左側の「資産」の金額と右側の「負債」と「純資産」の合計金額が必ず等しくなります。

このように、右と左がつりあうことから、

バランスシート(Balance Sheet:B/S)とも呼ばれます。

では、「資産」「負債」「純資産」がそれぞれどんな意味を持つか見ていきましょう!

また、自己資本と他人資本の合計を総資本と言います。

自己資本は、企業の体力を見る重要な項目なので、ITパスポートで頻出です。

自己資本については、「資本金の位置」「自己資本比率」「自己資本利益率」の3つが出題されます。

自己資本利益率については、次の損益計算書の解説をした後に説明します。

②損益計算書

損益計算書は、会社の利益が書かれた書類です。

損益計算書では、会社がどんな方法でお金を稼いだかを明らかにすることが出来ます。

以下は、損益計算書の例です。

(単位:百万円)

売上高 100

売上原価 30

売上総利益 70

販売費及び一般管理費 20

営業利益 50

営業外収益 5

営業外費用 15

経常利益 40

特別利益 5

特別損失 10

税引前当期純利益 35

法人税等 10

当期純利益 25

いや~なんだか難しそうな言葉がたくさん並んでいますね(笑)

よく聞かれるのは、太字になっている言葉なので、そこから覚えていきましょう!

では、以下でそれぞれの用語を解説していきますね!

頑張っていきましょう!

売上高:商品を売って得た金額

売上原価:商品を作るための費用(≒変動費)

売上総利益:売上ー売上原価。粗利益とも言う。この項目を見ることで、

「商品力」が分かる。

販売費及び一般管理費:商品を販売・管理するための費用(≒固定費)

「販管費」ともいう。

営業利益:売上総利益ー販管費。本業で稼いだ利益。

営業外収益:本業以外で稼いだ収益。

営業外損失:本業以外でかかった費用。

経常利益:営業利益+営業外収益ー営業外損失。本業と副業を合わせた

会社全体の競争力が分かる。

特別利益:臨時の利益。(例:自社ビルを売って得たお金など)

特別損失:臨時の損失。(例:地震や火災などの損害)

税引前当期純利益:税金を引く前の会社の利益。

法人税等:税金を払うための費用。

当期純利益:すべての利益から、すべての費用を差し引いた金額。

ここで、覚えやすいようにコツをお教えします!

営業=「本業」

営業外=「副業」

経常=「通常時」

特別=「臨時」

をポイントに抑えておくと分かりやすいと思います!

ではここで、自己資本利益率の説明をしますね!

自己資本利益率(ROE:Return On Equity)とは?

会社が株主から集めたお金でどれだけの利益を上げたのかを表す指標のことです!

③キャッシュフロー計算書

キャッシュフロー計算書とは?

一定期間の現金収支を明らかにした書類のことを言います!

キャッシュフロー計算書では、現金の出入りを「営業活動」「投資活動」「財務活動」の3つに分類します。

営業活動によるキャッシュフロー

本業に関わるお金の残高を計算する。この残高がプラスであれば好調、マイナスであれば不調だと分かる。

投資活動によるキャッシュフロー

投資設備や株・債権の売買後の残高を計算する。この残高がプラスであれば、株や債券の売却額が新規投資額を上回っている。この残高がマイナスであれば、会社が将来の成長のために新規事業に積極的に投資を行っていることが分かる。

財務活動によるキャッシュフロー

資金調達に関わるお金の残高を計算する。この残高がプラスであれば、資金調達をしていることが分かり、残高がマイナスであれば、借りたお金を返していることが分かる。

キャッシュフロー計算書では、「黒字倒産」というものを発見することが出来ます。

え?倒産はお金が無いからするのに、黒字ってどういうこと?と思った方、いませんか?

多くの企業は、金銭のやり取りは直接その場で行わず、後日受け取る方式で運営しています。

つまり、商品は売れていて、損益計算書では利益とされているが、現金がその場になく、そのお金を回収するまでに借金を返済できなくて倒産してしまうということがあるのです。

なので、このキャッシュフロー計算書を用いることで、現在会社に現金がどのくらいあるのかを把握することで黒字倒産を防ぐことが出来ます。

まとめ

では今回のポイントをおさらいしていきましょう!

損益計算書

ITパスポート試験ドットコム より引用

いかかだったでしょうか?

今回、参考にした教材はこちらです!

今回はボリュームがたっぷりとなりましたが、最後までお付き合い頂きありがとうございました。

ITパスポートの内容だけではなく、今後は読書の学びなどもUPしていこうと思っているので、お楽しみに!

少しずつですが、更新していきますので、少しでも「面白いな!」「これからも頑張れ!」「また見ようかな」と思ってくれた方は、「スキandフォロー」をよろしくお願いします!

ではまた次回お会いしましょう!

この記事が気に入ったらサポートをしてみませんか?