ママ起業の最初の一歩!失敗しない青色申告届の書き方!

今日のテーマは、青色申告制度とその書き方のお話です。

青色申告のイメージといえば、

「青色申告って難しそう?」

「最初はあまり収入もないし、白色申告でいいですよね?」

といった話をよく聞きます。

青色申告は、決して難しいものではありません。

むしろ、起業の年から、やっておきたい制度でもあります。

今日は、青色申告制度をしっかり学んで、

起業のスタートダッシュをはかりましょう!

(なお、この記事は、2020年4月時点の内容であり、それ以降の税制改正等の内容は反映されませんのでご注意ください。)

青色申告対応も万全!『失敗しないためのママ起業養成講座』(オンライン)

1. 確定申告の青色申告制度とは

起業すると、避けて通れないのが、「確定申告」。

この確定申告には、2種類の制度があります。

青色申告と白色申告です。

青色申告

決められたルールに従ってしっかり帳簿を付ければ、その見返りとして、税金の優遇が受けられる制度です。

青色申告の受けるには、事前に届出が必要です。

白色申告

青色申告以外の人の制度です。

何も知らずに届出をしなければ、自動的に、白色申告になります。

青色申告の届出の期限は、起業の年に青色申告をしたいのであれば、

事業を開始してから、2ヶ月以内です。

青色申告制度を受けたい方は、忘れずに、届出を行いましょう。

2. 青色申告のメリット

青色申告には、どのようなメリット(税金の優遇)があるのでしょうか?

今日は代表的なものを、4つ、ご紹介します。

青色申告のメリット1:過去の赤字と将来の黒字を相殺できる

今年赤字が出てしまっても、その翌年以降3年間に限り、将来の黒字と相殺できます。

相殺できる分だけ黒字(利益)が減りますので、節税につながります。

青色申告のメリット2:65万円特別控除が受けられる

青色申告の優遇の中で、一番、節税の即効性があるのが、

この65万円特別控除です。

税金の計算は、ざっくりですが、

利益(:収入-経費) × 税率 = 税金

です。

この税率をかける前の利益から、さらに最高で65万円を引いてくれるのが、65万円特別控除です。

当然ながら、その分、税金は安くなります。

しっかり帳簿付けをして青色申告の要件をクリアしたときに、ご褒美として、65万円を利益から引いてくれるわけです。

この65万円特別控除があるから、白色申告でなく青色申告にする方も多いです。

青色申告のメリット3:家族への給料が経費になる

白色申告の場合、どれだけ家族に給料を払っても、経費になる上限が決まっています。例えば、配偶者であれば、最高で86万円までです。

青色申告の場合、事前に届け出(青色事業専従者給与に関する届出書)を提出しておけば、適正な水準である限り、家族への給料を経費にできます。

青色申告のメリット4:1個30万未満の備品等を一括経費計上できる

1個(又は1組)が10万円以上の備品や小物は、原則、その年に全額を経費にはできません。

青色申告の場合、この上限が広がり、30万円未満のものまで、一括経費にできます。

ただし、総額に限度額があり、1年間で300万円までです。

3. 青色申告の要件

さて、それでは気になる青色申告の要件は、どうなっているでしょうか?

青色申告の要件は、ざっくり言うと

・青色申告の届出を出す

・しっかり帳簿を付ける

です。

”青色申告の届出を出す”は、期限内(事業を開始してから、2ヶ月以内)に出せばクリアです。

問題は、”しっかり帳簿を付ける”という要件ですが、

はたして、どのくらい「しっかり」帳簿を付ければよいのでしょうか?

青色申告の帳簿の「しっかり」の要件

「しっかり」の要件。それは、大雑把に言えば、以下の2つです。

①「複式簿記」で記帳する

②「損益計算書」、「貸借対照表」を作れる

「複式簿記?? しかも貸借対照表?? それは無理無理!」

そう思った方、ご安心ください。

①複式簿記

複式簿記ですが、ポイントは、複式簿記をマスターしてはいけません??!

重要なのは、「最低限のツボを押さえる」ことです。

皆さんの目的は、簿記一級に合格することではなく、青色申告の帳簿のしっかり付けることですね。そうであれば、複式簿記をマスターすることではなく、青色申告の要件に必要な、最低限押さえなければならないツボだけを効率よく学ぶことが重要です。それ以外のわからないことは、だいたいは検索すれば答えがわかる場合が多いので、気にしなくて大丈夫です。

しかし、ツボを押さえていないと、いつ、何を気を付けたらよいか、わからなくなってしまいます。なので、「最低限のツボを押さえる」ことが、重要なのです。

「最低限のツボを押さえる」ですが、1日あれば、十分に理解できます。そのような書籍も多数でてますし、ママ起業サポの『失敗しないためにママ起業養成講座』でも、しっかりかつ効率よくマスターできます。

②損益計算書と貸借対照表

損益計算書と貸借対照表。

一見難しいそうですが、実は、複式簿記の最低限をツボを押さえたうえで、以下のような会計ソフトを使えば、ほぼ自動的に損益計算書と貸借対照表を作ってくれます。

・『freee』(https://www.freee.co.jp/)

・『マネーフォワード』(https://biz.moneyforward.com/tax_return)

・『弥生会計』(https://www.yayoi-kk.co.jp/)

なので、結局は、以下で、青色申告の要件である、しっかり帳簿を付けるは、クリアできます。

・複式簿記の「最低限のツボを押さえる」

・会計ソフトを利用する

4. 青色申告がおすすめな人

以上、青色申告制度をお話してきました。

青色申告は、白色申告に比べて、いろいろな税金の優遇があるので、

ぜひとも利用したい制度です。

ただし、やっぱりネックとなるのが、青色申告のデメリットである

・しっかり帳簿を付ける

です。

ところが、白色申告も、帳簿を付ける必要があります。

一般的に単式簿記と言われ、いわゆるお小遣い帳のようなものです。

結局、白色申告でも、帳簿は付ける必要はあります。

「帳簿を付ける」という意味では、青色も白色も、あまりかわりがないと言えるでしょう。

問題なのは、青色申告の「しっかり」帳簿を付けることで。

この「しっかり」も、前述のとおり、

・複式簿記の「最低限のツボを押さえる」

・会計ソフトを利用する

をすれば、大丈夫です。

よって、

・税金の優遇はどうでもいい

・複式簿記のツボは知りたくない(面倒くさい)

という人以外は、青色申告を採用しない理由がない事になります。

5. 青色申告届の書き方

青色申告届の用紙は、開業届と同様、税務署に置いてありますし、国税庁のホームページからダウンロードすることもできます。

(https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/09.htm)

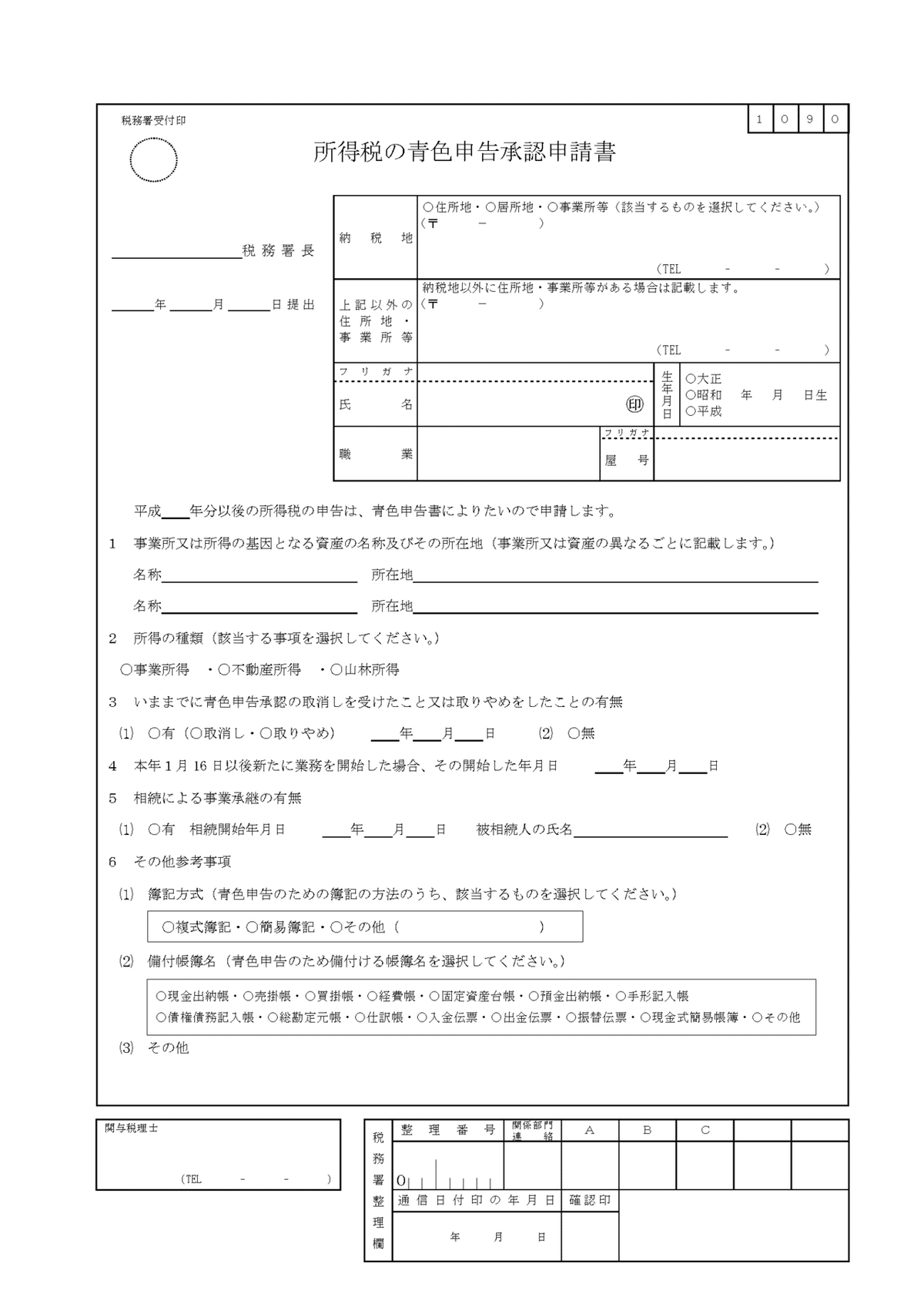

それで、肝心の青色申告届が、どんなものかといいますと、

、、なかなか、やる気がなくなるフォーマットですね、、。

そこで、今日は、シンプルなママ起業のための、必要最低限の青色申告届の具体的な書き方をお話したいと思います。

6. 青色申告届の書き方1:税務署の確認

☑税務署

まず、自分の管轄の税務署を確認する必要があります。基本的には、開業届と同様、自分の住所地(いわゆる住んでいるところ)の管轄の税務署になります。

調べ方は、以下のサイトで自分の住所地の都道府県をクリックしましょう。

(https://www.nta.go.jp/about/organization/access/map.htm)

例えば、東京都渋谷区にお住まいの方であれば、以下のサイトの「管轄地域」で渋谷区を探すと、「渋谷(税務署)」だということがわかります。

(https://www.nta.go.jp/about/organization/tokyo/location/tokyo.htm)

☑日付

日付は、実際に提出する日付を記載します。

7. 青色申告届の書き方2:基本情報を入れる

☑納税地

納税地の欄に、「住所地」「居所地」「事業所等」を〇で囲む箇所があります。

特にこだわりがなければ、住所地にするのが無難です。住所地に〇をして、住所と電話番号を書きましょう。

(もし、納税地を住所地以外にする場合、上記1の税務署の管轄も変わってきますので、注意してください。)

☑氏名と生年月日

そのまま記載しましょう。印鑑も忘れずに、、、。

☑職業と屋号(任意)

職業は、税務署に誤解を与えないためにも、しっかり具体的に記載しましょう。

屋号の記載は任意(自由)です。これをきっかけに、屋号を考えるのも良いかもしれません。

8. 青色申告届の書き方3:青色申告の情報(前半)

☑申請年度

開業年度から青色申告を受けたい場合は、開業年度をそのまま入れます。

☑事業所

事業所の名前と所在地を記載します。

☑所得の種類

皆さんの場合、通常は「事業所得」になります。

ちなみに、「不動産所得」は不動産投資(不動産賃貸)を始める場合に選択します。

☑所青色申告承認取消し

心当たりがなければ、「無」です。

9. 青色申告届の書き方4:青色申告の情報(後半)

☑開業日

開業届で記載した、開業日をそのまま記載します。

☑相続による事業承継

心当たりがなければ、「無」です。

☑簿記方式

いきなり専門用語が出てきました。複式簿記と簡易簿記です。

せっかく青色申告にチャレンジするわけですから、複式簿記を選択して、65万円控除を受けたいですね!

☑備付帳簿名

どれに〇をしてよいか迷うところですね。その方の事業内容によって書き方はバラバラなのですが、複式簿記を選択するのであれば、少なくとも「総勘定元帳」「仕訳帳」は必須になります。事例では、複式簿記で典型的なケースとして、8個〇をつけました。

10. 提出方法と提出期限

提出方法

提出方法は、開業届と同様で、おもに以下3つです。

・管轄の税務署へ行って提出

・郵送

・電子申請

紙で提出の場合(電子申請以外)、税務署提出用と自分控え用の2部を作成して、自分控え用をゲットしてください。特に、郵送の場合は、返信用封筒を入れておかないと、自分控え用は戻ってきません。

提出期限

青色申告届の提出期限は、原則、開業後2か月以内です。期限に遅れると、その年は青色申告制度を受けることができません。

青色申告届は開業届の提出が前提になりますので、気を付けましょう。

以上が、青色申告届の具体的な書き方でした。

「失敗しないためのママ起業養成講座」では、ここではお話できない、あなたに合った青色申告届の書き方も学べますので、ご興味のある方はこちらまで!

この記事が気に入ったらサポートをしてみませんか?