iDeCoのメリット・デメリットを解説!

前回は「iDeCo」っていう制度について説明していったけど、どんなものかは分かってくれたかな?!

今回は「iDeCo」のメリットとデメリットについて、分かりやすく解説していくよ!

自分の将来のために、ぜひこの記事を読んで、「iDeCo」の活用について検討してみてくれ!

【目次】

①iDeCoのメリット

②iDeCoのデメリット

③まとめ

①iDeCoのメリットは?

前回の記事で多くの人が「iDeCo」を使って"じぶん年金"をつくることができることはわかったよね。

それじゃあ具体的なメリットについて、説明していくよ!

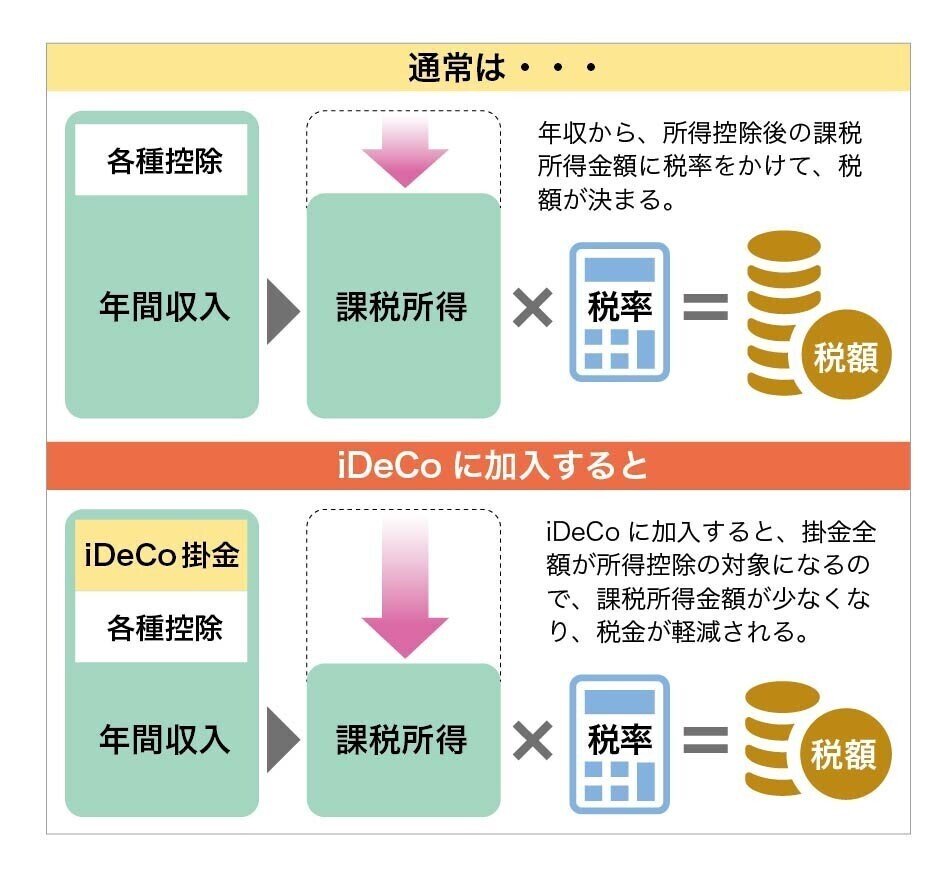

1つ目は”掛け金が全額所得控除”になること。

確定申告や年末調整で「小規模企業共済等掛金控除」として申告することで、その年の所得税や翌年の住民税を節税することができるんだ。

上の図の通り、所得税=課税所得×税率で決まるけど、「iDeCo」で積立すると掛け金の分だけ課税所得が減るので、”掛け金(課税所得が減った分)×税率”の分が節税できるんだ!

また住民税は前年度の課税所得に応じて税率10%分を支払わなければならないので、掛け金の分だけ課税所得が減ると、”掛け金(課税所得が減った分)×税率(10%)”の分が住民税の節税になるんだ!

上の表は各課税所得・年間掛け金における節税効果だよ。

所得が大きい人ほど、掛け金が大きい人ほど節税効果が大きいことがわかるね!

2つ目のメリットは"運用益が非課税"になること。

「iDeCo」では自分で運用商品を決めて運用することができるけど、その運用ででた利益が非課税になるんだ。通常だと20.315%も税金を取られるから、かなり大きい効果になるよ!

もし月2万円を投資信託での運用を選択して年率3%で30年運用できた場合、下の図のような効果が得られるよ!

税金を取られない分も再投資されるので、税金がかからない+複利の効果があるので、非常に大きなメリットになるよ!

せっかく投資をするなら「iDeCo」を使わない手はなさそうだね!

3つ目は”受け取るときにも税制優遇”があること。

「iDeCo」で積立・運用したお金は60歳以降に受け取ることになるけど、受け取り方は5年~20年の間に少しずつ受け取る”年金方式”と、一括で受け取る”一時金方式”から選ぶことができるんだ(2つを組み合わせることもできる)。

”年金”の場合は「公的年金等控除」、”一時金”の場合は「退職所得控除」といった大きな控除を受けることができるよ!

どちらで受け取るべきかは、退職金によっても変わってくるから一概には言えないけど、受け取り方法を工夫することで、受け取るときも税金を支払わずに済む可能性もあるんだ!

以上が「iDeCo」の3つの税制メリットだよ!

②iDeCoのデメリット

ここまで読んで、かなりメリットの大きい制度だということが分かったんじゃないかな?

ここからはデメリットを言われている点を説明するよ。

1つ目は、60歳まで引き出せないこと。

なので、節税メリットが大きいからといって、途中で”使う可能性”があるような無理な掛け金を設定しないようよく注意しよう。

逆に”60歳まで引き出せない≒60歳まで確実に貯蓄できる”ことになるので、無理のない掛け金なら老後への備えとして非常に有効な準備方法になるね。

2つ目は手数料がかかること。

「iDeCo」では大きなメリットを受けられる分、以下のような手数料がかかってくるよ。

実際には手数料を払った以上に節税メリットを得られるから、手数料を払ってでもやる価値は十分あり過ぎる制度だね!

③まとめ

ここまで読んで「iDeCo」はすごくメリットが大きい制度だということがきっと分かったんじゃないかな?

個人的には”やらないことのデメリット”のほうがすごく大きい制度だと思うから、ぜひこの機会に「iDeCo」を使うことを考えてみてほしい!

将来の老後資金を作るために、まずは「iDeCo」を使って、"じぶん年金"をつくっていくことを考えてみてはどうかな?

最後まで読んでくれてありがとう!

次回もお楽しみに!

この記事が気に入ったらサポートをしてみませんか?