長期プライムレートと短期プライムレート

リュディアです。最近、金利が上昇しそうな報道が増えており、それに伴いどうなる住宅ローンのような報道も増えてきました。住宅ローンの報道では必ず固定金利と変動金利の話題になり、固定金利は長期プライムレートに連動、変動金利は短期プライムレートに連動するという話が出てきます。今回はその長期プライムレートと短期プライムレートの推移を見てみましょう。情報源は日本銀行の次のページです。

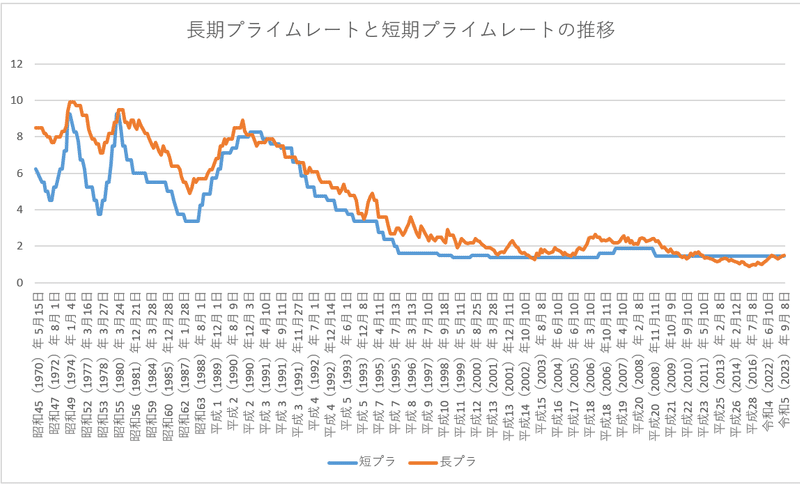

さっそくグラフにしてみましたので見てみましょう。

日本の住宅ローンの70%以上が変動金利だと言われています。変動金利はこのグラフの青色で表現される短期プライムレートに連動しています。短期プライムレートは1995年付近に2%未満になって、そこから2%未満に張り付いてますね。ただ変動金利の住宅ローンを組んでいる方はもっと低い金利であるはずです。それは銀行間での競争により自分たちの利益を削って安売りをしているためです。しかし基本的には変動金利ローンは短期プライムレートに連動しています。

そしてオレンジが長期プライムレートです。通常はオレンジが安定して青より高いところにいないとダメなのですが日本銀行が YCC = Yield Curve Control という措置をとるため逆転したり等しくなったり金利が無茶苦茶になっています。ただ YCCが行われる前の金利を見てみると以下のようなことが言えると思います。

金利上昇局面ではまず長期プライムレートが上昇し、その後に短期プライムレートが高くなる

金利下降局面ではまず短期プライムレートが下降し、その後に長期プライムレートが低くなる

今はYCCの影響で金利の動きが見えにくくなっていますが銀行の定期預金金利も上昇しているので住宅ローンを組んでいる方は注意が必要です。ローンの乗り換えが必要な方も発生するかもしれませんが、金利上昇局面での基本は繰り上げ返済です。金利が低いうちは住宅ローン減税の恩恵もあったのしょうが、金利が上昇すると定率で決まる住宅ローン減税の恩恵は小さくなります。とにかくご自身の住宅および住宅ローンのせいで首が回らなくなることの無いよう情報をしっかりと集め、対策を準備しておくのがよいと思います。最近では次のような住宅ローンがどこまであがるか、という予測記事も増えてきました。ご注意ください。

では、ごきげんよう。

この記事が気に入ったらサポートをしてみませんか?