【簿記3級】株式会社を設立したとき

個人事業主の私が、貯金している300万円を元手に法人化し、株式会社を設立した際にどのような仕訳を行うのか説明します。

法人化すれば法律上「ヒト」となるため、法人名を使って取引できるようになり、社会的な信用度も増しますからね。

株式会社設立時の決算書の動き

個人と会社は別々の「ヒト」になりますので、300万円という個人のお金が会社のお金になりますが、単なる資金移動ではありません。

株式会社ですから…

私個人の視点:「株主」となって会社に300万円の出資を行い、出資額を会社名義の普通預金口座に預け入れ、株式を取得した。

会社の視点:株主から300万円の「出資を受け」、「普通預金」口座の残高が増えた。

はい!ここで会社は設立して初めて、決算書の数値が動きます!

【貸借対照表(B/S)】

右側:資金調達の手段と金額をあらわす。返済義務がある調達額は「負債」に、返済義務がない調達額を「純資産」に区分。

左側:保有している資産の内訳と金額をあらわす。

300万円という会社の資金が増加しましたので、資産が増加します。

また、株式発行により調達した資金は株主に返済する義務がありませんので、純資産の金額が増加したことになります。

ポイントは、純資産はあくまでも調達額であって、お金そのものではないということです。

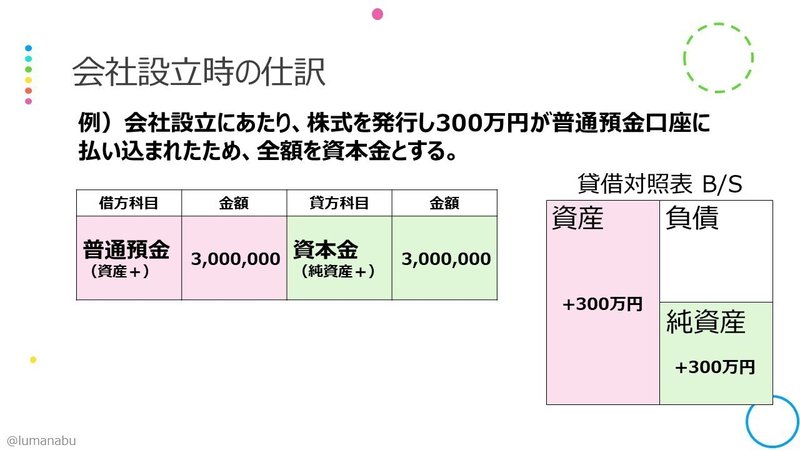

会社設立時の仕訳

決算書の数値は仕訳を行うことで変動しますので、仕訳で示すと次のようになります。

会社法という法律では、株式を発行した際の払込金額は全額を資本金ととするのが原則だよ、と定められています。

日商簿記3級では原則処理しか出題されないため、株式を発行した=「資本金(純資産)」が増加すると覚えておきましょう。

ちなみに、会社を大きくするために、新たに株式を発行した(増資した)場合も全く同じ仕訳を行います。

問題を解く際のポイント

「仕訳がワンパターンだから余裕~!」と見せておいて、油断大敵おでんたいやき。

ポイント①どこに払い込まれた?

どこに払い込まれたのか、を必ず確認してから仕訳しましょう。

ポイント②計算ミスに注意

払込金額は「1株あたり○○円で△△株発行した」という表現になります。

計算ミスに注意しましょう。

例)1株1,500円で800株発行した➡払込金額1,200,000円

以上、株式会社設立時のまとめでした。

この記事が気に入ったらサポートをしてみませんか?