14章 決算4 精算表・月次票

修正記入欄=後T/B(修正したものだけを記入する)

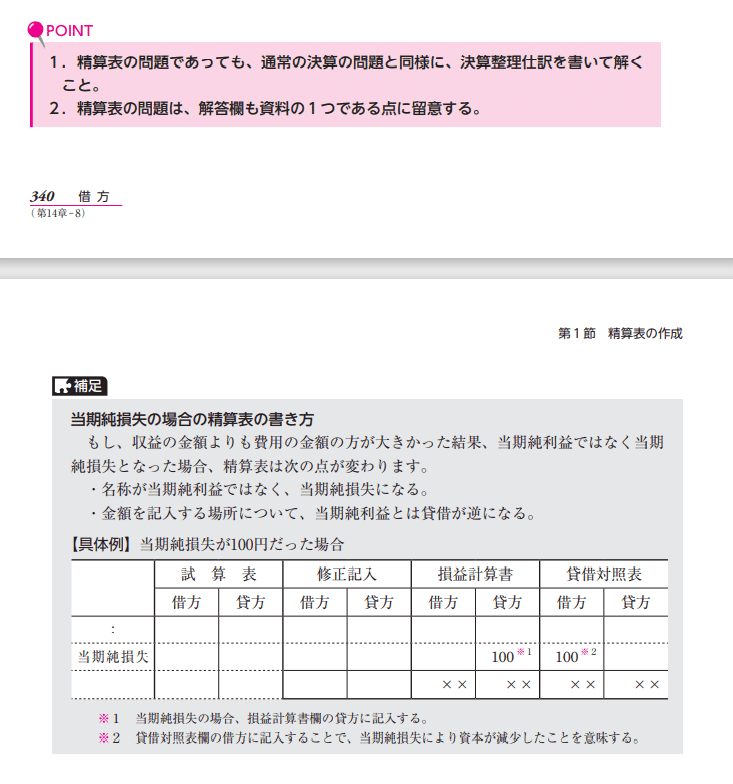

損益計算書と貸借対照表に左側の2つを足したものを記入する

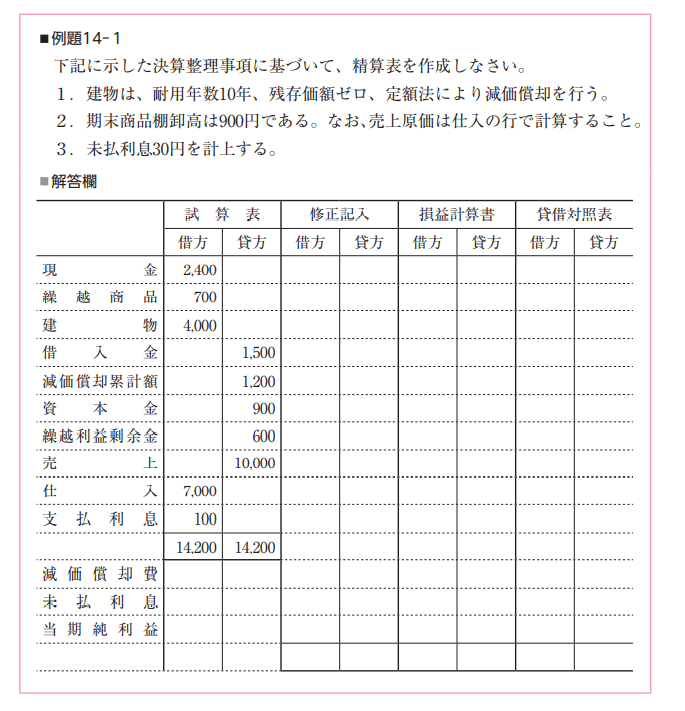

例題14-1

下記に示した、決算整理事項に基づいて精算表を作成せよ

1.建物は耐用年数10年、残存価格0、定額法により減価償却を行う

2.期末商品棚卸高は900円、売上原価は仕入れの行で計算する

3.未払い利息30円を計上する

2回目の例題14-1

後T/B

4000ー0÷10=400

減価償却費400 減塁400

売上原価

しいくりくりし

仕入700 繰越商品700

繰越商品900 仕入れ900

=7000+700-900=6800

未払い利息30

修正記入

貸方 減塁 400 〇

借方 減価償却費400 〇

借方仕入700 ×逆

貸方仕入900 ×逆

貸方未払い利息30 × 逆

P/L貸方減塁1600 × →減塁は(資産)として扱う

貸方繰越利益剰余金600 × →資産科目なし貸借対照表欄へ

貸方売り上げ10000

借方仕入7700 ×

貸方仕入900 × →損益計算書の欄には計算後の借り方6800を記入

支払利息130 × →未払い利息30を支払利息へ

※支払利息(費用)未払い利息(負債)

借方減価償却費400

当期純利益

1.4000-0÷10=400 ×

減価償却400/年

減塁が1200=3年経過

→減価償却費400 減価償却累計額 400

2.繰越商品700しいくりくりし ×

→仕入700 繰越商品700

後T/B

クリ氏

繰越商品900 仕入れ900

3.未払い利息

???

修正記入 ×

借方 貸方

現金 2400

繰越 1600

建物 4000

借入金 1500

減塁 1600

資本金 900

繰利 600

売り上げ 10000

仕入 6100

支払利息100

14200 14600

減価償却費

支払利息

当期純利益

→そもそも修正したもののみ記入

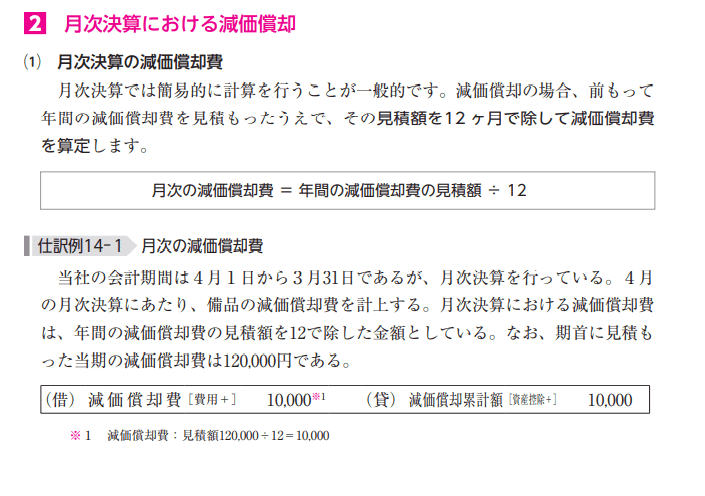

第2節 月次決算

・簡易的な決算を毎月末に行うこと。

・簿記3級では減価償却のみが試験範囲

減価償却費(+)10000 減塁(資産控除+)10000

12万ー11万(前T/B減償)=1万

例題14-2

資料を見て決算整理仕訳を示し、後T/Bを作成せよ

前T/B

借方 勘定 貸方 ・備品の減価償却は耐用年数8年

86400備品 ・残族価格0,定額法、間接法により行う

減塁 31500 ・前T/Bの減価償却費は月次決算より計上

9900減価償却

86400÷8=10800/年

減価償却費 10800-9900=900

減価償却費900 減価償却累計額900

後T/B

借方 勘定 貸方

86400備品

減塁32400900 減価償却費 ×決算整理仕訳は900だが、後T/BやP/Lは年間確定額

となる

この記事が気に入ったらサポートをしてみませんか?