12章2部 貸し倒れ引当金

第3節 貸し倒れ引当金の設定

1⃣貸倒引当金の設定を理解するための前提知識

CS貸倒れ見積もり高の算定

期末の売掛金勘定の残高10000円、実積率2%における貸倒見積高

→貸倒見積高=期末売掛金10000×実積率2%=200

2⃣貸倒引当金の具体的処理①

売掛金の期末残高10000に対して実積率2%により貸倒引当金の設定をする

来年の費用を今年の費用にしたい!

仕分けが少し変わる

⑴決算整理仕訳

確定:貸倒損失(費用+)200 売掛金(資産-)200

↓

見積:貸倒引当金繰り入れ(費用+)200 貸倒引当金(資産控除+)200

例題12-4

1.決算整理仕訳を行い、整理後の残高試算表を作成せよ

2.残高試算表を基に財務諸表を作成せよ

1.決算整理前残高試算表

借り方残高 勘定科目 貸方残高

35000 受取手形

42000 売掛金

2.期末売上債権残高の3%を貸倒れ見積高として貸倒引当金を設定する。

35000+42000=77000

77000×0.03=2310円 =貸倒引当金2310円

貸倒引当金繰り入れ 2310 貸し倒れ引当金2310

借り方残高 勘定科目 貸方残高

35000 受取手形

42000 売掛金

貸し倒れ引当金 2310

2310 貸倒引当金繰入

財務諸表

貸借対照表(資産負債資本) 損益計算書(収益費用)

受取手形 35000 貸倒引当金繰り入れ 2310

▲1050 33950

売掛金 42000

▲2310 74690 ▲1260 40740

直接▲2310ではなく、それぞれから引く

3⃣貸倒時の処理(期中仕分け)

3パターンに分かれる

①当期販売分の貸倒れ

決算を迎える前なので貸倒引当金を設定していない。

→貸倒損失(費用)を計上

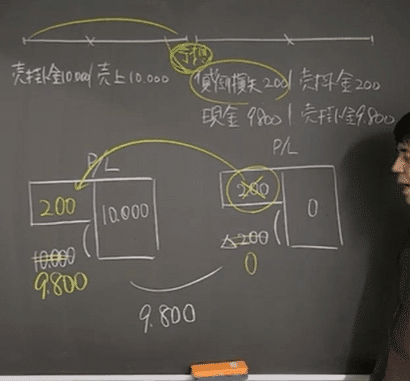

②前期販売の貸倒れ(貸倒額<貸倒引当金)

前期に貸倒引当金を設定している。

→「貸倒引当金(資産の控除項目)」を取り崩す

仕分例12-4前期販売の貸倒れ(貸倒額<貸倒引当金)

前期販売分の売掛金160が貸し倒れた。 なお、前期引当金に200の貸引設定

貸倒引当金(資産控除-)160 売掛金(資産-)160

前期に既に計上しているから実際に貸し倒れても費用計上しない。

③前期販売分の貸倒れ(貸倒れ額>貸倒引当金)

貸倒引当額を超過した場合は「貸倒損失」(費用)の発生とする

仕分け例12-5

売掛金250貸倒れ、前期に200貸倒引当金を設定していた。

貸倒引当金(資産-) 200 売掛金250(資産-)

貸倒損失(費用+) 50

例題12-5

仕分けを示せ。前期の決算整理手続きにおいて売掛金に対して貸倒引当金を3000設定している。

1.前期販売分の売掛金2500が貸し倒れた

貸倒引当金 2500 売掛金 2500

2.当期販売分の売掛金1200が貸し倒れた

貸倒損失 1200 売掛金 1200

3.前期販売分の 売掛金800が貸し倒れた

貸倒引当金 500 売掛金 800

貸倒損失 300

※前期の売掛金は貸倒引当金の設定がしてある。

期中の貸倒れはそのまま貸倒損失

※貸倒引当金は取引先が変わっても全体の%から取り崩すので

何時売ったのか?貸引きの残高に注目する

4⃣貸倒引当金の具体的処理2(差額補充分)決算

決算整理前において、「貸倒引当金」の残高が存在する場合

当該残高と貸倒れ見積高の差額分についてのみ行う。

→差額補充法を利用する。

貸倒引当金繰入=貸倒見積高-貸倒引当金の決算整理前残高

CS

前期の決算で貸倒引当金を200計上。当期に160取り崩した。

当期の決算において、売掛金の期末残高15000に対して実積率2%により貸 倒引当金を設定する。

<貸倒引当金繰入の計算>

貸倒れ見積高15000×0.02=300

貸倒引当繰入=300-40=260

貸倒引当金繰入 260 貸倒引当金 260

例題12-6

決算整理手続きを行う。次の資料に基づき、1.決算整理仕訳を示し、決算整理残高試算表を作成せよ2.当期の財務諸表を作成せよ

決算整理残高試算表

借り方 勘定 貸方

34000 売掛金

貸し倒れ引当金 90

期末売上債権残高の2%を貸倒れ見積高として差額補充法により貸倒引当金を設定する。

1.仕分けと試算表の作成

34000×0.02=680

680-90=590

貸倒引当繰入 590 貸倒引当金590 〇

決算整理後残高試算表 ×

34000 売掛金

貸倒引当金 590 → 680

590 貸倒引当金繰入

貸借対照表(資産、資本、負債) ×

売掛金 34000

貸倒引当金 590 →▲680 33320

損益計算書 〇

貸倒引当金繰入 590

本番は貸引きあまりの問題が出題される

この記事が気に入ったらサポートをしてみませんか?