第4章 商品売買

仕分け 勘定 決算(財務諸表の作成)

45点 20点 35点

代金の掛け払い「掛け取引」

例 B社に対して商品100を掛けで販売

売掛金 100 売上100

上記を現金で回収した場合

現金 100 売掛金100

例題4-1

1.得意先C社に商品を5000円で掛け販売した

売掛金 5000 売上5000

2.小切手で上記の代金を受け取った

現金5000 売掛金5000

3.仕入れ先D社から商品3400を仕入れ代金は掛けとした

仕入れ3400 買掛金3400

4.上記代金を小切手で支払った

買掛金3400 当座預金3400

※収益≠現金 金額はいっしょだがタイミングはずれている

例題4-2

1.得意先Eに商品を6000円で販売し、現金1000を受け取り残額は掛けとした

売掛金 5000 売上6000

現金 1000

2.仕入れ先Fから商品8000を仕入れ現金6500支払い残額は掛けとした。

仕入れ 8000 現金6500

買掛金1500

手付金(内金)前もってやり取りする代金のこと 前払い代金

簿記では権利は負債として扱う(代金を貰っても商品を渡してないので商品を渡す義務・権利がある)

仕分け例

得意先Bから商品100の注文を受け、手付金として現金100を受け取った

現金 100 前受け金 100

(資産+) (負債+)

4-6

Bに対して商品をわたした

前受け金 100 売上100

手付金の支払い

商品100の注文を行い、手付金として現金100渡した

前払い金 100 現金100

商品受け取り時

仕入れ 100 前払い金 100

例題4-3

1.Cから商品5000の注文を受けて、手付金1000円を現金で受け取った。

現金1000 前受け金1000

2.Cに上記商品を引き渡し、手付金を充当した残額で現金で受け取った。

前受け金 1000 売上 5000

現金 4000

3.D社に商品8000を注文し、手付金1500円を現金で支払った。

前払い金1500 現金 1500

4.Dから商品を受け取り、手付金を相殺した残額を現金で支払った。

仕入れ8000 現金6500

前払い金1500

3⃣返金について

売上戻り…打ったものの返品

仕入れ戻し..仕入れた商品を返品

仕分け例

100円掛け販売した商品のうち、10円分が品違いで返品された。

売掛金 100 売上100

売上 10 売掛金10

→逆仕分けを行う。

例題4-4

1.得意先に商品15000を掛け販売

売掛金 15000 売上15000

2.1000円分を返品

売上1000 売掛金1000

3.商品10000円掛け仕入した。

仕入れ10000 買掛金10000

4.2000円分返品した。

買掛金2000 仕入れ2000

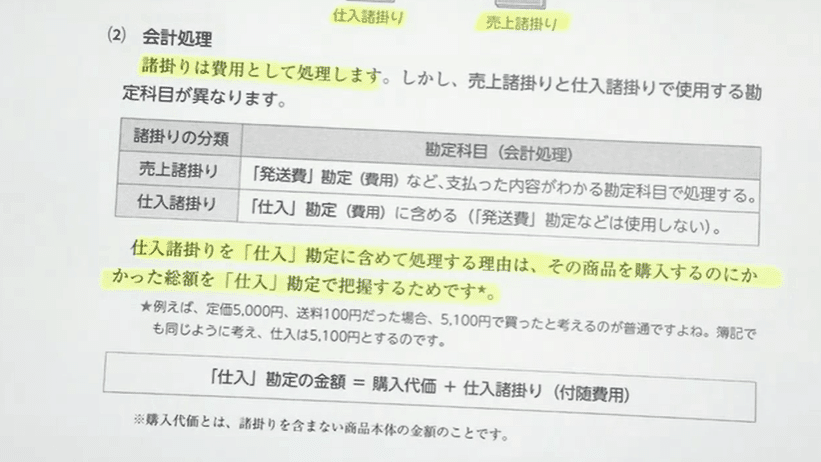

4⃣商品売買の諸経費

諸係り・不随費用 諸経費のこと(運送料・保険料・梱包代等)

※売上諸係と仕入れ諸係で科目が異なる

仕分け例4-11 商品2000で掛け販売、発送費 50円を現金で支払った

売掛金 2000(資産+) 売上2000(収益+)

発送費用(費用+) 50 現金50(資産-)

※売上諸掛の場合は、売り上げと発送費の支払いを別々に仕分けする

仕分け例4-12 商品1500を仕入れ、代金を掛けとした、引き取り費用100を現金で支払った。

仕入れ 1600(費用+) 買掛金1500(負債+)

現金 100(資産-)

※仕入諸掛の場合は「仕入れ」勘定に含めるため、「発送費」は使わない

例題4-5

1.商品8000円で販売、代金は掛け。発送日300を現金で支払った

売掛金 8000 売上 8000

発送費 300 現金 300

2.仕入れ先から商品5000を掛けで仕入れ、引き取り費用100を現金払い

仕入れ 5100 買掛金 5000

引き取り費 100

5⃣先方負担の諸経費(送料向こう持ち)

商品仕入れたが、送料は仕入れ先が負担、しかし誤って着払いで送付。

送料100円は建て替えで当社が負担

→「立替金」を利用

仕分け例4-14

商品1500を掛けで仕入れ、戦法負担の引き取り費用100を現金で立て替え払いした。

仕入 1500 買掛金 1500

立替金 100 現金 100

仕分け例4-16買掛金勘定と相殺する場合

取引4-14と同自場合

仕入 1500 買掛金1400

現金 100

立替金は1つの取引に対して二つの仕分けがある

例題4-6

2.仕入れ先から商品5000を掛け仕入れ、引き取り費用100を現金立替払い

立替金勘定を利用すること

仕入 5000 買掛金 5000

立替金 100 現金 100

2.2立替金勘定を利用しない場合

仕入 5000 買掛金4900

現金100

この記事が気に入ったらサポートをしてみませんか?