5章 現金預金

1節現金とは

通貨代用証券も「現金」(銀行ですぐに換金できる為現金として扱う)

→他人振出の小切手、送金小切手、郵便為替証書(郵便局で換金)

仕分け例5-1

商品100を販売、得意先振り出し小切手を受け取った

現金(資産+) 100 売上(収益+) 100

仕分け例5-2

売掛金200の回収として、郵便為替証書を受け取った

現金(資産+) 200 売掛金(資産+) 200

2⃣現金過不足

現金過不足の発生時→現金勘定の残高が実際有高になるように修正

仕分け例5-3

現金帳簿残高は1000,実際有高は900しかなかった

現金過不足(仮勘定+) 100 現金(資産-) 100

→仮に水道光熱費だと判明した場合

正しい勘定科目を計上して「現金過不足勘定」を減少させる

仕分け例5-4

上記現金不足100は水道光熱費の記帳漏れが判明

水道光熱費(費用+) 100 現金過不足(仮勘定-) 100

例題5-1

1.残高93000だが実際は97000だった

現金 4000 現金過不足 4000

2.仮に上記の原因が売掛金4000回収の記帳漏れだった場合

現金過不足 4000 売掛金 4000

3.上記の原因が、受取利息9500と旅費交通費5500の記帳漏れと判明

現金過不足 4000 受取利息 9500

旅費交通費 5500

※現金過不足は財務諸費用には乗らない。

2節 預金

1⃣小切手の応用~2⃣ 小切手を受け取ったのに(現金+)にしないケース

1⃣直ちに預金に入金した場合

小切手を直ちに当座預金に入金した場合は「当座預金+」として扱う

2⃣自己振出小切手

自己振出小切手は換金せずに誰かに譲渡する場合がある。

→通常は預金から引き出しのため、預金減少だが、小切手が換金されていない為、

預金の減少を取り消すために「当座預金」の増加とする

仕分け例5-6

売掛金100の回収として自己振出小切手を受け取った

当座預金(資産+) 100 売掛金(資産-) 100

※誰が振り出したか確認

例題5-2

1.売掛金3700の回収で他人振出小切手を受け取った、直ぐに当座預金口座に入金した。

当座預金 3700 売掛金 3700

※通常なら現金

2.売掛金5200の回収で 当社振出しの小切手を受け取った

当座預金 5200 売掛金 5200

※2.は入金がないが、当座預金の-を取り消した

3⃣預金に関するその他の論点

①当座借越→マイナスの当座預金のこと

仕分け例5-7

買掛金1000の支払いのため小切手を振り出した。なお、当座預金残高は600だが、当座借越契約(借越限度額5000)を結んでいる

買掛金(負債-) 1000 当座預金(資産-) 1000

仕分け例5-8

当座借越400を解消するため、現金1500を当座預金に預け入れた

当座預金 1500 現金 1500

当座預金以外の預金(普通預金と定期預金)

「普通預金」「定期預金」で勘定

振込手数料が生じた場合には「支払い手数料」(費用)

預金に対する利息が生じた際には「受取利息」(収益)で計上

仕分け例5-9

普通預金に現金1000を入れた

普通預金 1000 現金 1000

仕分け例5-10

買掛決済のため、普通預金から200振り込み、手数料10円生じた

買掛金(負債-) 200 普通預金(資産-) 210

支払手数料(費用+) 10

複数の銀行口座の管理

例題5-3

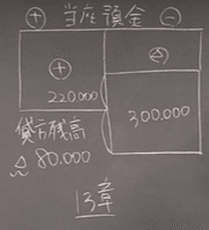

1.買掛金300000の支払いに小切手を振り出した。当座預金残高は22万だが、当座借越契約を結んでいる

買掛金 30万 当座預金 30万

2.買掛金60万の支払いで普通預金口座から相手の預金口座へ振り込んだ、手数料100である

買掛金 60万 普通預金 60万100円

支払手数料100

3.南北銀行の普通預金から同銀行の預金口座に50000を振り替えた。

銀行名と口座種類を組み合わせた勘定科目を用いている。

南北銀行-当座預金 50000 南北銀行普通預金 50000

※1.について

第3節 小口現金

1週間分の支払額と同等の額を担当者に補給していく

仕分け例5-13

経理は用途係に小切手5000を振り出して小口現金を渡した

小口現金(資産+)5000 当座預金(資産-)5000

仕分け例5-14支払いの報告を受けた場合

用途係から旅費交通費2000の支払いを行ったと報告があった

旅費交通費(費用+) 2000 小口現金(資産-) 2000

仕分け例5-13小口の補給

上記報告を受けたので小口現金に2000小切手で補給を行った

小口現金(資産+)2000 当座預金(資産-)2000

例題5-4

1.定額資金前渡制度による小口現金制度を採用するため、経理係は用途係に小切手3000を振り出して小口現金を渡した。

小口現金 3000 当座預金 3000

2.上記の1週間後に通信費500、消耗品費800、旅費交通費1000の支払いを行ったと報告を受けた

通信費 500 小口現金 2300

消耗品費800

旅費交通費1000

3.上記の報告を受けて、同額の小切手を振り出して小口現金の補給を行った

小口現金 2300 当座預金 2300

この記事が気に入ったらサポートをしてみませんか?