16章 証票・試算表

第一節 証ひょう

実務で利用するもの。

簿記では証票の読み取り、仕訳問題で出てくる。

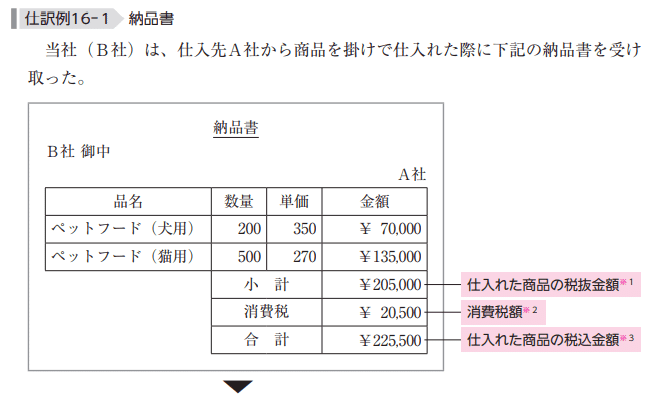

仕分け例16-1

小計=仕入

消費税=仮払消費税

仕入(費用)205000 買掛金225500

仮払消費税(資産)20500

仕分け例16-2

小計=売上

手付金=前受金

合計=売掛金

前受け金(負債-)20万 売上84万(収益+)

売掛金(資産+)64万

収入印紙=租税公課

租税公課(費用+5000) 現金(資産-)5000

D=取引先

E=仕入先

すべて掛け

融資=借入金

5/3 借入金(負債-)300000 当座預金(資産-) 301000

支払利息(費用+)1000

5/14 当座預金(資産+)175000 売掛金(資産-)175000

5/16 支払手形(負債-)70000 当座預金(資産-)70000

5/27 買掛金(負債-)200000 当座預金(資産-)200300

支払手数料(費用+)300

この記事が気に入ったらサポートをしてみませんか?