11章 決算 最重要論点~14章まで

第一節 決算の概要

期末日(決算日)に決算等手続きを行う。=財務諸表の作成

1.決算整理前残高試算表

2.決算整理

3.決算整理後残高試算表の作成(後T/B作成)

4.帳簿の締め切り

5.財務諸表の作成

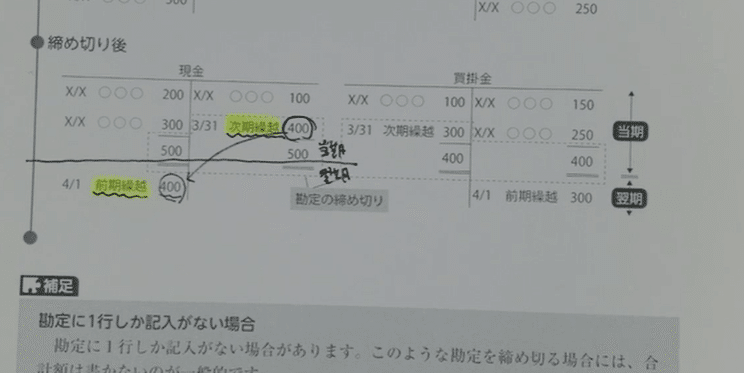

第2節 帳簿の締め切り

現金

200 100

300 残400 当期

500 500

------------------ 翌期↓

-----------------

(P/L)収益・費用は繰り越さない(翌期は0からスタート)

2⃣収益・費用の勘定の具体的な締め切り方

⑴収益・費用の締め切り

例 ※いろんな仕分けあり

費用 収益

1500 1700

1.ばらばらにあるとわかりづらいため、一つにまとめる=損益勘定

2.損益勘定に振り替えるときは、収益・費用は翌期0になるため、

逆の仕分けにして損益にする。

⑵費用の決算振替仕分け 損益 1500 費用1500

⑶当期純利益の決算振替仕分け

繰利(資産) - +

損益200 繰利200

例題11-1 決算振替仕分けができるか

1.決算振替仕分け(①収益の振り替え②費用の振り替え③当期純利益の振り替え)を示しなさい。

仕入れ 売上 給料

500 200 900 400

600 1000

①収益の振り替え損益 1700 売上 1700

→翌期に繰り越さない逆仕分けのため、 売り上げ1700 損益 1700

②費用の振り分け費用 1500 損益 1500

→→翌期に繰り越さない逆仕分けのため、 損益1500 仕入 1100

給料 400

③当期純利益の振り替え当期純利益 200 繰利 200

(損益1500) (損益1700)

(損益200)=(当期純利益)

→損益 200 繰越利益剰余金 200

3⃣資産・負債・資本勘定の具体的な締め切り方(B/S)

例題11-2 勘定の締め切りを行いなさい

※便宜上整理後の金額を載せている

現金 買掛金 資本金

1300 300 300

繰利 売上 仕入れ 給料

500 1700 1100 400

決算振替仕分け

①収益の振り替え ②費用の振り替え

売上1700 損益1700 損益1500 仕入1100

給料 400

③当期純利益の振り替え

損益200 200繰利

現金 他も同様に

1300 次期繰越1300

前期繰越1300

→繰越利益剰余金

次期繰越700 500

損益200

前期繰越700

この記事が気に入ったらサポートをしてみませんか?