【銘柄分析】決算書(Q2)で見る日本特殊陶業

3月末の決算と配当に向けて、いくつか銘柄を探しています。

といっても、そんなに手元資金があるわけでもないので、お手軽で、尚且つ自分が知っている企業をまずは調べることから始めています。

というわけで購入はこれから要検討ですが、日本特殊陶業の決算内容から購入検討をしてみたいと思います。

決算のポイント

まずは決算のポイントから。

2023年11月6日の決算説明資料からは好調な点が読み取れます。

売上収益・営業利益ともに過去最高を更新。

車載用半導体供給不足の緩和やコロナ禍からのリバウンド需要により、底堅く推移。

売上収益・営業利益ともに上方修正し、過去最高の更新を計画。

業績概要

決算説明会資料のとおり、「適正な価格転嫁および円安影響により賃金上昇やインフレをカバーし、過去最高益を達成」と好調のようです。

また、営業利益率も18.9%と目標以上の数字となっています。為替レートの円安進行も影響しているようです。

5年比較(売上高、営業利益、税引前利益)

決算短信と有価証券報告書の数字をもとに、5年間の比較をしてみました。

売上高、営業利益、税引前利益の3点についての5年比較です。

また、利益率については、営業利益率と税引前利益率についてもグラフ化しています。

図を見てもわかるように、増収増益が続いています。さすがです。

ただ、前年比の伸びで見ると、成長性は下がっています。

ただ、利益率は営業利益率と税引前利益率ともに、高水準を維持しているのが分かります。

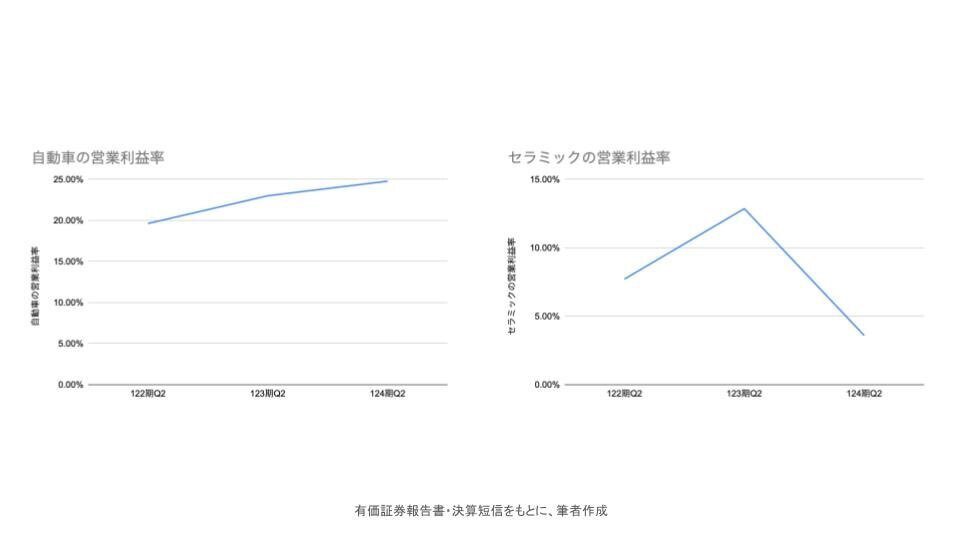

セグメントの業績

また、セグメントの業績についても調べてみました。

上2つのグラフは「売上収益」。

下2つは「営業収益」でまとめています。

売上収益で見ると自動車は引き続きの好調で、セラミックが減収となっています。

また、営業利益率でも見てみました。

やはり、自動車は好調のようです。利益率も20%を超える高い水準を維持しています。

ただ、セラミックは落ち込んでいます。

要因はなんなんでしょうか?

有価証券報告書には、「半導体の生産調整や半導体製造装置向けの投資抑制の影響を受け、前年度と比べ落ち込む結果となりました。」との記載がされています。

ただ、「メモリーの復調やロジック・ファウンドリーの本格 的な回復は来期からと見込んでいます。」との記載もあり、今後は期待できそうな気配でもあります。

株価と今後の買いについて

現在(1月8日)の株価は以下のとおり。

業績からは期待できる側面もあるように思い、どちらかというと「書いたい」気持ちです。

決算は3月。

決算前のこの時期からしても、まだもう少し上がる気配を感じますがどうでしょうか。

個人的には、今月の様子を見て、安い時に買うかどうかを考えてみようと思っています。

この記事が気に入ったらサポートをしてみませんか?