「孫会社が子会社を吸収合併」「孫会社が存続会社」で検索してプレスリリースしか出てこずがっくりした人向けのnote

1 孫会社を存続会社とする子会社と孫会社の合併

孫会社を存続会社とする子会社と孫会社の合併は、特定の場面(書くと検索にひっかかりいらん人が見て誤解される確率が上がるため書きません笑)で実行されることが多いにもかかわらず、会計処理としてこれといってまとまった書籍の記載・インターネット上の記事などがなく、基準に遡って理解する必要があり、特定の場面に遭遇した連結担当の方は苦労されているのでは・・・と思いnoteを書きました。

なお、書いている人は公認会計士ではあるものの、これを読んだ方の行動に関して責任を負う立場にはありません。この記事は当該企業結合にかんするあなたの理解を助けるかもしれませんが、上司・クライアント・監査法人・銀行などに説明する根拠資料にはなりません。

ちゃんとした本や基準(文末「参考」に記載のものなど)を読みましょう。

また、文中の処理は本noteの記載時点(2024年6月6日)の基準等に基づいたものであり、その後の基準改訂には対応していません。

※2024/6/7 0913追記 すみません、書いている途中で数字を変えた関係で4.3.31のA社取得でののれんの計算が間違ってます(これだと負ののれんがたちます)。

早めに直しますのですみません‥

※2024/6/7 1825追記 ↑直しました。失礼しました。

2 設例による解説

前提

親会社(P)→子会社(S)→孫会社(A)それぞれが100%子会社

(非支配株主は存在しません)

S社の設立及びS社によるA社の100%株式取得

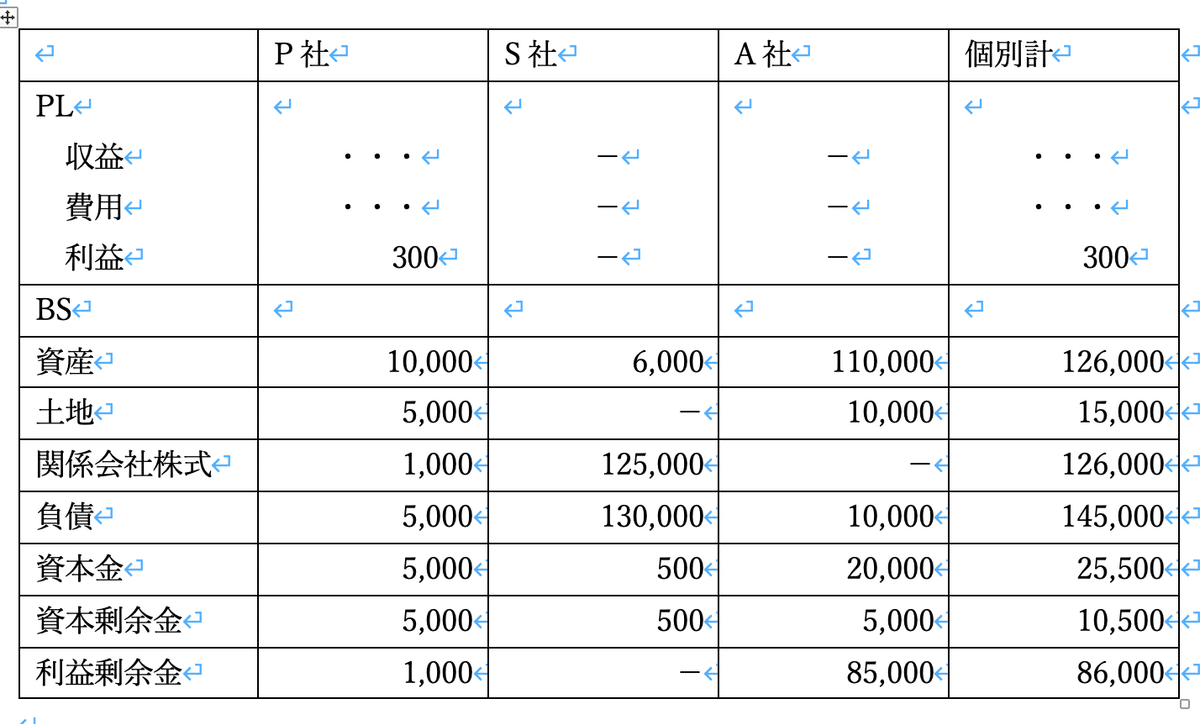

【×4年3月31日】

P社がS社を100%出資(1,000)で設立し、同時にS社は借入金を借り入れた上でA社株主からA社株式を現金で取得(100%)した。取得対価は125,000である。

P社はS社、A社以外の関連会社はない。

P社、S社、A社の×4年3月31日時点のBSは下記の通り。

また、A社の土地について、×4年3月31日時点の時価は15,000

A社を存続企業とするS社ーA社吸収合併

【×5年3月31日】

A社とS社がA社を存続会社として吸収合併した。

A社はS社株主(P社)に対してA社株式を交付した。

なお、配当を含め期間中にP社、S社、A社間に取引はない。

のれんの償却期間は5年間とする。

税効果は無視する。

3 基本のケース

×4年3月31日時点

(1)個別財務諸表・・・前提に記載した図1のとおり(省略)

(2)連結財務諸表

→実務上の処理に近づけるため、連結システム上の作業として考えます。

①各社の財務諸表(FS)パッケージ

②資本仕訳 (カッコ内は対象会社)

(S社設立)※1

資本金(S社) 500 / 関係会社株式(P社)1,000

資本剰余金(S社) 500

(A社取得)※2

土地 (A社) 5,000 / 評価差額(A社)5,000

※A社土地の時価(15,000)と簿価(10,000)の差額

資本金(A社) 20,000 / 関係会社株式(S社) 125,000

資本剰余金(A社) 5,000

利益剰余金(A社) 85,000

評価差額 5,000

のれん 10,000

③連結精算表

×5年3月31日時点

(1)個別財務諸表にかかる合併関連仕訳

①合併仕訳

○S社の資産及び負債の引き継ぎ簿価

吸収合併存続会社(A社)の個別財務諸表では、S社の資産及び負債を合併直前の適正な帳簿価額により計上する。

【ポイント1】合併時点におけるS社の資産・負債の時価評価は不要。

【ポイント2】その他有価証券評価差額金などの適正な帳簿価額もそのまま引き継ぐ。

○合併前にS社が保有していたA社株式

合併前にS社が所有していたA社株式は自己株式として株主資本から控除する。(企業結合・事業分離適用指針210)

○S社から移転された資産及び負債の差額

A社は、S社から移転された資産及び負債の差額を純資産として処理する。(企業結合会計基準42)

内訳は下記の通り。

【S社から移転された資産及び負債の差額の内訳】

S社とA社の合併は共通支配下の取引に該当するが、企業集団内における資産及び負債の移転であることから、株主資本の引継方法については企業結合会計基準上の定めがない。

(a)増加の場合は払込資本として処理するという記載があるため、すべて払込資本(資本金、資本準備金、その他資本剰余金のいずれか)とすることができる。

(b)吸収合併の対価がA社株株式のみである場合は、S社の株主資本の項目をそのまま引き継ぐことができる(企業結合・事業分離適用指針408(3)①)とあるため、S社の株主資本の項目をそのまま差額とすることもできる。

→aとbどちらでもよい。

ただし、合併契約に合併後のA社の株主資本構成に記載ある時はそれにしたがう。

(c)差額がマイナスとなる場合はその他資本剰余金として処理する。

今回は、差額の全額をその他資本剰余金とする。(※)

○P社(結合当事企業の株主)の処理(S社株式とA社株式の引き換え)

吸収合併消滅会社の株主(P社)が受け取った吸収合併存続会社(A社)の取得原価は、引き換えられた吸収合併消滅会社(S社株式)に企業結合日直前の適正な帳簿価額に基づいて計上する。

交換損益は認識されない(事業分離等会計基準38/39、企業結合・事業分離適用指針246-248)

(2)A社単体財務諸表

① S社の資産及び負債を適正な帳簿価額で受け入れる

② A社はS社の保有するA社株式を受け入れる→自己株式への振替を行う。

合併仕訳

①資産及び負債の引継ぎ(簿価)

資産 5,900 / 負債 130,000

A社株式 125,000 資本剰余金 900

(※今回は、資産及び負債の差額を全額資本剰余金としている)

②自己株式の振替

自己株式 125,000 / A社株式 125,000

(2)P社単体財務諸表

関係会社株式(A社) 1,000 / 関係会社株式(S社). 1,000

帳簿価額に基づいて計上し、交換損益は認識されない。

(3)合併処理後の個別財務諸表

(4) 連結財務諸表

ポイント:合併してもしなくてもグループ全体としてみれば同じ。

①連結システムへ取り込む各社財務諸表

②開始仕訳(システム上、前期の資本連結仕訳が繰り越されたものとする)

(S社設立)※1

資本金(S社) 500 / 関係会社株式(P社)1,000

資本剰余金(S社) 500

(A社取得)※2

土地 (A社) 5,000 / 評価差額(A社)5,000

※A社土地の時価(15,000)と簿価(10,000)の差額

資本金(A社) 20,000 / 関係会社株式(S社) 125,000

資本剰余金(A社) 5,000

利益剰余金(A社) 85,000

評価差額 5,000

のれん 10,000

③ のれんの償却(5年償却)

のれん償却費 2,000 / のれん 2,000

(10,000÷5=2,000)

④ 合併に伴う資本変動仕訳

合併で行った仕訳を振り戻す。

A社合併仕訳で行ったA社株式と自己株式の振り戻し

関係会社株式 125,000 / 自己株式 125,000

払込資本変動の振替

資本剰余金 900 / 資本金 500

資本剰余金 500

繰越利益剰余金 ▲100

※基準上は「合併における資産及び負債の引継ぎを振り戻す」となっていますが、連結システム上では(多分いろいろなロジックがあると思うのですがここでは・・・) ①S社に再度資産及び負債を計上し②資産及び負債の引継ぎを振り戻という方法ではなく、合併に伴う資本変動仕訳のうち

・自己株式とA社株式の振替

・払込資本の変動

のみ戻し仕訳を行っています。

払込資本の変動の戻し仕訳とは、合併仕訳の際、いったん資産と負債の差額をすべて資本剰余金にしていますが、それをもとの(合併時点のS社の純資産)に戻すことを指します。

(補足)この処理はP社がS社を100%出資で設立したという前提をおいているための処理で、P社がS社株式を取得して子会社化している場合には、S社の合併時資産及び負債をP社のS社取得時時価評価における評価差額を加味する必要があります。

⑤連結精算表

【余談】×6年3月31日決算における開始仕訳

このままこれらの連結仕訳を翌期の開始仕訳として引きつぐと(間違いではないのですが)後から確認する際にさかのぼって解読する必要があります。

会社の方針にもよりますが(過去の合併仕訳がわかったほうがいいという考えもあるかと思いますので)開始1、開始2,合併戻し①、合併戻し②(のれん償却以外)については場×5.3.31の連結システム上翌期の繰越仕訳にせず、

翌期(×6.3.31 1Q~4Q)の連結仕訳においてまとめた仕訳としてしまい、以降(×7.3.31)はその仕訳が繰り越されていくような形にすることも考えられます。

4 A社が合併後自己株式(もともとS社が持っていたA社株式)を消却した場合

×5年3月31日の合併と同時に、A社が自己株式=もともとS社が持っていたA社株式を消却することが考えられます。

×4年3月31日時点

3の場合と同じです。

×5年3月31日時点

(1)個別財務諸表にかかる合併関連仕訳

2の場合の合併関連仕訳に加え、A社個別財務諸表上で自己株式の消却を追加します。

合併仕訳

①資産及び負債の引継ぎ(簿価)

資産 5,900 / 負債 130,000

A社株式 135,000 資本剰余金 900

(※今回は、資産及び負債の差額を全額資本剰余金としている)

②自己株式の振替

自己株式 125,000 / A社株式 125,000

③自己株式の消却

その他資本剰余金 125,000 / 自己株式 125,000

④その他資本剰余金と繰越利益剰余金の振替

自己株式の消却により資本剰余金がマイナスになる(自己株式消却後資本剰余金:▲119,100)ため、利益剰余金から振替える。

繰越利益剰余金 119,100 / その他資本剰余金 119,100

(2)合併処理後の個別財務諸表

(3)連結財務諸表

①連結システムへ取り込む各社財務諸表

②開始仕訳

3と同じ

③合併に伴う資本変動仕訳

3と同じ

④合併仕訳の振り戻し

ここで、自己株式の消却に伴う一連の仕訳も振り戻す必要があることに注意が必要です。

A社合併仕訳で行ったA社株式と自己株式の振り戻し

関係会社株式 125,000 / 自己株式 125,000

自己株式の消却の振り戻し【3との違い】

自己株式 125,000/ その他資本剰余金 125,000

自己株式の消却に伴う資本剰余金と利益剰余金の振替の振り戻し【3との違い】

その他資本剰余金 119,100 / 繰越利益剰余金 119,100

払込資本変動の振替

資本剰余金 900 / 資本金 500

資本剰余金 500

繰越利益剰余金 ▲100

⑤連結精算表

この連結財務諸表の結果は3(自己株式の消却を行わなかった場合)と同じです。グループ全体としてみれば「何もなかったことになる」結果になります。

5 A社取得にあたって外部アドバイザーに支払った取得関連費用がある場合

前提条件を下記の通りに変更します。

×4年3月31日にP社がS社を100%出資(1,000)で設立し、同時にS社は借入金を借入たうえでA社株主からA社株式を取得(100%)した。外部株主からの取得対価は120,000で、同時に外部アドバイザーに取得関連費用5,000を支払った。

【ポイント】外部アドバイザーへの取得関連費用は、個別財務諸表上は取得対価に含む(S社が保有するA社株式の帳簿価額に含む)が、連結財務諸表上は取得対価に含まず、費用処理される。

×4年3月31日時点

(1)個別財務諸表・・・前提に記載した図1のとおり(省略)

(2)連結財務諸表

①各社の財務諸表(FS)パッケージ

②資本仕訳 (カッコ内は対象会社)

(S社設立)※1

資本金(S社) 500 / 関係会社株式(P社)1,000

資本剰余金(S社) 500

(A社取得)※2

土地 (A社) 5,000 / 評価差額(A社)5,000

※A社土地の時価(15,000)と簿価(10,000)の差額

支払手数料(S社) 5,000 / 関係会社株式(S社). 5,000

※外部アドバイザーへの取得関連費用を支払手数料に計上【3との違い】

資本金(A社) 20,000 / 関係会社株式(S社) 120,000

資本剰余金(A社) 5,000

利益剰余金(A社) 85,000

評価差額 5,000

のれん 5,000

【3との違い;のれんの金額(10,000→5,000)】

③連結精算表

×5年3月31日時点

(1)合併関連仕訳及び合併仕訳後個別財務諸表

3と同じです。

資産及び負債の引継ぎ(簿価)

資産 5,900 / 負債 130,000

A社株式 125,000 資本剰余金 900

(※今回は、資産及び負債の差額を全額資本剰余金としている)

自己株式の振替

自己株式 125,000 / A社株式 125,000

(2)連結財務諸表

① 連結システムへ取り込む各社個別財務諸表(3と同じ)

②開始仕訳(太字が3と異なる部分)

(S社設立)※1

資本金(S社) 500 / 関係会社株式(P社)1,000

資本剰余金(S社) 500

(A社取得)※2

土地 (A社) 5,000 / 評価差額(A社)5,000

※A社土地の時価(15,000)と簿価(10,000)の差額

利益剰余金 5,000 / 関係会社株式(S社). 5,000

※外部アドバイザーへの支払手数料分

資本金(A社) 20,000 / 関係会社株式(S社) 120,000

資本剰余金(A社) 5,000

利益剰余金(A社) 85,000

評価差額 5,000

のれん 5,000

③ のれんの償却(5年償却)(のれんの金額が3から変わることにより償却額も変わる)

のれん償却費 1,000 / のれん 1,000

(5,000÷5=1,000)

④ 合併に伴う資本変動仕訳(3と同じ)

合併で行った仕訳を振り戻す。

A社合併仕訳で行ったA社株式と自己株式の振り戻し

関係会社株式 125,000 / 自己株式 125,000

払込資本変動の振替

資本剰余金 900 / 資本金 500

資本剰余金 500

繰越利益剰余金 ▲100

⑤連結精算表

黄色部分が3との変更点です。

のれんの償却が進むに従って(5年後になれば)3の場合と連結財務諸表は一致しますが、それまではのれんと利益剰余金の部分に3との差異がでます。

6 S社株主(P社)にS社から受け入れた自己株式(A社株式)を交付する場合

ほぼ4と同じです(S社株主資本等変動計算書上の変動項目名称が変わるのみ)

×4年3月31日時点

3の場合と同じです。

×5年3月31日時点

(1)個別財務諸表にかかる合併関連仕訳

合併仕訳

①資産及び負債の引継ぎ(簿価)

資産 5,900 / 負債 130,000

A社株式 135,000 資本剰余金 900

(※今回は、資産及び負債の差額を全額資本剰余金としている)

②自己株式の振替

自己株式 125,000 / A社株式 125,000

③自己株式の処分

その他資本剰余金 125,000 / 自己株式 125,000

④その他資本剰余金と繰越利益剰余金の振替

自己株式の処分により資本剰余金がマイナスになる(自己株式消却後資本剰余金:▲119,100)ため、利益剰余金から振替える。

繰越利益剰余金 119,100 / その他資本剰余金 119,100

(2)連結財務諸表

4と同じです。

参考

M&A・組織再編会計で誤りやすいケース35 EY新日本有限責任監査法人,中央経済社,2022.3

(https://amzn.asia/d/cKaLbS9)

設例でわかる資本連結の会計実務 新日本有限責任監査法人,中央経済社,2014.11(https://amzn.asia/d/3ds8FEo)

企業会計基準適用指針第 10 号 企業結合会計基準及び事業分離等会計基準に関する適用指針(最終改正平成31年 1月16日)(https://www.asb-j.jp/jp/wp-content/uploads/sites/4/20190704_20.pdf)

補遺(2024/6/11追加)

5(外部アドバイザー取得費用処理)を契機に、取得関連費用の取り扱いに関して整理したメモです。

・外部アドバイザー費用は個別で子会社株式対価を形成する一方で連結上は費用計上となる

・自己株式に係る取得費用は費用計上 という状況で、外部アドバイザー費用を含んだ子会社株式簿価を全額自己株式に計上するのに違和感がある。

旨、國見先生(@yuyukaikei)からコメントをいただきましたので整理しました。

【付随関係費用まとめ】

1.自己株式取得時付随費用→営業外費用(自己株式等会計基準)(2と整合)

2.新株発行費用→営業外費用(財務費用である

3.取得とされる企業結合時取得関連費用(個別)→取得原価に含む(金融商品会計基準)

4.取得とされる企業結合時取得関連費用(連結)→費用(企業結合会計基準)

※取得とされる企業結合時の取得費用

連結上の処理(費用)根拠; 企業結合の会計処理は、企業結合日において売主に引き渡した対価と売主から受け入れた事業との等価交換を表現すべきというもの。

個別上の処理(取得対価)根拠;企業結合時取得とされる場合に取得関連費用を対価とする理由→事業の取得は資産の取得と同一形質と見られ、資産取得においては付随費用を取得対価に含む

企業結合・事業分離適用指針210

子会社が吸収合併存続会社となり、親会社が吸収合併消滅会社となる合併は、共通支配下の取引に該当するため(略) 子会社は、親会社が所有していた子会社株式を自己株式として株主資本から控除する。

取得関連費用が、企業結合・事業分離適用指針210「親会社が所有していた子会社株式」を構成するか否か→定めなし

定めなし→自己株式に振り替える「親会社が所有していた子会社株式」とは、親会社の個別財務諸表上の簿価とすべきではないか。(その他の処理を行う根拠がないため)

仮に、自己株式振替の時に取得費用を控除してみるとどうなるか?

(1)逆取得の場合、 ・S社(消滅会社)の資産負債を適正な帳簿価額で受け入れる【基準上の記載あり】 A社株式はS社の資産に含み、A社が受け入れるA社株式の適正な帳簿価額とは個別上の簿価と考えられる。

(2)そのため、A社株式から

自己株式への振替の際に

自己株式 120,000 / A社株式 125,000

資本剰余金(??) 5,000

などが考えられるかもしれない。

確かに、

①企業結合によってではなく、株主から自己株式取得→取得自己株式を非支配株主に交付

②逆取得により自己株式取得→取得自己株式を非支配株主に交付

を考えると、①と②で非支配株主に交付される自己株式に、取得関連費用を含む/含まないという差異が生じる。

しかし、実務上は受け入れた自己株式について

・同時に消却する

・新株発行でなくP社(S社株主)へ自己株式を割当てる

ことが多いと考えられ、その際には吸収合併により受け入れたA社株式の自己株式の振替の際に取得費用を対価として含む/含まないによらず結果が同じなので、 実務上は大きな論点になっていないのかもしれない(私見)。

そもそも、A社株式を受け入れるときに自己株式に振り替えるとあるものの、当該処理においては自己株式取得の財源規制(会社法461条1項2号、3号、8号)が及ばない ※ふつうに債務超過が想定されている 時点で通常の自己株式取得とは性質が異なると想定されているのかもしれない(私見)。

おわり。

この記事が気に入ったらサポートをしてみませんか?