【2024年10月1日施行】代表取締役等住所非表示措置にかかる法務省民事局長通達

本稿のねらい

以前の記事でも紹介したとおり、2024年4月16日付けで公布された商業登記規則等の一部を改正する省令(本改正)により、いわゆる代表取締役等住所非表示措置(住所非表示措置)に関する制度が創設されることになり、同年10月1日から施行される。

【参考】e-GOVにおける新旧対照表

住所非表示措置の申出等を実際にどのように行うのかについては、通達を待つことになるが、いわゆるDV等特例施行時のように(令和4年8月25日民商第411号通達)、ぎりぎりになることが想定された。

しかし、法務省民事局はこの想定をいい意味で裏切り、2024年7月26日付けで「商業登記規則等の一部を改正する省令の施行に伴う商業登記事務の取扱いについて(令和6年7月26日付け法務省民商第116号法務省民事局長通達)」(本通達)を公表した(本改正の施行まで2か月以上の猶予がある!)。

そこで、本稿では、本通達の内容を踏まえ、住所非表示措置に関し、どのような申出等を行うことになるのかを概説する。

1. 住所非表示措置の申出

(1) 申出のタイミング

住所非表示措置の申出が可能なタイミングは、次の4つであり(商業登記規則第31条の3第1項第1文)、裏を返すと、この4つ以外の任意のタイミングで申し出ることはできない(パブコメNo.3)。

株式会社の設立の登記(会社法第911条第3項、商業登記法第47条)

【重要】

タイミングとして上記4類型の登記申請時に住所非表示措置の申請を行うことから、その対象となる住所は「併せて申請される登記において記録される住所に限られ(る)」とされている(パブコメNo.6、No.25、No.36)。つまり、住所非表示措置の申請を行っても、過去分に遡及して一部非開示が認められるわけではない点に留意が必要である。

【参考】申出のタイミングと登記の表示

(2) 申出の方法

代表取締役、代表執行役、代表清算人(代表取締役等)は、住所非表示措置の申出をする場合、上記(1)の登記の申請書に住所非表示措置を講ずべき代表取締役等の氏名及び住所を記載するとともに、上場会社、かつ、既に住所非表示措置が講じられている株式会社である場合を除き、次のパターンに応じて、必要な書面を登記申請書に添付しなければならない(商業登記規則第31条の3第1項第2文)。

①上場会社の場合

a. 既に住所非表示措置済み

添付書面不要(商業登記規則第31条の3第1項第2文)。

第31条の3 (第1文略)この場合においては、登記の申請書に代表取締役等住所非表示措置を講ずべき代表取締役等の氏名及び住所を記載するとともに、金融商品取引法(中略)第2条第16項に規定する金融商品取引所(以下この条において「金融商品取引所」という。)に上場されている株式を発行している株式会社(以下この条において「上場会社」という。)であつて、既に代表取締役等住所非表示措置が講じられているものを除き、次の各号に掲げる者の区分に応じ、当該各号に定める書面を添付しなければならない。

b. 住所非表示措置を講じていない

金融商品取引所に株式が上場されていることを認めるに足りる書面を添付する(商業登記規則第31条の3第1項第3号)。

この書面には、当該株式会社の上場に係る情報が掲載された金融商品取引所のホームページの写し等が該当する。なお、この書面の当該株式会社の代表取締役等による奥書等は不要である。

例示されているのは「当該株式会社の上場に係る情報が掲載された金融商品取引所のホームページの写し」であり、上場会社のホームページの写しではない点に留意が必要である。あくまで第三者である金融商品取引所(東京証券取引所等)が公表している上場会社の情報にかかるページである。

なお、奥書とは、次のようなものをいう。

これは原本の写しである。

株式会社ABC

代表取締役 法務太郎

②非上場会社の場合

a. 既に住所非表示措置済み

代表取締役等の氏名及び住所と同一の氏名及び住所が記載されている市町村長その他の公務員が職務上作成した証明書の原本又は代表取締役等が原本と相違ない旨を記載した謄本(写し/コピー/copy)を添付する必要がある。(商業登記規則第31条の3第1項第2号)。

下記b.ロのとおり、次のようなものがあり得る。

住民票の写し

住民票記載事項証明書

戸籍の附票

運転免許証

マイナンバーカード

b. 非表示措置を講じていない

これから住所非表示措置を講じようと考える会社として一番多いのはこのパターンだと思われる。

次のイロハの書面を添付する(商業登記規則第31条の3第1項第1号)。

イ 実在性を証する書面

次の(ⅰ)又は(ⅱ)の書面を添付する必要がある。

(ⅰ)資格者代理人が、株式会社の本店がその所在場所において実在することを確認した結果を記載した書面

(ⅱ)株式会社が受取人として記載された書面がその本店の所在場所に宛てて配達証明郵便・信書便の役務のうち配達証明郵便に準ずるものとして法務大臣

の定めるものにより送付されたことを証する書面

後者の書面を添付する場合には、配達証明書と併せて当該株式会社の商号及び本店所在場所が送付先として記載された郵便物受領証の添付を要し、当該配達証明書及び郵便物受領証に記載された当該株式会社の商号又は本店所在場所が登記記録と合致しない場合には、代表取締役等住所非表示措置を講ずることはできない。

ロ 代表取締役等の身分証明書

代表取締役等の氏名及び住所と同一の氏名及び住所が記載されている市町村長その他の公務員が職務上作成した証明書の原本又は代表取締役等が原本と相違ない旨を記載した謄本(写し/コピー/copy)を添付する必要がある。

この証明書には、住民票の写し若しくは住民票記載事項証明書、戸籍の附票の写し又は当該代表取締役等の氏名及び住所が記載された日本国領事が作成した証明書のほか、運転免許証や個人番号カード等の写しであって、当該代表取締役等が原本と相違ない旨記載し、記名したものが該当する。

なお、これらの証明書が代表取締役等住所非表示措置の申出と併せて行う登記の申請書に添付されている場合には、当該申出のための改めての添付は要しないものとされているが、当該登記の申請で登記される代表取締役等の住所については、これらの証明書に記載されている住所と合致することを要する。

このように、「公務員が職務上作成した証明書」としては、次のようなものがあり得るが、原本を提出できないようなものについては、写しを作成し、奥書を行うことで代替可能である。

住民票の写し

住民票記載事項証明書

戸籍の附票

運転免許証

マイナンバーカード

ハ 実質的支配者の身分証明書

株式会社の実質的支配者(犯罪収益移転防止法施行規則第11条第2項)の本人特定事項(同法第4条第1項第1号)を証する書面を添付する必要がある。

この書面には次のものが該当する(本通達4-5頁)。

資格者代理人が登記申請を行う場合で、当該資格者代理人が犯罪収益移転防止法に基づく取引時確認を行い、実質的支配者の本人特定事項を記載した書面(同法第6条)

実質的支配者の本人特定事項についての代表取締役等の供述を記載した書面であって、当該申出と併せて行う登記の申請の日の属する年度又はその前年度において公証人法第58条の2第1項の認証を受けたもの(認証私署証書)

公証人法施行規則第13条の4第1項の規定に基づき申告した実質的支配者の本人特定事項についての申告受理及び認証証明書(当該申出と併せて行う登記の申請が株式会社の設立の日の属する年度又はその翌年度に行われる場合に限る)(※公証人発行の「申告受理及び認証証明書」に関しては商業登記所における実質的支配者情報一覧の保管等に関する規則(令和3年法務省告示第187号)第4条第1項第2号ロに規定がある)

ただし、商業登記所における実質的支配者情報一覧の保管等に関する規則(令和3年法務省告示第187号)第7条に規定する実質的支配者情報一覧の写しの交付又は同告示第2条の申出がされており、かつ、その旨が登記の申請書に記載された場合は上記書面の添付は不要となる。(実質的支配者情報一覧についての概要はこちら)

なお、非上場会社について実質的支配者に関する書面の添付を要求する趣旨は、「消費者被害対策として、会社の実質的支配者が本来の行為者である場合において、被害者等がその責任を追及することを可能とするため」であり、「実質的支配者を証する書面等については、当該書面を閲覧することについて法律上の利害関係を有する者は、利害関係を有する部分を登記簿の附属書類として閲覧することが可能」とされている(パブコメNo.15)。

しかし、実質的支配者の本人特定事項を把握したとて、消費者が当該実質的支配者に対し何ができるのだろうか(事実上の主宰者の議論?)。

【参考】概要図

なお、住所非表示措置の申出は、オンラインでのみ行うことができる(商業登記規則第101条第1項第1号の2)。

2. 住所非表示措置の実施

商業登記規則第31条の3第1項を見る限り、住所非表示措置は上記(1)のタイミングにおける申出と上記(2)の添付書面の要件を満たせば、実施されるはずであるが、登記官が「申出が適当と認めるとき」に住所非表示措置が講じられるとされており(商業登記規則第31条の3第2項)、上記(1)及び(2)以外の何らか実質的な要件が必要なのかどうかが問題となる。

この点、パブコメにおいては次のとおり示されており、登記官は商業登記規則第31条の3第1項の要件を満たす申出かどうかを判断することになると思われ、大きな2つの要件のほかに何らか実質的な要件が追加されているわけではない。

必要な書面が添付されるなど、規定された要件を満たしているかの観点から判断することを想定しており、登記官による恣意的な運用は想定されません。

本通達においても、「当該申出が規則第31条の3第1項に規定する要件を満たしていることをもって、当該申出が適当と認めて差し支えない」とされている(本通達6頁)。

3. 住所非表示措置の継続

住所非表示措置が講じられている株式会社の登記の申請があった場合において、住所非表示措置が講じられている代表取締役等の住所と同一のものを登記するときは、登記官は、当該代表取締役等の住所につき、引き続き住所非表示措置を講ずる(商業登記規則第31条の3第3項)。

ここでいう「同一のものを登記するとき」とは、本店を他の登記所の管轄区域内に移転した場合の新所在地における登記、重任又は再任の登記(いずれも代表取締役等の住所に変更がない場合に限る)が該当し、これらの場合には、改めて代表取締役等住所非表示措置の申出をすることを要しない。

他方で、既に住所非表示措置が講じられている代表取締役等であっても、当該代表取締役等の住所に変更がある登記の申請をする場合には、改めて住所非表示措置の申出が必要となる点に注意が必要である。

代表取締役等住所非表示措置が講じられている株式会社の登記の申請があつた場合において、代表取締役等住所非表示措置が講じられている代表取締役等の住所と同一のものを登記するときは、登記官は、当該代表取締役等の住所につき、引き続き代表取締役等住所非表示措置を講ずるものとする。

4. 住所非表示措置の終了

住所非表示措置は、次のいずれかに該当する場合、登記官による職権で終了されることになる(商業登記規則第31条の3第4項)。

①住所非表示措置を希望しない旨の申出

住所非表示措置が講じられた株式会社から、代表取締役等住所非表示措置を希望しない旨の申出があった場合、住所非表示措置は終了される(商業登記規則第31条の3第4項第1号)。

この住所非表示措置を希望しない旨の申出は、住所非表示措置を希望する申出とは異なり、登記申請と同時である必要はなく、任意のタイミングで、単独で行うことができる。

②実在性の否認

住所非表示措置が講じられた株式会社の本店がその所在場所において実在すると認められない場合、当該株式会社の登記記録が清算結了等により閉鎖されている場合を除き、住所非表示措置は終了される(商業登記規則第31条の3第4項第2号)。

何をもって「本店が実在すると認められない」のかについては、考慮要素を含め通達により明らかにされることが予定されていたところ(パブコメNo.38)、本通達によれば、次のような考え方が採用されている。

これによれば、例えば過失により宛所不明になったとしても、ある日突然に住所非表示措置が終了されることはないと思われる。

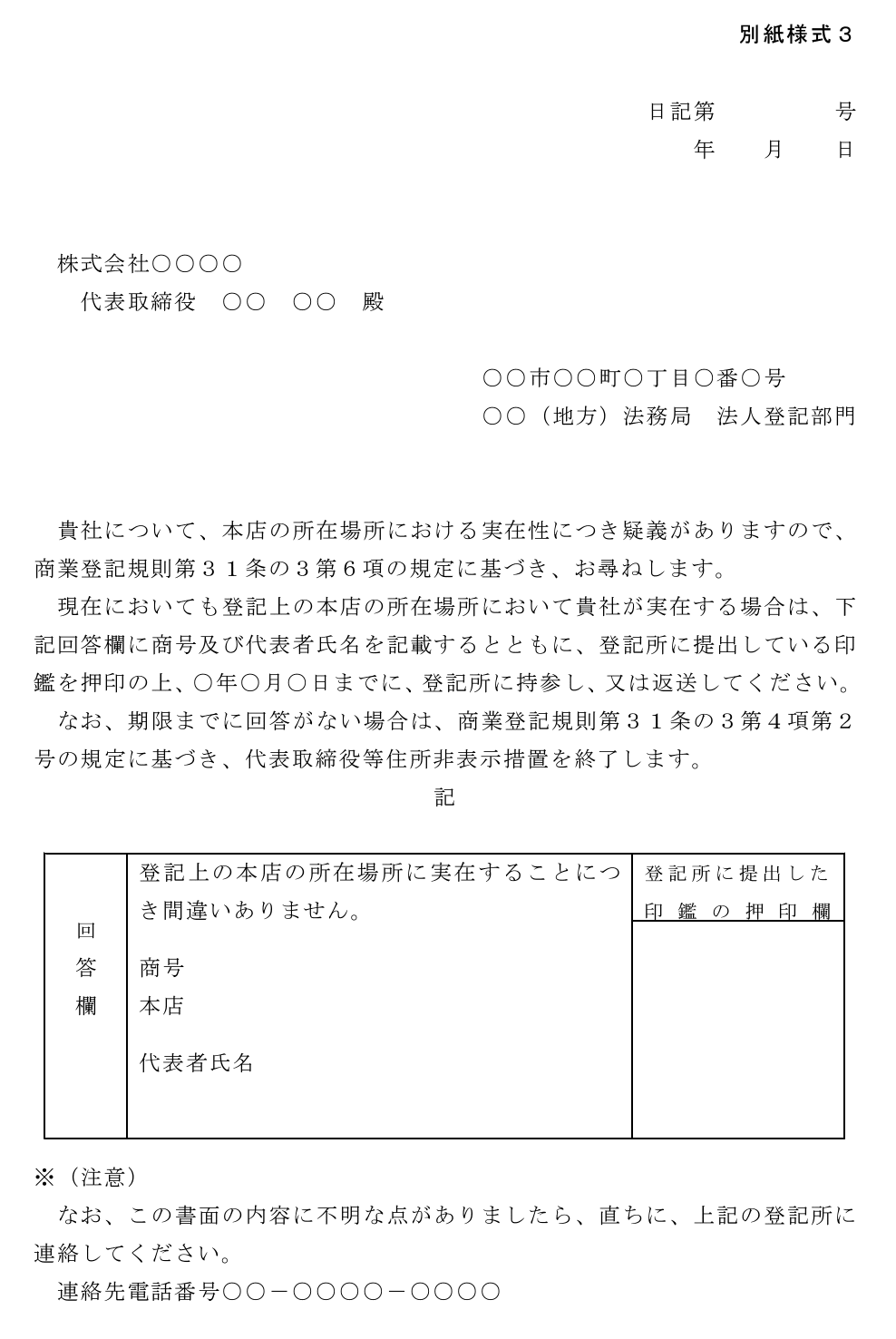

登記官が当該株式会社の本店が登記上の所在場所に実在すると認められないときと判断するに当たっては、第三者から当該株式会社を受取人とした郵便物が宛所不明により不達となったことを明らかにする書面(以下「不達となったことを明らかにする書面」という。)を添付した上で当該株式会社がその本店所在場所において実在しない旨の情報提供が登記官に対してあったことなどが端緒となる。

この場合において、当該情報提供につき事実であることの蓋然性が高いものと登記官が判断したときには、規則第31条の3第6項の規定に基づき、登記官は、当該株式会社に対し別紙様式3による通知を転送不要郵便で送付するものとし、一定の期間内に返送等がないことをもって、当該株式会社の本店が登記上の所在場所において実在しないことを確認するものとする。

他方、弁護士等が事件又は紛争に介入している場合において、弁護士等が実在性を否定する上申書等を登記官に提出すれば、別紙様式3による登記官の確認不要で住所非表示措置が終了されてしまう可能性がある。

弁護士又は司法書士法第3条第2項に規定する司法書士(以下「弁護士等」という。)から、当該弁護士等の資格を証する書面の提示又は当該弁護士の職印につき当該弁護士が所属する弁護士会が作成した証明書の提出と併せて、当該株式会社がその本店所在場所において実在しないため代表取締役等住所非表示措置を終了すべき旨を記載した当該弁護士等の職印が押印された上申書及び不達となったことを明らかにする書面が提出された場合には、別紙様式3による通知をすることなく、代表取締役等住所非表示措置を終了して差し支えない。

この場合において、弁護士等の資格を証する書面及び不達となったことを明らかにする書面については、当該弁護士等が原本と相違がない旨を記載した写しの提出であっても差し支えない。また、弁護士等の資格を証する書面について原本が提示された場合には、登記官は、当該弁護士等の了解を得て、これらの書面の写しを作成し保存するものとする。

これは、弁護士等による商業登記上の職務上請求制度が一向に創設されないことに対する弁護士等からの批判(例えば下記)をかわす趣旨の取扱いかと思われるが、住民票等に関して可能とされている職務上請求に比べて、相当程度面倒であり(公示送達のプロセスに近い)、かれらの溜飲は下がらないであろうことは予想できる。

これらのほか、「登記所から株式会社に対して発出した通知等が宛所不明により不達となった場合においても、別紙様式3に記載された期間を待つことなく、又は別紙様式3による通知をすることなく、代表取締役等住所非表示措置を終了して差し支えない」とされており(本通達8頁)、弁護士等からの通知や登記所からの通知には十分気をつける必要がある。

③非上場会社化

上場会社であった株式会社が上場会社でなくなったと認められる場合、住所非表示措置は終了される(商業登記規則第31条の3第4項第2号)。

ここでいう「上場会社でなくなったと認められるとき」とは、株式譲渡制限の定款の定めの設定による変更の登記が申請されたとき等が該当する(本通達8頁)。

上場会社でなくなる場合において、同時に上記1.(1)の登記の申請がされ、これと併せて商業登記規則第31条の3第1項第1号に規定する書面を添付した上で、住所非表示措置の申出があったときは、住所非表示措置を終了させることなく、引き続き住所非表示措置を講じるものとされる(本通達8頁)。

上場会社でなくなった場合、金融商品取引所を通じた会社情報の公開が担保されないことから、終了の要件としています。なお、上場会社であっても、改正案第31条の3第2項第1号に掲げる書面を添付して代表取締役等住所非表示措置の申出をすることは可能です。

また、例えば上場廃止前に同号に掲げる書面を添付した上で代表取締役等住所非表示措置の申出がされた場合、当該措置を継続する運用なども考えており、この点については通達で明らかにすることを予定しております。

④閉鎖登記を復活すべき事由

住所非表示措置が講じられた株式会社の閉鎖された登記記録について復活すべき事由があると認められる場合、住所非表示措置は終了される(商業登記規則第31条の3第4項第3号)。

ここでいう「閉鎖された登記記録について復活すべき事由があると認められるとき」とは、第三者から当該株式会社を所有権の登記名義人とする不動産の登記事項証明書等を添付した上で当該株式会社の清算が未了である旨の情報提供が登記官に対してあった場合などが該当する(本通達8頁)。

以上

この記事が気に入ったらサポートをしてみませんか?