元銀行員が解説! 経営者が契約したい融資当座貸越の特徴と注意点

この商品、自由に借入と返済が出来るのですが、借りたお金を自由に使っていいというものではありません。自由な使い方は、ある条件が前提です。注意点も含めて書きます。

「枠、作ってくれんか?」と何度も言われました。続きを読んでいただいて、融資当座貸越枠はどうなれば作ることができる可能性が上がるのかを確認してみてください。

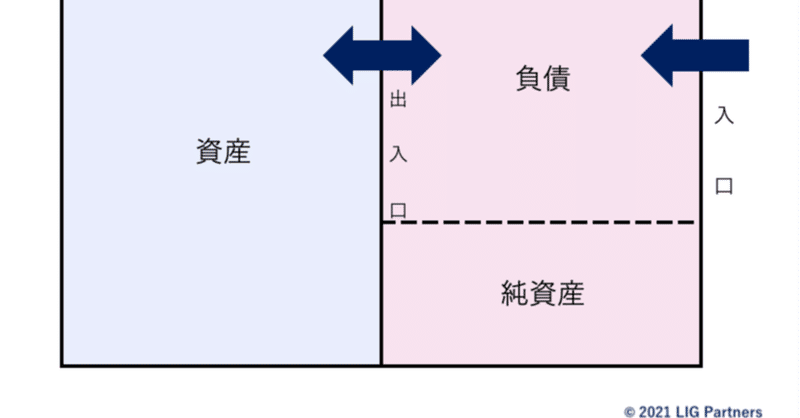

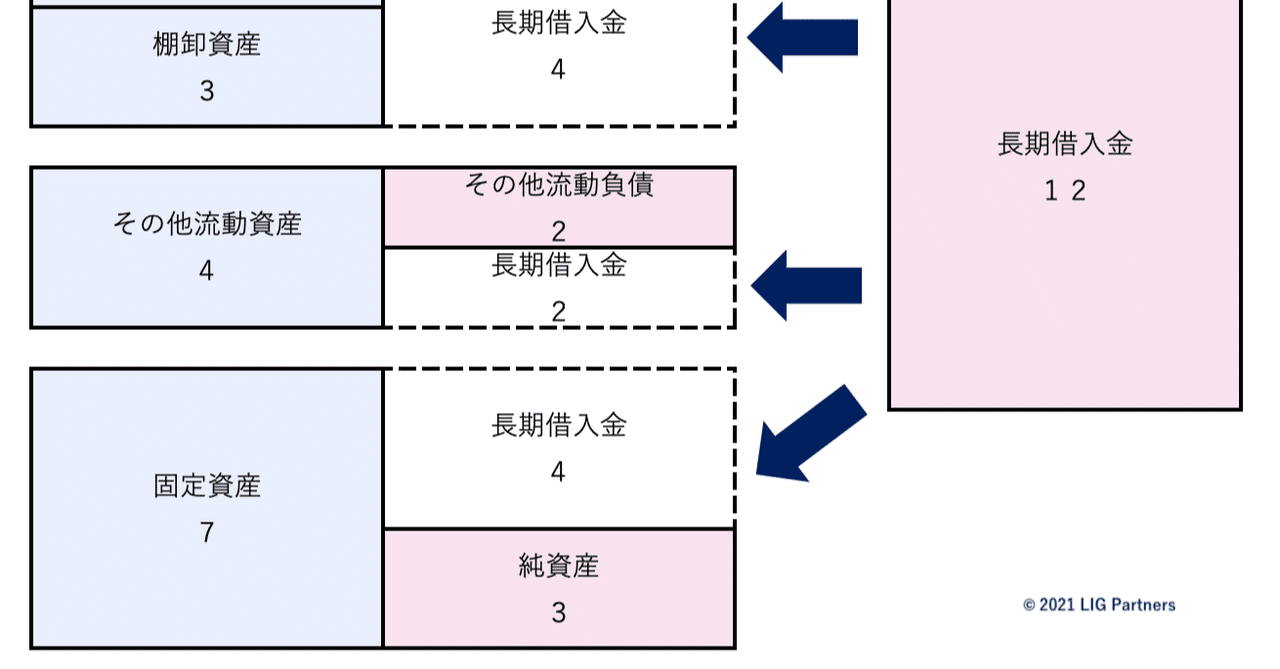

商流・業種の観点 業種による分類は必ずしも言いきれる訳ではありませんが、参考にはなります。

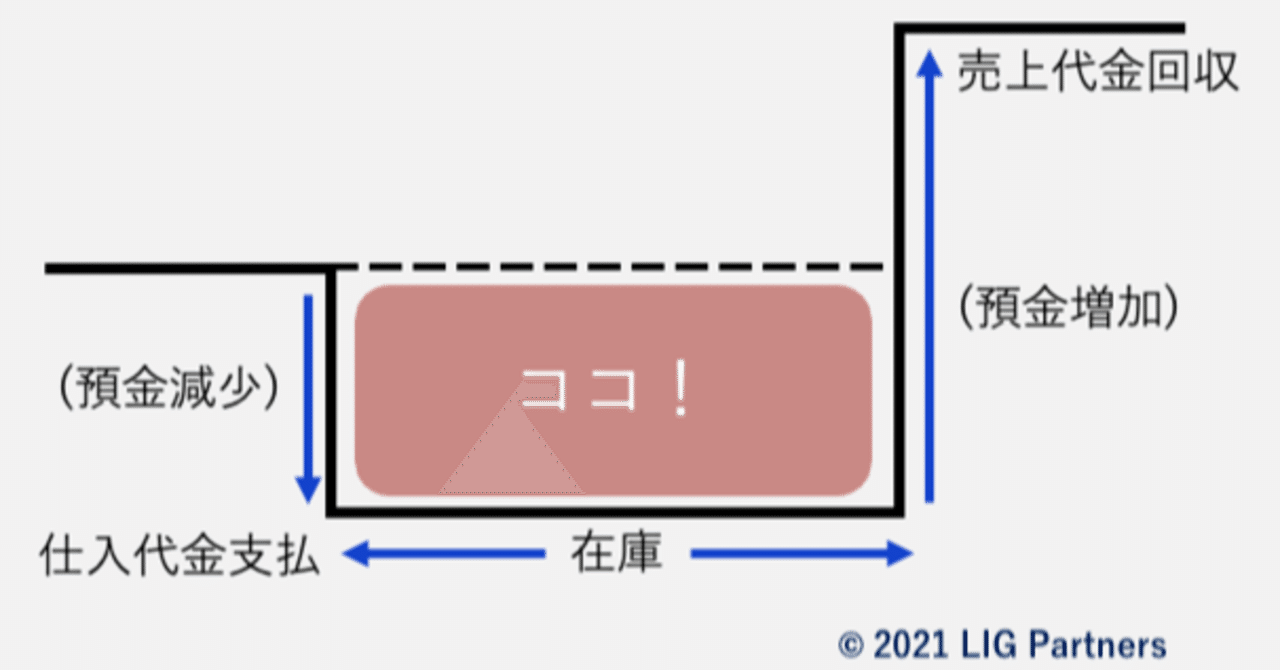

基本的に、商品や製品の反復継続的な販売が同一の取引先に対して