任意継続or国民健康保険

完全無職2日目。

昨日、会社に健康保険証を返却したので、今日は協会けんぽに行ってきました。

タイムリーすぎる…!

すごい参考になりましたw

退職後の保険問題。

選択肢は3つあって、国保にするか会社の保険の任意継続(最長2年まで)にするか家族の誰かの扶養に入るか。

もし扶養に入れるなら、それが最強なのですけども、残念ながらうちはこれでALL無職になるので(やばい笑)入れる寄生先がありません😂

国保で行くか、任意継続で行くかは、直前までどーしよーかなーと漠然と考えていたのですが、ちょうど⬆の動画を退職直前に視聴することが出来たので少し本腰を入れて比較検討することが出来、一応私なりの方針を固めました。

今のところの結論としては、来年の5月までは任意継続、6月以降は国保に切り替え。任意継続中は父を扶養に入れたままにしておく。ということにしようと思っています。

ちなみに、国保にしろ任意継続にしろ、退職後にすぐに切り替えの手続きができる訳ではなくて、そもそも昨日会社に保険証を返却したばっかりなので会社からの離職票とか、健康保険被保険者資格喪失届などの書類はまだ用意できていません。それでも先に任意継続の申し込みの手続きだけは出来るっぽかったので、それだけでも済ませておこうと思って協会けんぽに行ってきたんです。

任意継続の手続きって、退職後20日以内に行わないと出来なくなりますので。できることは先に済ませておきたい。

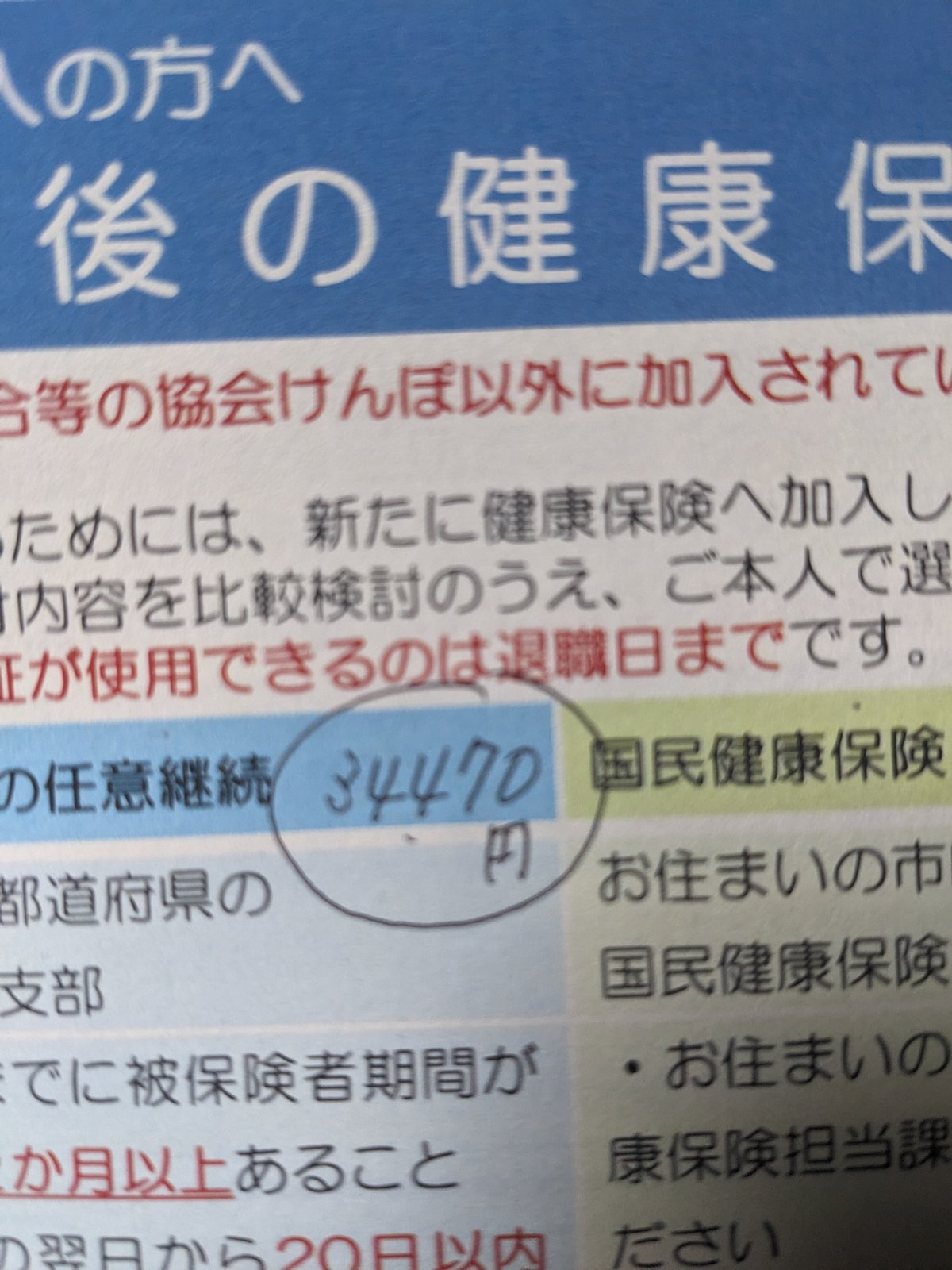

で、そこでササッと計算された額がこれ↓↓↓

うん、大体、事前のシミュレーション通りの額でした。

上の動画で詳しく開設されてるんですけど、任意継続の場合、ひと月の基準となる基準報酬月額に上限の額というものが設定されているので、これ以上の額にはほぼほぼならないみたいなんです。

ほんで、仮に国保を選んだ場合、私の年収でシミュレーションをしてみた所、大体、ひと月の保険料は4万円弱くらいでした。

やっぱり、少し、任意継続の方がお安いみたいですね。

あっちなみに。

国保の場合は、減免制度というものがありますので、人によっては、国保を選んで減免制度を利用した方が断然お得になりますね。

ただその減免制度を使える条件というのが、自己都合退職の場合、特定理由離職者という条件が必要みたいで、大体↓↓↓こんな感じみたいで

のんびり暮らしていきたいんで辞めます、という理由では無理だろうな😅

あと、これはもう少し細かい差になりますが、父を扶養に入れたままで継続できるというのもメリットがあります。

父は年金暮らしの非課税世帯なので、仮に自分で国保に入ることになっても、せいぜい月2000円くらいだと思いますが、まぁ扶養に入れられるなら入れてゼロ円にした方が少しだけでもお得ですからね。

次に、私は考えたのですけど、

一年間、無職を続けたら今度は国保料が安くなります。

なのでそのタイミングを狙って、任意継続から国保に切り替えようと思いました。

そのタイミングでついでに父には扶養から外れてもらわないといけないですね。

で、そのタイミングって具体的にいつ???🤔

これがちょっとよく分からなくて…

私なりに、調べて、こういうことかな?と結論づけたんですけど、もし間違っていたらご指摘いただきたいです😅

国保料は、前年1月~12月の分の所得から計算され、6月に決定され、6月から翌年の3月までにかけて10回払いで収めるらしい。

これは年末調整なり確定申告なりが終わって、きちっとしたことが判明してから計算するからこういうスケジュールになってるのかな?と思いました。

なので、来年の6月から国保に切り替えをすれば、今年の1月~12月までの所得で判断された額で国保料が決まるのだと思います。

(確定申告は必須ですね)

で、私の場合なのですが、最終6月までお給料が発生しています。

ちなみに6月のボーナスは無いと思います。

なのでほぼ、毎年の年収の約半分、からもう少し低めの額、が今年1月~12月までの私の年収ということになるのだと思います。

この年収額を元に、来年6月以降3月までの国保料をシミュレーションサイトで計算したら、大体1万5千円くらいかな?になりました。合ってるかどうかは本当に分かりません😅

答え合わせは、来年の6月以降になりますねw

この記事が気に入ったらサポートをしてみませんか?