FIREではなくサイドFIREを目指しませんか?(老後2000万円問題も考える)

昨今、FIRE(Financial Independence, Retire Early)

経済的自立と早期リタイアが話題にあがることが多いかと思いますが、

いきなりFIREを目指そうとすると無理な投資に走り結果、FIREにはたどりつけないと私自身投資をしている中で感じています。

そして、FIREを目指すために日々の生活費を節約など倹約に注力しすぎると

現在の日々の生活に潤いがなくなってしまい本末転倒です。

※無駄遣いを減らすのは必須ですよ(笑)

また、金融庁の金融審議会「市場ワーキング・グループ」の報告書では、「老後30年間で約2,000万円が不足する」と受け取れる試算が示されています。ただ、これも潤いのある老後なのかというとそうではない(;^_^A

それも踏まえて、サイドFIREを目指しませんか?と記事を書かせて頂いております。

目次

①FIRE(Financial Independence, Retire Early)

経済的自立と早期リタイアの定義

(1)経済的自立

(2)早期リタイアの定義

日本の定年制度をおさらいを含めて

②なぜ、FIREを目指している人が増えているのか?

③FIRE達成に必要な金額とはいくらなのか?

④なぜ、5000万円では難しいと考えるか

老後2000万円問題も踏まえて

(1)老後2000万円問題とは何か

(2)不足額をどのように補っているのか

厚生労働省データを用いて

(3)なぜ、5000万円でも厳しいのか?

具体的なシュミレーションを用いて

(4)5000万円を運用した場合のシュミレーション

(フィディリティの長期データを用いて)

(5)最低ラインと推奨する金額をベースにシュミレーション

⑤私がサイドFIREをお勧めする理由

(1)サイドFIREってそもそも何??

(2)サイドFIREをお勧めの理由

⑥目標金額に関しての考え方

⑦最後に、「日々の生活を大切に」と振り返れる1曲をご紹介

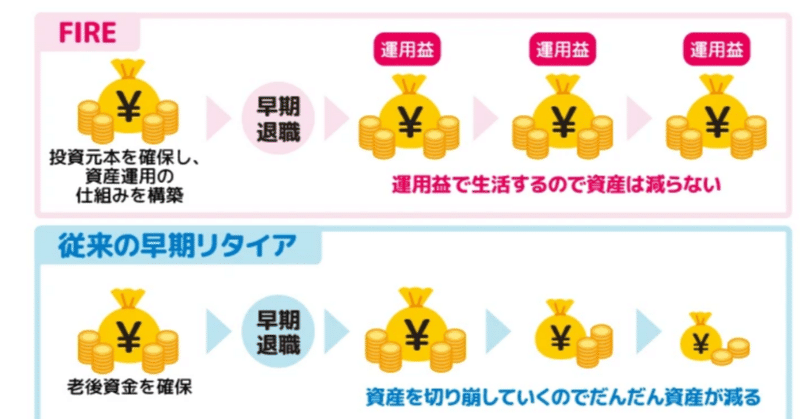

・FIRE(Financial Independence, Retire Early)

経済的自立と早期リタイアの定義

では、皆さん知っているよって方が多いとは思いますが、改めて

FIRE(経済的自立と早期リタイアの定義)を考えてみましょう。

経済的自立について

経済的自立とは、会社員や自営業など自分自身が働いて安定した収入を得る事が不要になる、つまりは勝手に自分の資産が自動的に定期的な収入を生んでくれる事と私は考えております。

ですが、リタイア後は投資元本が減る投資という行為をしたくない(取り崩して生活する方式で行きたい!」という方も中にはいらっしゃるかと思っておりますのでその方にも当てはめれるように私なりに設計しております。

早期リタイアの定義(日本の定年制度をおさらいを含めて)

早期リタイアの定義ですが、まずは日本における現在の状況をおさらい

2013(平成25)年4月に「高年齢者雇用安定法」が改正され、

希望者は原則65歳まで継続して働けるようになっている。

厚生労働省「就労条件総合調査結果の概況」(令和4年)によると、定年制を定めている企業は94.4%、定めていない企業は5.6%となっています。

定年制がある企業のうち一律に定年制を定めている企業は96.9%で、

そのうち定年を60歳とする企業は72.3%

65歳とする企業は21.1%

前回(平成29年)調査では、一律に定年制を定めている企業のうち60歳定年が79.3%、65歳定年が16.4%となっており、徐々に定年年齢が60歳から65歳へと移行しているのがうかがえます。

これは様々な要因が絡んでいると私は思っています。

・少子高齢化による人手不足

・国民年金・厚生年金と原則65歳から支給開始と以前の60歳より支給が後ろ

倒しになっている。

・国民年金が継続して支払われるか心配(借金大国日本)

※私がもらう頃(約25年後)には

国民年金は無くなっているか

開始時期を70歳に後ろ倒し

財政が厳しい云々いって半分程度まで減っている

と個人的には想定しています。

なんでそんなに悲観的な考え?って思われた方いると思います。

理由は簡単、国がNISAや積立NISAなど資産運用を喧伝している

→国の社会保障制度はあてにしないでの裏返しwww

このような事を鑑みますと早期リタイアの定義は65歳より前に退職

最低でも50歳のうちには退職したいですよね。

そのため、今回は50歳を早期リタイアを定義にしたいと思います。

②なぜ、FIREを目指している人が増えているのか?

ではなぜ、FIREを目指している人が増えているのか?

簡単ですよね。自由人になりたいからです(笑)

私自身、会社員(営業マン)をしておりますが、カレンダー通りに朝から出社して仕事をし、夕方に仕事を終えて帰宅する(中にはお客様都合やトラブルもあり夜8時・9時まで残業)月にすると平均して20時間以上残業する事もざらにあります。

これは65歳まで続けたいか?

続けたくないですねwww

それに体力が持たないとも思っております(;^_^A

読者の皆様の中には、定時帰り・好きな時に有休も使える(ほぼ100%消化)などホワイト企業にお勤めの方もいらっしゃるかと思います。

こちらの方は、サイドFIREにまさに最適です(^^♪

仕事とは言っても多様な種類があり、働く日も様々です。

ですが、1週間の中で5日間、時間にすると週40時間程度は拘束されている方が多いと思います。

また、新型コロナウイルスの影響もありリモートワークという働き方が増えつつありますが、従来通り電車や車、バス等で職場に行き仕事をするというスタイルがまだまだ多いのが現状であり、通勤時間も加味すると1日あたり9時間~10時間は拘束されているのが一般的かと思います。

・週5日、1日10時間の拘束が嫌だ

・早く逃れたい

・自分の趣味な自由な時間が欲しい

まさに、これがFIREを目指している方が増えている要因だと思います。

③FIRE達成に必要な金額とはいくらなのか?

では、FIREに必要な金額はいくらでしょうか?

残念な事に巷で言われている、5000万円では無理と考えております。

私の中では家族の人数×5000万円は最低ラインと考えます。

「ん?我が家は3人家族って事は1.5億円、そんなの無理だよ!!!!」

って批判の声が聞こえてくると思います。

そうですね。よほど投資が上手ではないと無理ですね・・・

ですがこれが現実なんです。

退職後に金融機関から退職金で資産運用しませんか?などの勧誘は

多数ありますね。

(のちにも出てきますが、2017年時点で退職金の平均額は1,997万円)

むしろ、退職後には

投資自体しなくても良い環境を作ることが大切

そして今の段階で資産運用を考え、そして実践するこちらが大切です。

④なぜ、5000万円では難しいと考えるか

(1)老後2000万円問題とは何か

では改めて、老後2,000万円問題とは、金融庁の金融審議会「市場ワーキング・グループ」による「老後20~30 年間で約1,300 万円~2,000 万円が不足する」という試算を発端に物議を醸した、「いかに老後の資金を形成するか」をめぐる問題のことを指します。

「2,000万円」という金額は、夫65歳以上、妻60歳以上の夫婦のみの無職世帯では毎月約5.5万円の不足が生じるため、20~30年間の不足額が約1,320~1,980万円に上るという試算に基づいています。「2,000万円」という金額はあくまでもモデルケースでの老後資金の不足額であり、人によって実際の不足額は異なりますが、不安を感じる方は、一度ご自身の老後資金を試算してみるとよいでしょう。

※特に住居に関しては持ち家(戸建て・マンション)がありローンの支払いがない前提でのシュミレーションである事が読み取れます。

賃貸暮しの方はもっと必要(月にプラス10万円)は生活費がかかると想定するのが安全です。

(2)不足額をどのように補っているのか

厚生労働省データを用いて

では、高齢者の皆さんはどのようして補っているかというとこちら

そうです、資料のように働き続けているケースが多いですね。

悠々自適に過ごすというイメージとはかけ離れているのが現状です。

結局は大半の人が何かしら働いているという状況ですね・・・

現代は、平均寿命が伸びて「人生100年時代」とも形容される超高齢社会への突入が予想されています。そんな中、退職給付額(退職金)は減少傾向にあり、1992年度には企業の92%に存在した退職給付制度が、2017年には80.5%の企業にしか存在しない状況です。企業規模が小さくなるほど、退職給付制度が用意されている割合も低くなります。

また、退職給付制度が存在する企業であっても、給付金額が減少傾向にあるので安心できる状況ではありません。例えば、「大学卒業者または大学院卒業者、管理・事務・技術職、勤続35年」というケースでは、1997年に平均3,203万円だった退職金が2017年には平均1,997万円になっており、3~4割程度も減少しています。

近年、転職回数が増加傾向にあることや、働き方の多様化によりフリーランス(自営業・個人事業主)が増えていることもあり、退職給付額が少なかったり受け取れなかったりするケースの発生が予想されます。そのため、かつてのような「退職給付と年金をベースにして豊かな生活を営む」という老後のイメージに当てはまらない方が増加しているのが現状です。

(3)なぜ、5000万円でも厳しいのか?

では、5000万円では難しいという理由それはこちらをご覧ください。

具体的なシュミレーションを用いて

老後2000万円問題の資料にある月々の不足額5.5万円をまず利用

家賃の支払いがあると想定し約10万円の出費

少しだけゆとりのある生活をしたい。

食費・娯楽教養などにモデルケースに4.5万円出費を増やす

退職金はないという厳しい設定

合計すると月20万円出費となります。

毎月20万円取り崩す(月20万円×12か月=年240万円)

5000万円÷240万円=20.83年(約21年)

仮に60歳まで働いたとしても、81歳で資金が底をつきますね・・・

仮に5000万円も目標金額に設定してFIREを目指したとしましょう。

長期投資の観点でいけば、年4%~6%運用益が出る確率は高いですが、大きく下落した際に皆さんが大きな下落(恐怖)からその資産を売らずに持っておくという選択を出来るかどうかの確証がないからです。

もちろん、下記の引用にあるように20年という長期期間でみれが貯金より株式投資や債券投資の方が利回りも出ているという結果が出ています。

5000万円でも悠々自適ではなくとも少し余裕のある生活であれば、いいよう筆者は感じています。

上記であげた、不足額月に約5万円を資産運用で賄う事はデータ上では可能です。

(4)5000万円を運用に回した場合のシュミレーション

(フィディリティの長期データを用いて)

仮に「いや資産運用もするから5000万円でいいのでは?」

と読者の皆様考えたと思います。

筆者も考えましたが、

現役時代と違い社会保障給付以外に安定した収入はない事を鑑みた時、

5000万円の資産を運用に回して長期間の投資では年4%~6%運用益が出る確率は高いですが、大きく下落した際に皆さんが大きな下落(恐怖)からその資産を売らずに持っておくという選択を出来るかどうかの確証がないからです。

もちろん、下記の引用にあるように20年という長期スパンでみれが貯金より株式投資や債券投資の方が利回りも出ているという結果が出ています。

資産形成では「長期・分散・積立」を前提にした投資が重要だと言われています。安定したリターンを得るためには、この3つはどれも欠かせません。その中でも今回は「長期投資」の重要性について考えてみます。長期投資が老後を見据えた資産形成に本当に有効かどうか、データを基にご紹介します。

大きなリターンをもたらすのは付加価値の積み上がり

株式はいかがでしょうか。株式と言うと株価の動きに注目しがちですが、株式を発行している株式会社の活動に目を向けてみましょう。株式会社は、商品やサービスといった付加価値を世の中に提供して売り上げを稼ぎ、必要な経費を支払った上で利益を得ます。

景気変動の影響を受けたり、企業の成長スピードが変わったりして、売り上げや利益が減少することはあります。しかし、5年、10年、20年、30年と長期になるほど、世の中に提供した付加価値の総額が積み上がり大きくなっていくことが考えられます。結果として、株主にもたらされるリターンも大きくなっていくと想定されます。

資産形成では、付加価値が生み出され、その価値の積み上がりがリターンの源泉となるような株式や不動産(REIT、リート)などの資産に、長期間にわたってしっかりと投資していくことが大切です。

世界株式と世界国債への20年にわたる長期投資の結果は?

資産形成で長期投資が本当に有効か、データを使って検証します。

使用する指標

①MSCIオール・カントリー・ワールド・インデックス(世界株式)

②FTSE世界国債インデックス(世界国債)

世界の投資家が参考とする2つの指数の推移を示しています

(月次ベース、1989年12月末=100)。

いずれもトータルリターン(値上がり益や配当金などを含むリターン)です。

では本当にそうなのでしょうか?

まずは株式である

MSCIオール・カントリー・ワールド・インデックス(世界株式)の確認

次に債券である

FTSE世界国債インデックス(世界国債)の確認

5000万円でも持ち家があり少しだけ余裕のある生活であれば、いいようには感じます。

老後2000万円問題であげた前提条件を用いて確認してみましょう。

月に約5.5万円不足

持ち家あり

食費・娯楽教養などにモデルケースに4.5万円出費を増やす

合計、月10万の不足

資産運用で賄う事はデータ上では可能です。

では仮に手元に5000万円あるとして安全性を優先して上記のデータにあるFTSE世界国債インデックス(世界国債)に全額投資したとしましょう。

利回りは低めに見積もって3%(年150万円)

ここから利益に対する税金(20%復興税は割愛)すると年120万円

月に10万円が入ってくるイメージです。

これであれば、元本もなくならず5000万円でも問題ないですね。

ここから先は

この記事が気に入ったらサポートをしてみませんか?